4月底,上海细胞治疗集团股份有限公司正式递表,注册地在中国上海,采取H股上市模式。为中国首家且唯一覆盖细胞医疗健康全价值链的公司,2023年5月最后一次融资时的估值约71亿元,2023财年收入7.6亿元,亏损4.9亿元。联席保荐人中金公司和建银国际。

一、四大业务板块——协同效应闭环生态

上海细胞治疗的使命:让细胞改变生命的长度和丰度,并启动了1)白泽计划,以治疗肿瘤患者,延长寿命;2)吉量计划,以进一步提升开发细胞药物的技术能力;3)乘黄计划,让细胞焕发活力,提升生命品质。

招股书中的此番描述颇有意境,“白泽、吉量、乘黄”都是古代中国传说中的几个神兽,象征着吉祥、长寿等美好寓意,可以看出公司的“调调”还是蛮高的。

具体到业务层面,可以分成四大板块:1)细胞储存;2)肿瘤医疗;3)细胞药物;4)细胞充能。按时间顺序的话,上海细胞治疗集团创立于2013年,伊始就致力于研发细胞药物;2015年开展了细胞储存业务,该业务目前贡献了主要现金流水;2020年在上海开始运营一家肿瘤专科医院,也贡献不错收入;及2023年新扩张了细胞充能业务,有点偏医美保健性质。

技术层面,自研了三大技术平台:1)纳米抗体细胞导航与控制平台;2)非病毒基因写入平台;3)核酸合成与递送平台等。

这四块业务已经有机地构成了一个闭环生态系统,并形成了互补的业务模式。

1、细胞储存,中国免疫细胞储存业务排名第一

所谓细胞储存业务,通俗的理解就是在你年轻最健康、最活力的时候,将相关的如干细胞、免疫细胞等采集并冻存起来,等到你衰老时若因为疾病如肿瘤等治疗需求可以重新取出来做医疗用途。

这并非是多么前沿的技术,目前国内的细胞储存公司多数做的是干细胞储存,对应的上市公司有中源协和(600645.SH)。而上海细胞治疗集团则是中国免疫细胞(T细胞)储存业务的领导者,最近三年的增量储存份数(市占率49.1%)及累计储存份数均排名第一。

公司已经建立了以上海总部为中心覆盖全国的细胞储存服务和销售网络,如上海、北京和河南的细胞储存库总占地面积达约6200平方米,总储藏容量约90.6千升。还自助研发了若干行业领先的细胞储存技术,包括冻存液和复苏液,并持续对细胞增殖、细胞活化、细胞冻存和复苏等关键技术进行迭代升级。

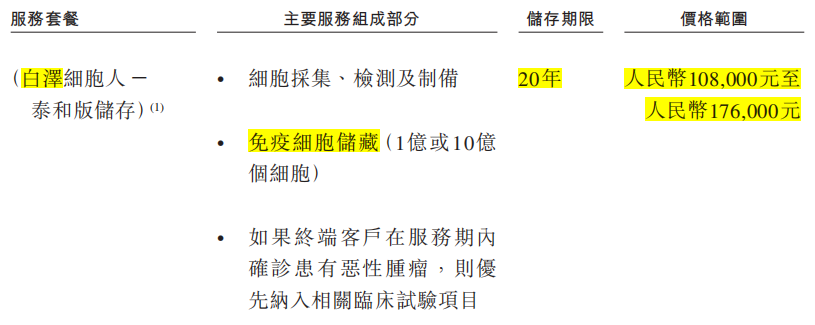

一般来说,存储细胞需要专业的设备及技术,如储存温度就必需是-196℃,时间期限则从5年到终生不等,会有不同的服务套餐。上海细胞治疗集团的套餐之一,“白泽细胞人——泰和版”套餐,费用就在10.8万元至17.6万元之间,果然还是一个高端消费。销售方面,公司采取的是与机构合作伙伴(保险公司)及渠道代理商的合作模式,也凸显出缺乏完备的自有销售队伍的缺点。

2、肿瘤医疗,上海市民营肿瘤医院排名第二

旗下的肿瘤医疗服务机构,是一所以细胞研究为特色的上海大学附属孟超肿瘤医院,设有22个科室/中心,包括肿瘤内科、肝胆外科、甲乳胃肠外科、消化内科、胸部肿瘤外科、肿瘤妇科及放射科等,及410张注册床位。

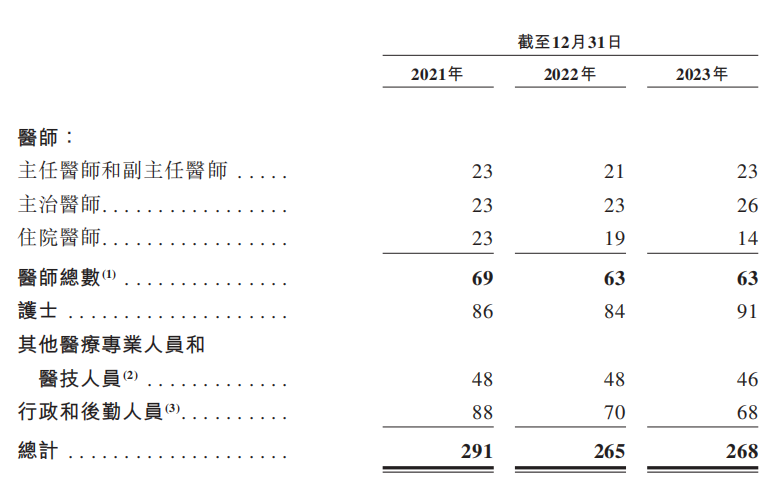

作为上海民营肿瘤专科医院的代表,上海孟超肿瘤医院的软硬件设施是相当高级的,配备一流硬件设备,而其中主任医师和副主任医师数量23名,医师总数63名及护士91名。据招股书资料,按医务人员人均发表学术论文数量计算,其在2023年上海民营肿瘤医院中排名第二。港股同业方面,可参考海吉亚医疗(06078.HK)和美中嘉和(02453.HK)。

3、细胞药物,CAR-T细胞疗法实体瘤领域先锋

首先,了解一下子什么叫“细胞疗法”。细胞治疗指的是获取人自体或异体来源的具有特定功能的活细胞,经体外操作后输入(或植入)人体,达到治疗的某种疾病的目的。换言之,不同于一般的“西药”,属于是化学分子范畴,细胞这玩意本身就是活的,而经过体外操作后重新输入患者体内,最直白的可以提理解为“输血”。

其次,细胞疗法又分为免疫细胞治疗、干细胞治疗,及其他体细胞治疗。当然,就细胞来源来说,最好的就是自体细胞,也就是自己的细胞,这就牵涉到了年轻时候如果提前储存好健康的细胞的关键点了。

再者,细胞疗法已经是近些年最引人注目的生物技术领域之一,尤其在治疗癌症方面显示出了巨大潜力,如血液瘤。而免疫细胞治疗,乃基于免疫学原理与方法,采集人体免疫细胞(如T细胞、NK细胞、DC细胞),进行体外培养和扩增,以增强靶向性杀伤功能,在输回人体内,通过调动人体免疫系统杀伤血液与组织中的病原体、癌细胞及突变细胞,抑制肿瘤生长,增强机体免疫能力。曝光度比较高的免疫细胞治疗的代表就是“CAR-T”,嵌合抗原受体T细胞免疫疗法。

目前,大多数的CAR-T疗法都价格昂贵,每年约需15万美元至50万美元,平均生产周期也长达9至21天。上海细胞治疗集团的专有技术,是涵盖了从CAR-T制备优化到CAR-T功能优化等关键领域,核心技术包括了纳米抗体技术、转座子技术、微小质粒技术、mRNA合成技术及LNP递送技术等,可以有效的降低CAR-T疗法的价格及提升效率。

而且,全球已获批的11种CAR-T治疗产品都是针对的血液恶性肿瘤,实体瘤方面还没有取得重大进展,上海细胞治疗集团则是一家致力于将CAR-T细胞疗法的适应症扩展至实体瘤的先锋玩家,企图心非常大。公司现有管线包括7种产品,其中6种是用于治疗实体瘤。重磅产品“BZDS1901”是一种自主开发的CAR-T候选产品,以MSLN为靶点并分泌抗PD-1抗体。公司已经于2023年3月获得在中国开展BZDS1901治疗间皮素阳性实体瘤的Ⅰ期和Ⅱ期临床试验的IND批准,并且于2023年5月获得了FDA针对恶性间皮瘤的“孤儿药认定”称号,目前正在沟通于美国的IND申请。

4、细胞充能,“乘黄计划”旗下的“医美”新业务

细胞充能这个词很容易让人联想到“医美”,实际上也就是。这一块是公司2023年7月启动的新业务,隶属于乘黄计划。2023年9月曾正式发布了抗衰老和化妆品领域实现细胞充能的全新产品系列——“尧光舜启”系列护肤品。噱头搞的很大,但目前的业绩贡献规模还较小,看后面的运营成绩如何。

招股书资料,该类细胞充能产品主要是包括含有NMN及或PQQ的口服保健补充剂,NMN是人体自然存在的一种物质,参与细胞内NAD+的合成,PQQ为一种氧化还原辅助因子,可以为心血管及认知功能健康带来益处。所以,该类产品是既可以口服的保健品(“乘黄太岁”,天猫国际),又是医美化妆品(“乘黄尧光舜启”,淘宝有售,但没有品牌专卖店)。

其中比较有意思的点是,据招股书介绍,按照中国的相关规定,上海细胞治疗集团的含有NMN口服保健补充剂是在海外的OEM厂生产,然后通过跨境电子商务途径来进行销售(天猫国际)。

二、收入持续增长但仍亏损,产能利用率不足

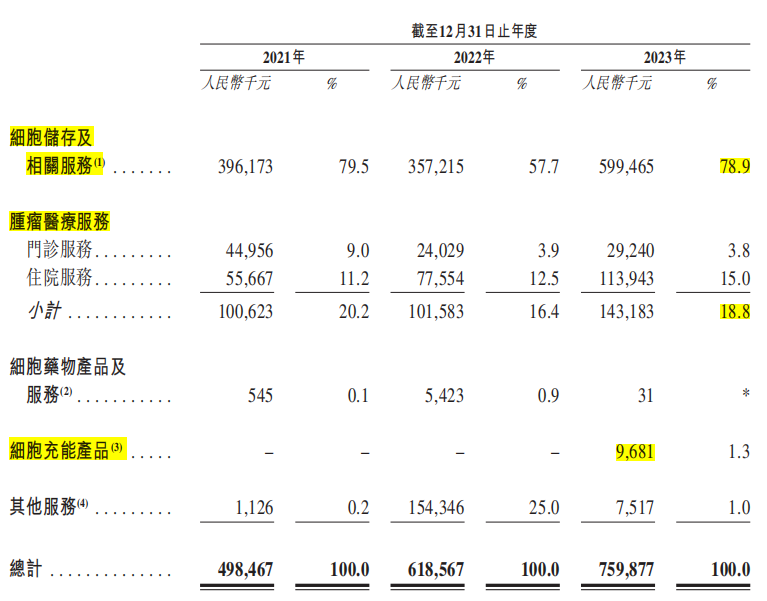

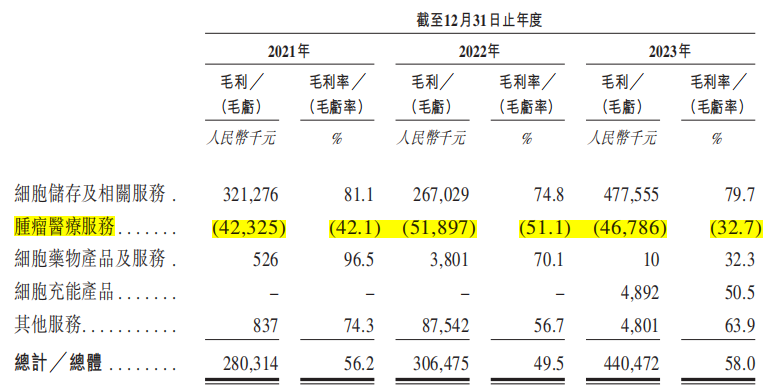

2021年、2022年至2023年,上海细胞治疗集团的收入分别约4.98亿、6.19亿及7.60亿元,CAGR约23.5%,增速谈不上多高。期内的毛利率分别约56.2%、49.5%、58%,也略有波动,及研发费率、销售费率2023年分别31.4%、37.1%,处于较高水平,证明公司仍属于较早期的发展阶段,还并未形成明显的规模优势。此外,三个年度均录得亏损,分别约-4.66亿、-5.42亿及-4.88亿元,2023年亏损有所收窄。

第一,具体分业务看,1)细胞储存及相关服务业务的收入占比是大头,三个年度收入分别约3.96亿、3.57亿及5.99亿元,2023年的收入占比约78.9%。2)肿瘤医疗服务收入,2023年达约1.43亿元,同比增速41%,有所放大,收入占比18.8%,也贡献了不少。3)细胞药物产品方面收入几乎没有,毕竟还没有商业化产品,都是临床前或临床阶段。4)细胞充能产品,2023年下半年才展开的新业务,贡献收入约968万元。

第二,就成本及毛利层面,经营成本项中占据大头的是“药品、耗材及其他存货成本”,2023年占比40.3%,分业务板块来说,肿瘤医疗服务业务的成本占比最高,2023年达到59.5%,其次才是细胞储存业务,约38.2%。

所以到毛利率,细胞储存业务的毛利率2023年能到79.7%,而肿瘤医疗服务则录得了负毛利,毛亏率高达约32.7%。

第三,细究下来,导致公司亏损的原因,有一个便是“产能利用率不高”。

1)细胞储存业务,这一块构成了收入大头,并且也是盈利业务,2021年至2023年该部分盈利分别约65.9百万、41.8百万及153.3百万元,CAGR约52.5%,爬的比较快。上文提及了上海细胞治疗集团已经在上海、北京及河南搭建了三个细胞储存库,存储容量约90.6千升。但实际上,2023年,上海库的利用率约66.2%,北京库的利用率仅约20.3%(2022年6月启动),河南库的利用率55.2%,整体综合利用率约55.9%,还是明显偏低的,有不少提升空间。

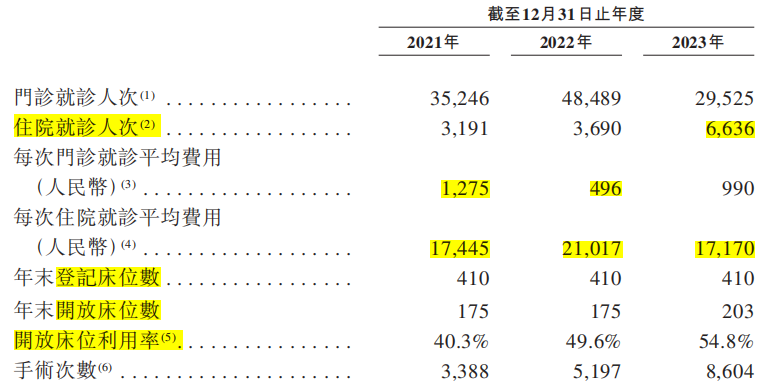

2)肿瘤医疗服务,上海孟超肿瘤医院2023年收入约1.43亿元,但是录得负毛利约-4679万元。该医院2019年底建成,2020年6月挂牌运营,属于一家比较新的专科医院,业绩爬坡也是必然。招股书资料,2023年底医院拥有的登记床位数410张,但实际的开放床位数才203张,进一步到开放床位的利用率又只有54.8%,这个利用率也是偏低的。其他的就诊人次、平均费用方面在近三个年度的数据也有波动,都表明了医院处于早期运营期的不稳定情况。当然,医院的床位利用率若是提升上来的话,业绩也会翻几番。

总的来说,上海细胞治疗集团是一家细胞储存公司,也是一家医疗服务机构,并涉足前沿CAR-T细胞产品研发,更有一些“医美”概念,自称是覆盖细胞医疗健康全价值链,但具体到估值的时候可能会比较复杂。

好在费钱的CAR-T业务有较成熟的细胞储存业务提供现金流,肿瘤专科医院虽然处于业绩爬坡中,但增长潜力可观,新颖的细胞充能美妆产品,也算一个亮点。当然,公司近三个年度均录得亏损,经营性现金流净额持续负值,2023年底在手现金仅约3.5亿,单就每年2个多亿的研发费用,快速实现IPO料也是当前迫切需求。

$中源协和(SH600645)$$海吉亚医疗(HK|06078)$$美中嘉和(HK|02453)$

本文作者可以追加内容哦 !