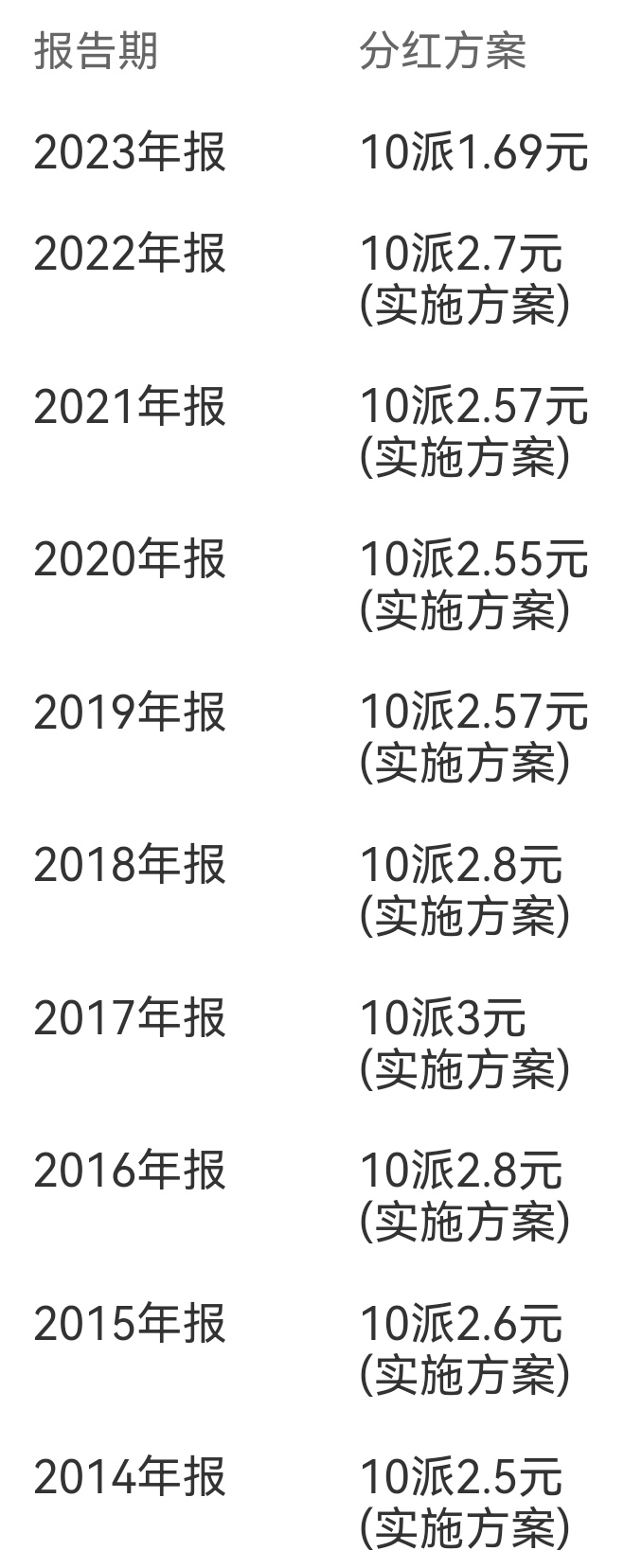

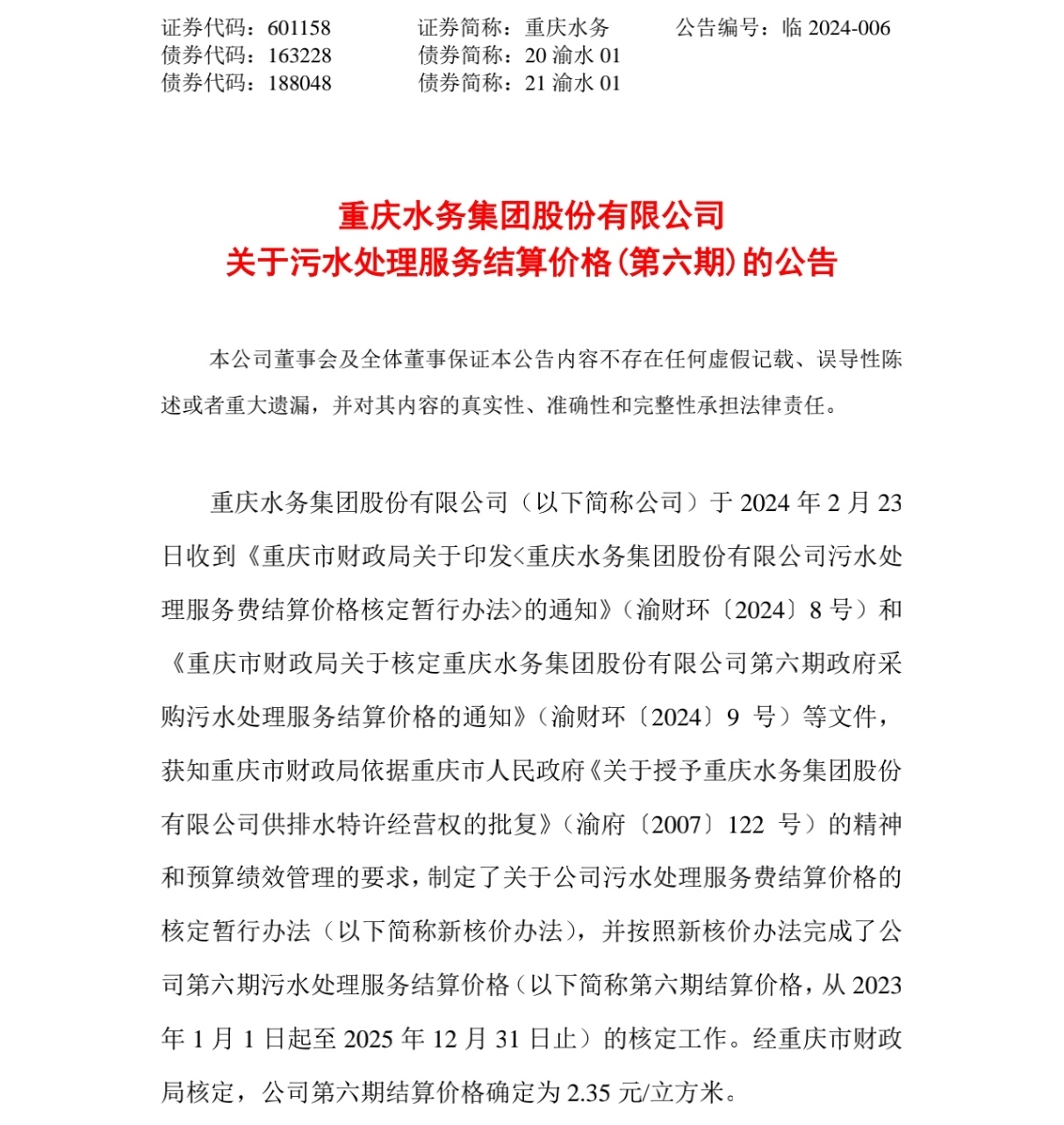

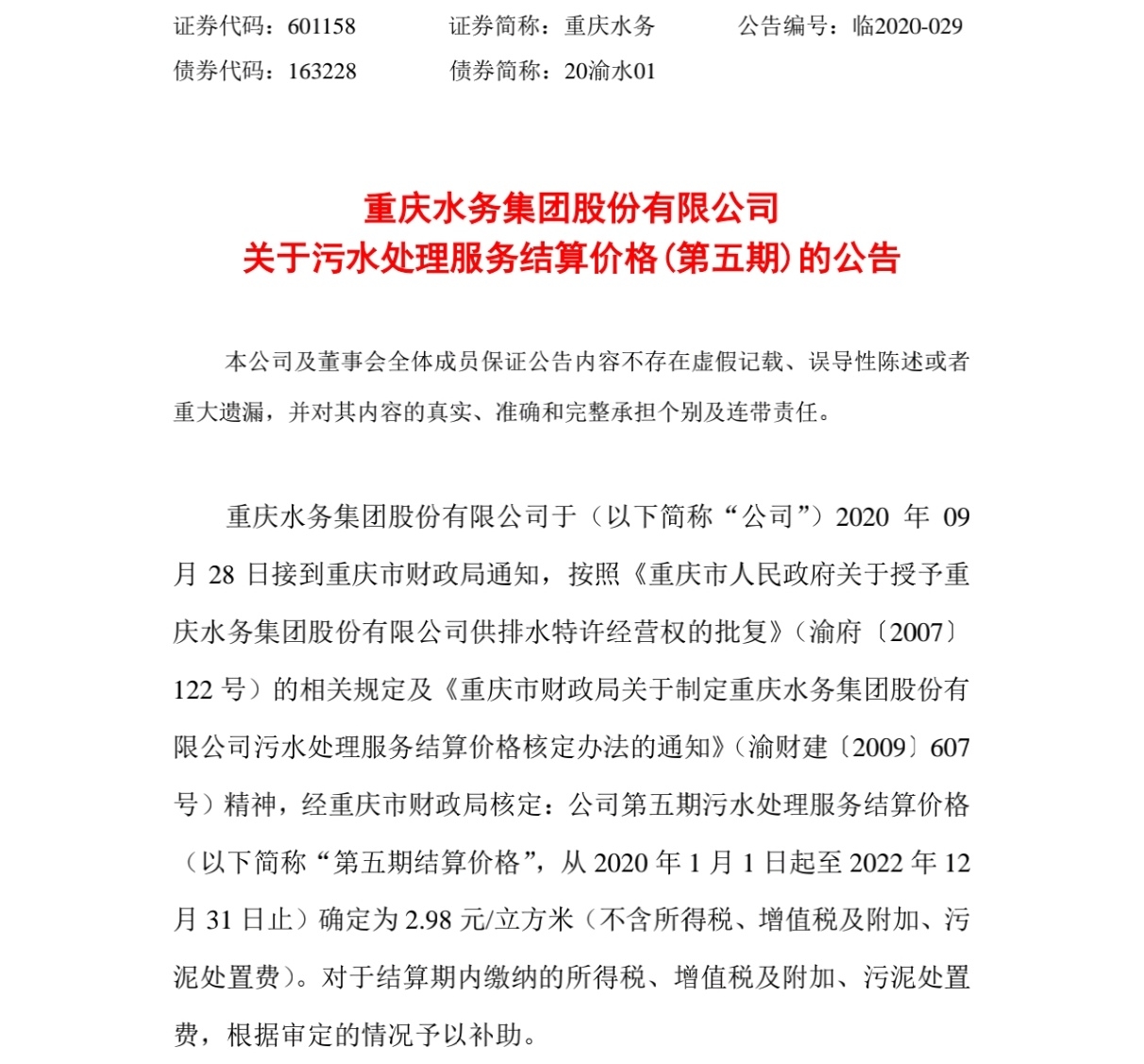

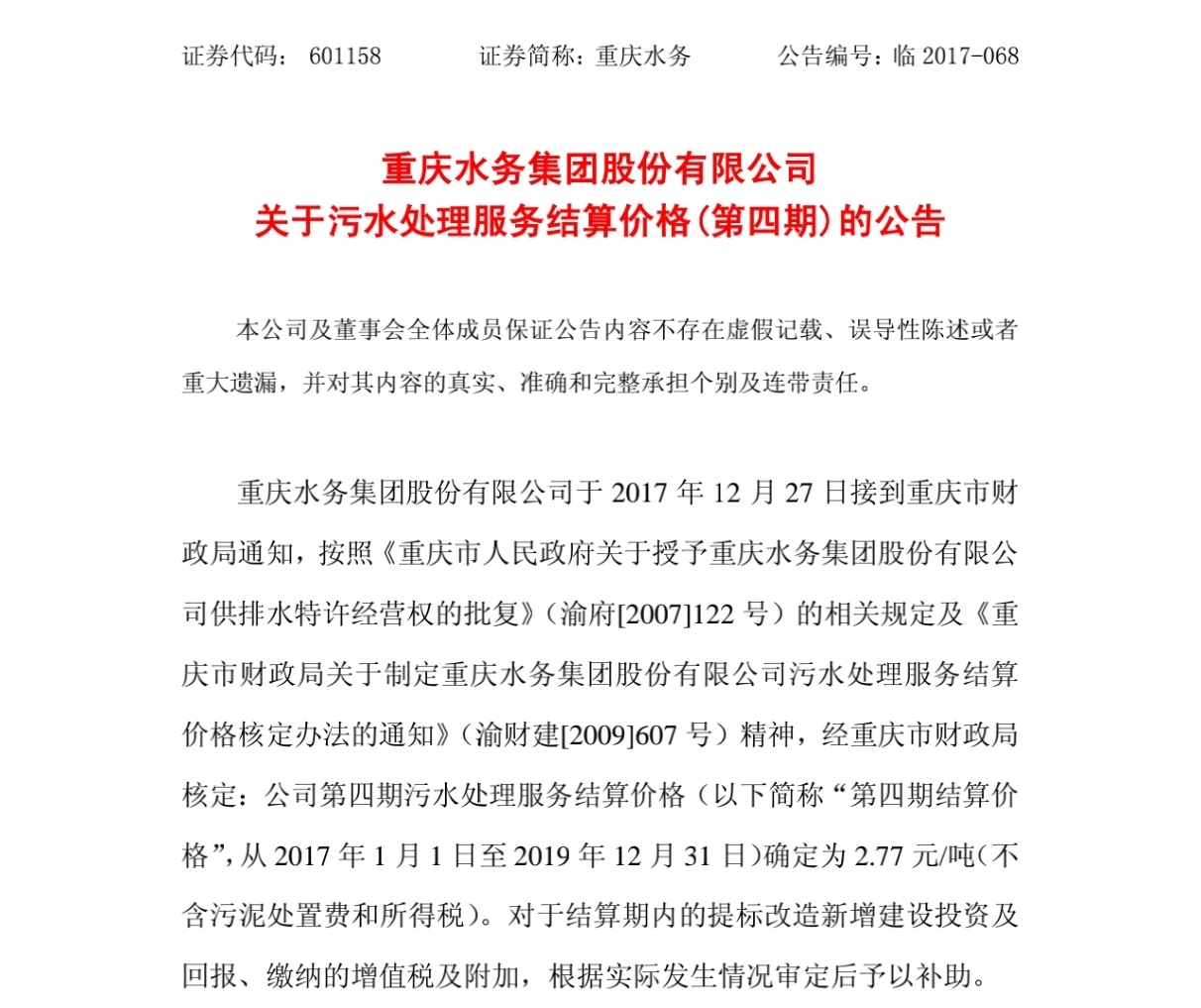

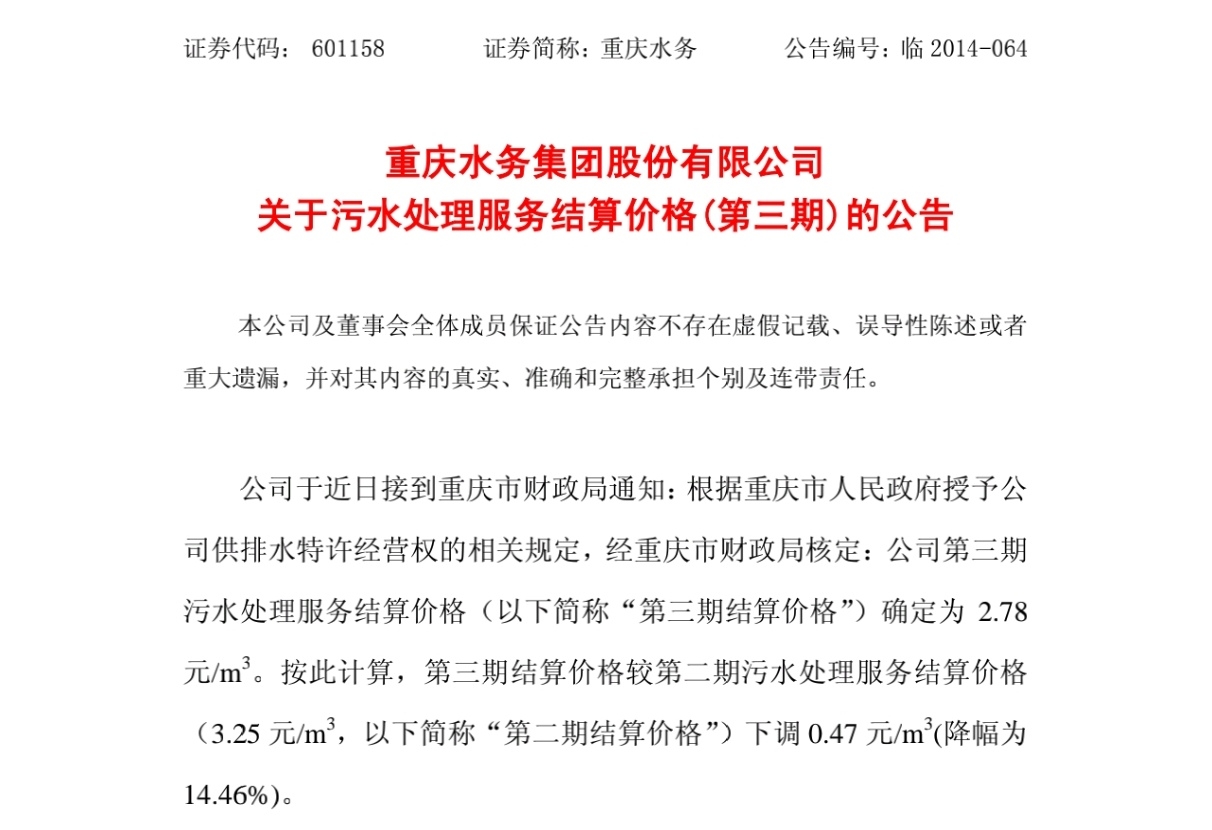

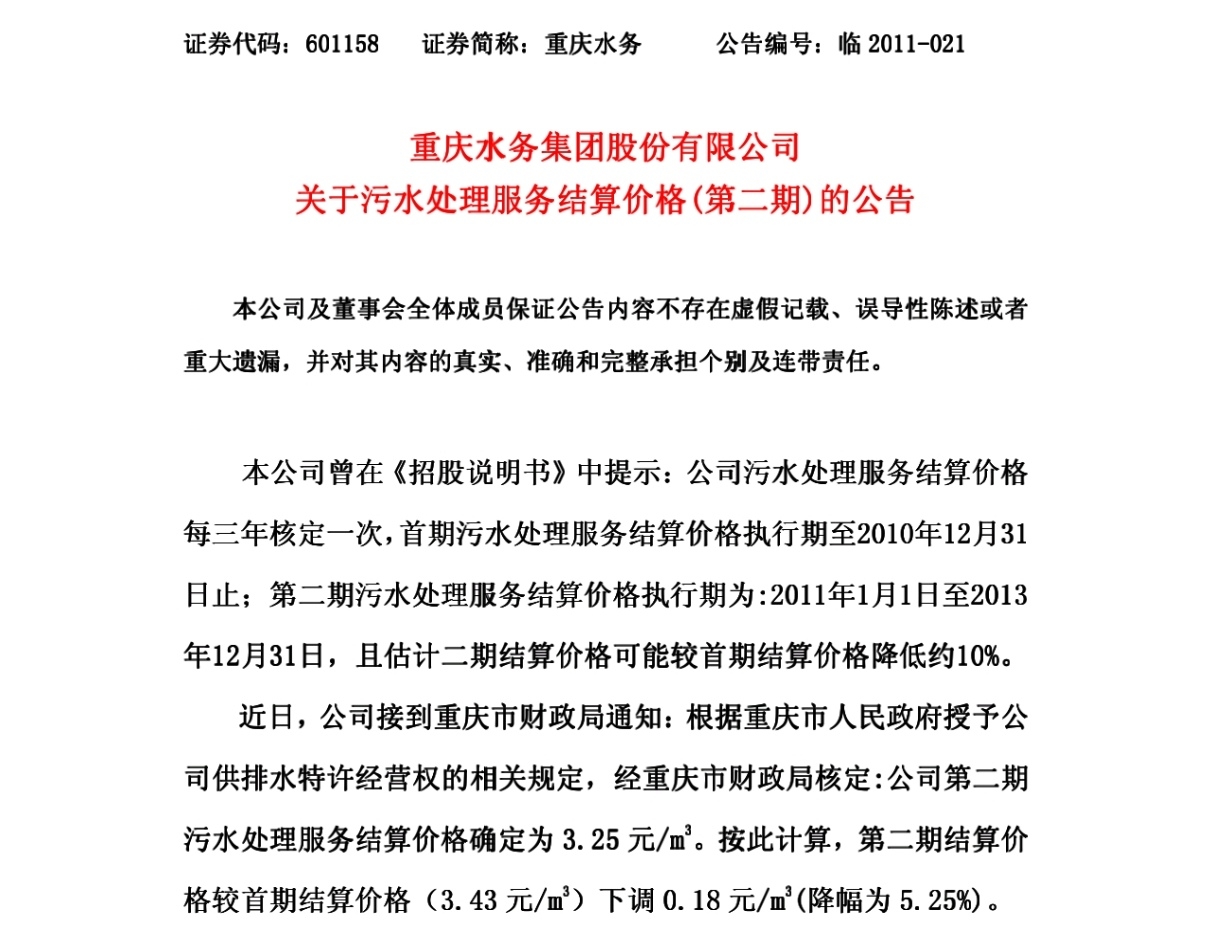

$重庆水务(SH601158)$ $电力(HKBLOCK|HK49)$ $公共指数(SZ399244)$ 3.43-3.25-2.78-2.77-2.98-2.35,污水处理价格目前总共公告了六期,整体一直是呈下降趋势,并且很可能还有下降的空间, 业绩和分红也已经体现出来了这个降价带来的威力,2023年年报已经大幅下滑,2024一季度继续大幅下滑,2023年度的分红回到了十多年前的水平,可奇怪的是股价居然没有怎么跌,难道公共事业服务行业的业绩真有想象中的那么稳定吗?

重庆财政局给重庆水务的污水处理结算价格已经下调好多次了,但重庆水费和污水处理费有降吗?那这就意味着就是政府全资控股的相关公司要多赚钱,虽然重庆水务是国资控股上市公司,但是重庆水务钱赚多了要分钱给散户,不愿意了,调节一下没上市的自来水公司及其相关上下游拿大头不就行了吗?另外,其实借助这个上市平台融资也是不少的,最近几年密集发债,债券可也是融资的一种方式啊,今年业绩这么差还要继续再发30个亿的可转债,可转债更是相当于直接融资圈钱,实在是一言难尽!

所以可以类比一下,电力股也是同样的道理,炒作电价上涨这个逻辑瑕疵很大啊,国家电网和南方电网并没有上市,国家电网涨老百姓和企业电价和提高他们收发电厂的电价没有必然的联系!

其中火电更加格外值得小心,煤炭咱们是有自主定价权的,煤炭企业和电力企业都是国企,它们之间的利润完全是可以调节的,只能当做周期股,千万不能当做养老股!

个人一些不成熟的愚见,不同见解欢迎讨论![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

追加内容

本文作者可以追加内容哦 !