最近,大家应该都听说了财政部即将发行超长期国债的事。这一举措在金融市场上引起了广泛关注,因为它不仅有助于稳定国内市场预期、刺激内需并支撑经济持续向好,同时也为投资者提供了新的投资选择。

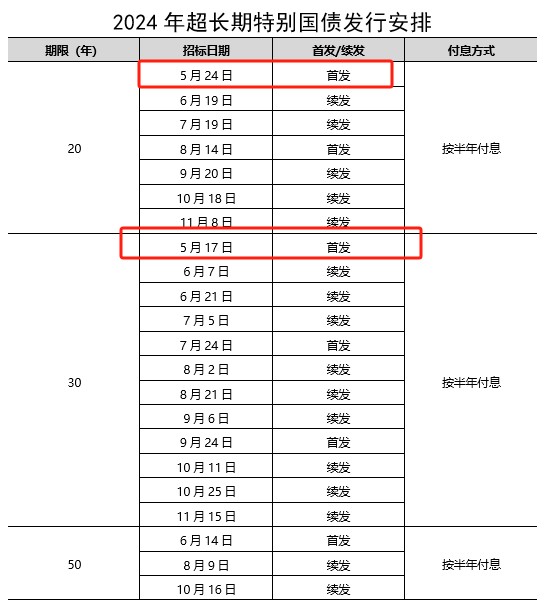

5月13日,财政部公布了2024年超长期特别国债的发行安排。

l 总额上,今年我国将发行1万亿元的超长期特别国债;

l 品种上,包括20年期、30年期和50年期三个品种;

l 时间上,从5月至11月将共计发行22次国债。

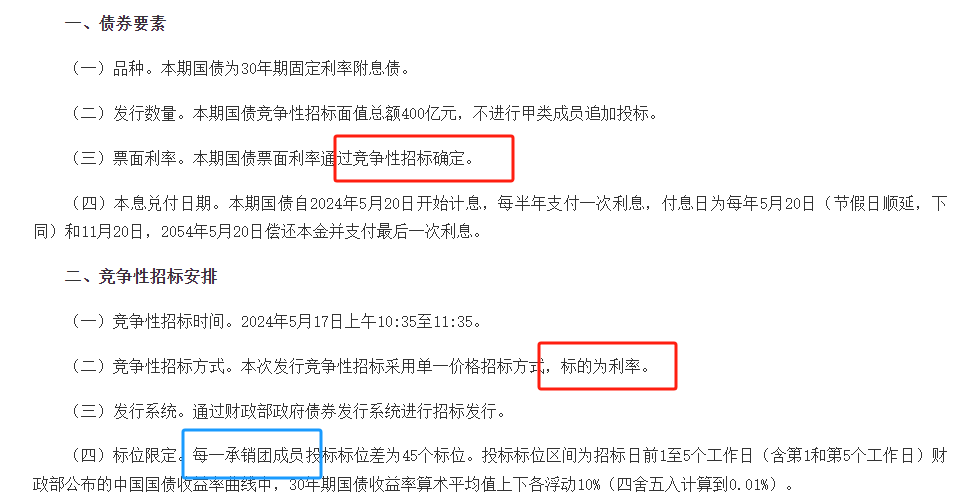

5月,作为这一发行周期的开端,也特别引人注目。根据公告,第一次发行定于5月17日(今天),为400亿规模的30年期记账式国债;第二次则安排在5月24日,发行的是20年期限国债。

来源:财政部

关于特别国债的发行,大家可能会比较关心这几个问题:

l 特别国债是什么,和普通国债有什么区别?

l 它的利率是多少、值得买吗?我们在哪里能买到呢?

l 发行后,对我们持有的基金会有什么影响吗?

今天,就让我们一起深入分析这些问题。

问题一:特别国债和普通国债之间有什么区别?

特别国债之所以特别,主要在于其发行在历史中较为罕见。

在过去近40年的时间里,即便算上本次发行,特别国债的发行总次数也仅有四次。这种国债的发行通常是为了应对重大危机或支持重要的政策目标,并不是常规的财政操作。

特别国债和普通国债的区别

来源:广发基金、公开资讯

除此之外,它们在发行期限、是否纳入财政赤字、收支管理等方面也有区别:

特别国债和普通国债的区别

来源:广发基金、公开资讯

问题二:特别国债的利率是多少、值得买吗?我们在哪里能买到呢?

在财政部的公告中可以看到,利率是由竞争性招标确定的,这是比较市场化的发行方式。

来源:财政部

也就是说,利率由参加招标的各个机构报价决定,并不由财政部直接确定。在5月17日中午完成招标之前,市场也不能确定它的票面利率是多少。不过,根据历史经验来看,一般国债发行时的中标利率会与当前二级市场上交易活跃的同期限国债的到期收益率比较接近,大家可以在行情App上查询作为参考,我们也会在中标利率数据公布后在留言区里更新。

由于国债本身可以被认为是几乎没有信用风险的金融工具,而且如果持有到期的话可以长期锁定规定的票面利率,再叠加目前银行大额存单利率越来越低、甚至有些银行停止销售的情况,有些投资者朋友可能对于本次的超长期国债产生了浓厚的投资兴趣。

但这里我们可能要提醒一下了:

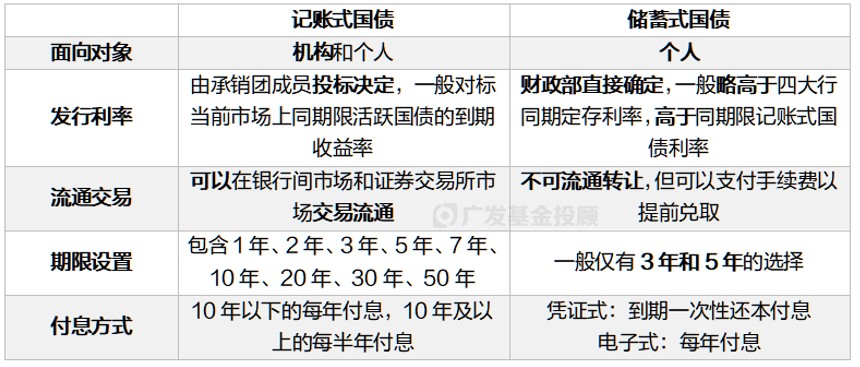

本次的超长期国债主要是面向机构发行,个人是没法在一级市场申购,不过后续国债会到银行间和交易所市场上交易,具体的购买规则就以银行端为主了。

实际上,记账式国债本身主要就是面向机构的,而面向个人投资者的国债主要是储蓄式国债。它们的区别在于:

记账式国债和储蓄式国债的区别

来源:广发基金、公开资讯

因此,如果想要锁定低信用风险的固定收益,比起关注超长期的记账式特别国债,我们更推荐密切关注储蓄式国债的发行情况。

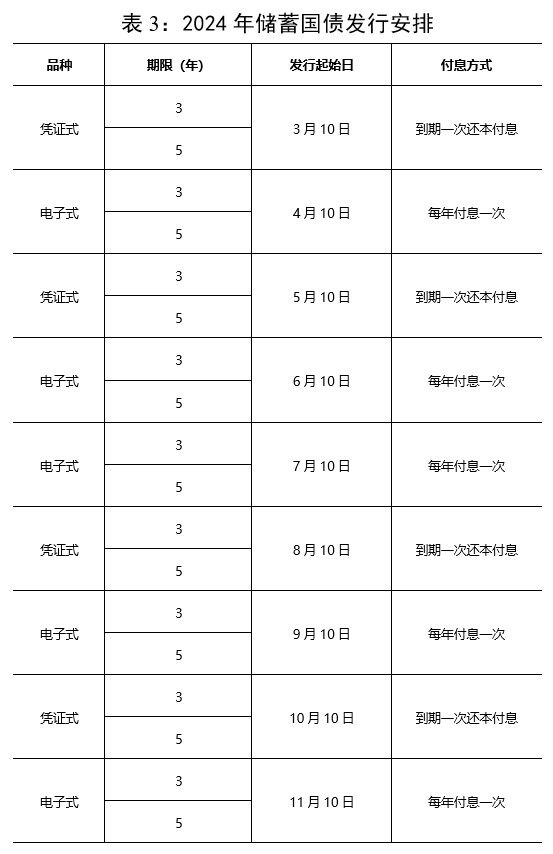

根据财政部官网显示,今年还有6次储蓄式国债的发行安排,具体时间我们列在了下表中。大家到时候可以关注银行信息,或者是留意广发基金的货债类投顾组合,我们也会及时关注国债发行等市场热点的投资机会。

来源:财政部

对于记账式国债来说,虽然满足条件的个人投资者也可以在交易所和部分银行柜台进行购买,且国债本身几乎没有信用风险,能够确保按时还本付息,但作为一种有活跃交易的有价证券,国债也会像股票一样存在价格波动。需要留意,国债的波动幅度虽然相对较小,但也会存在两个方面的风险:

l 市场利率变动风险,如果市场利率显著上行,那么持有的国债价格会随之下跌,而下跌幅度基本上与国债的久期成正比。此时如果持有了长期限国债,那就会经历比较明显的账户损失;

l 市场情绪风险,如果受到恐慌情绪冲击,许多人同时抛售国债的话,国债的价格也会受到影响,产生大幅度下跌的风险。

在今年4月的债市上,大家可能也已经领略过了超长期国债的波动率了。

以目前交易比较活跃的一只30年国债ETF基金举例,4月底的4个交易日内就下跌了3.14%,其中4月29日单日就下跌了1.12%。这样的波动率如果放在股市上确实是平平无奇,但放在债券的品类中还是值得关注的。

某30年国债ETF基金走势案例

数据来源:Wind

相比之下,从波动性的角度来看,持有短久期(对利率变动的敏感性低)的信用债(交易相对不太活跃,没有信用风险和流动性危机事件发生时价格变动小)基金,或许是波动更小的选择。

问题三:超长期特别国债发行后,对我们持有的基金会有什么影响吗?

一些投资者朋友可能会担心国债的发行会不会带来供给面的冲击,从而使得当前持有的债券基金大跌呢?

对此,我们认为不需要过度恐慌,但如果非常担心短期波动,也可以关注一些短债、货币类基金。

原因一:供给增加的幅度对于市场的冲击程度是相对可控的

虽然特别国债有一万亿元的新增体量,但一般国债的发行也有配套地减少,下一次30年一般国债的发行要等到12月了,而50年今年不再发行。

此外,特别国债的发行也是相对分散的,单次规模平均在450亿元左右,而从2010年以来超长期国债共计发行约4.3万亿元、147只,因此单期发行规模约292亿元。目前每次发行的提升约为150亿元,在当前金融系统内流动性充足的前提下,这个供给增加的幅度对于市场的冲击程度是相对可控的。

值得一提的是,50年这个期限会有些特殊。目前市场存量的50年国债大概500亿元不到,而本次预计将新发1000亿元,是存量的两倍有余,可能确实会存在供给冲击。

但这个期限与我们平时的投资几乎没有关系了,并且配置到这个期限的公募基金非常非常少(一般最多到参与一些30年利率债的波段交易,不会长期持有,比例也很小),所以大家不必对此感到焦虑。

另外,从财政部的安排来看,特别国债的供给主要集中在6-10月,部分可能会和月末或季末流动性紧张的时间撞上,到时大家可能需要警惕一下瞬时的流动性风险,但5月出现这种情况的概率目前来看不是很大,但也不排除市场出现恐慌情绪踩踏。

原因二:出于“股债跷跷板”效应,债市可能会出现一定短期调整

虽然从基本面来看,债券到期收益率的下行应该是比较顺畅的(也就是价格上行),长期持有债基也是个人资产配置的重要部分。

但在短期来看,市场情绪一定程度上会成为影响资产价格的主导因素。由于国债的发行一般被认为是对实体经济的有利刺激,这将会对股市情绪形成利好,因此出于“股债跷跷板”效应,加上部分投资者对于债券供给增加的恐慌心理,债市也可能会出现一些短期调整的风险。

所以,如果有小伙伴非常担心短期波动,可以关注短债基金和货币基金,这些还是比较稳健的投资选择,因为它们的风险相对较低,同时还能提供一定的流动性和收益。而中长债基金短期上的走势我们很难判断,需要留意风险,但长期持有债基的资产配置价值并不会因此而改变。

本文作者:广发基金投顾团队仲忆

留言活动

你有关注最近的超长期国债吗?你会购买吗?

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

本文作者可以追加内容哦 !