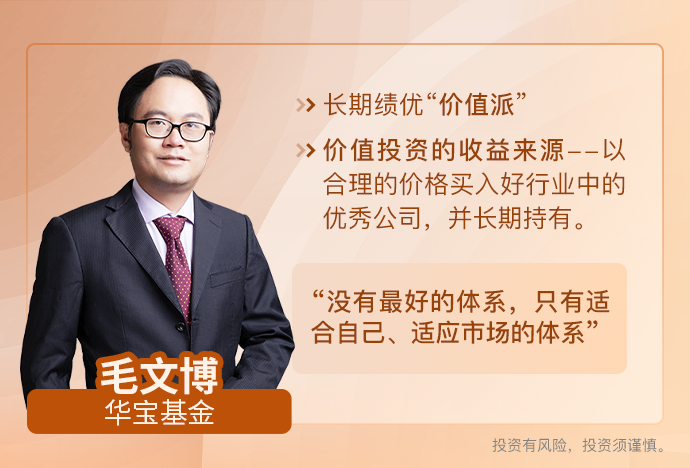

感谢大家点进这篇文章~我是坚持“长期主义+价值投资”的基金经理毛文博。

在市场上我们总会面临各种纷繁复杂的现象,如果是你,你会怎么选?

美团的王兴写过一段很经典的话,我们犯了很多错误,交了很多学费才知道了这个世界没有神话,只有一些很朴素的道理:便宜的打败贵的,质量好的打败质量差的,认真的打败轻率的,耐心的打败浮躁的,勤奋的打败懒惰的,有信誉的打败没信誉的。

各个行业的大师,似乎都有一种共同的能力,就是能够透过现象看到事物的本质以及发现事物运行最底层的规律。在我刚进入行业时,总是容易追逐各种眼花缭乱的现象,因为作为二级市场从业人员,每天接触到的信息和形形色色的人实在是太多了。

这一路来,我也经历过很多惨痛的案例。比如,行业A的上游产品降价=A的成本下降=A的利润上升,简单的利润乘以估值,等于A应该涨。这其实是一种边际、景气度和事件博弈的思维,博弈的是某个季度的业绩突然变好。

但企业的价值,并不会因为一两个季度的业绩波动出现变化。不具备核心竞争力和差异化竞争能力的企业、产业链中竞争格局不好的环节,上游降价对他而言并不意味着超额的利润,因为成本的下降最终会通过竞争让渡给下游。

再比如,每天关注B行业利润表波动的影响,却忽略了其商业模式的不良。最终发现盈利没有现金流,全是由库存和应收膨胀带来的,最终一把减值了事。投入的资本也跟着产生了永久不可逆的损失。

再举个例子,说C行业很好,于是觉得股票值得买。但“好”的标准是什么,在哪些方面产生影响,最终如何影响企业价值,如何对这种“好”进行估值。如果看不清楚,只下注一个好字,盲人骑瞎马,很容易亏钱。

最后,我想说,我们曾经受到的教训,终将会变成光,照亮前行的路。于我而言,这是一条“长期主义+价值投资”的路:把握对好生意、优秀的自由现金流以及定价的坚持,并且坚信价值终会回归,然后等待。那些我们最为痛苦的时刻,通常也是优质公司普遍低估的时刻,往往也是带来更可观长期收益的时刻。

今天就跟大家说到这,下期我继续跟大家聊聊我的一点心得,我们下期见~

观点更新时间:2024.5.16

注:基金管理人判定的华宝ESG责任投资混合、华宝收益增长基金风险等级为R3-中风险,适宜平衡型(C3)及以上投资者,适当性匹配意见请以销售机构为准。基金经理观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证。

本文作者可以追加内容哦 !