后浪森林研究室|序夹为

编辑|许佳维

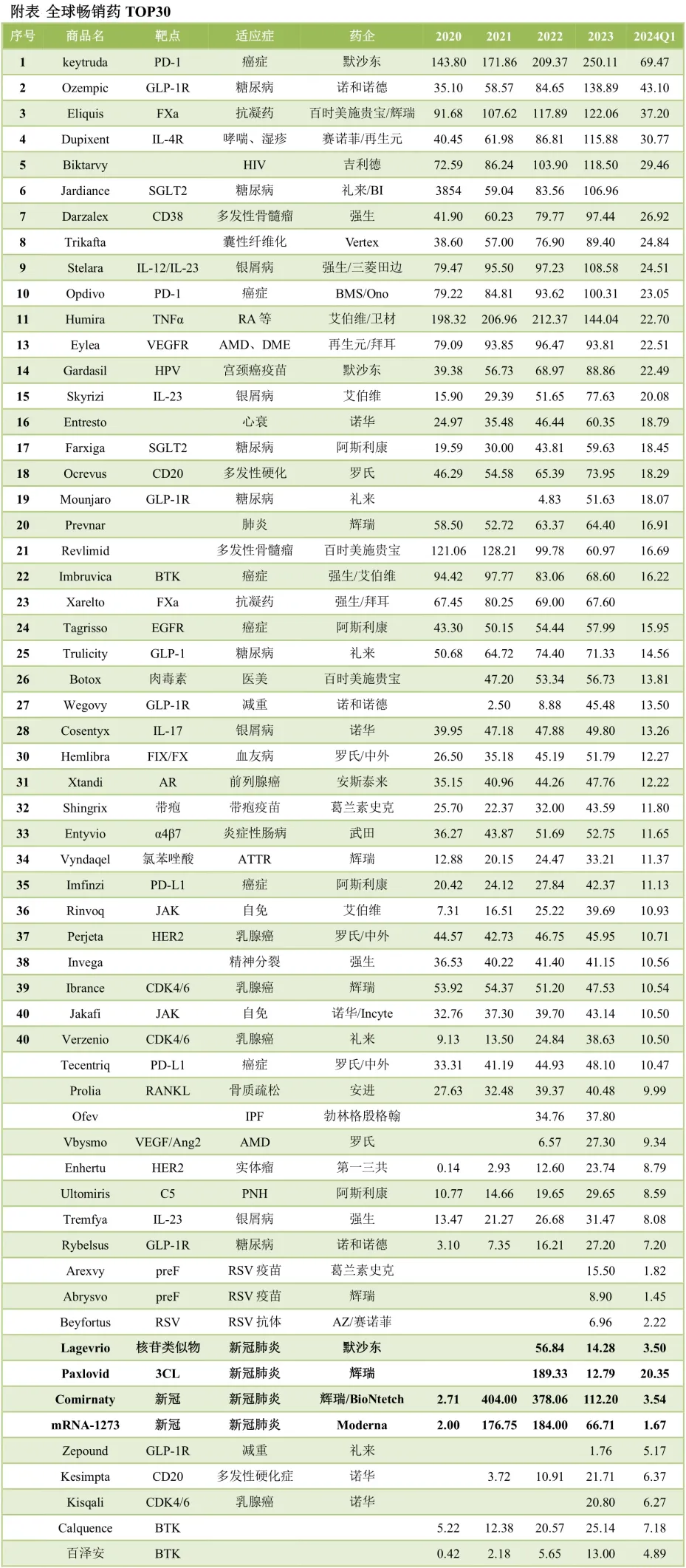

根据全球各大制药公司2024年一季度披露,最新全球畅销药榜单出炉。排行榜前三十大药,最高的是默沙东的K药,单季收入69.47亿美元,最末位是罗氏的Hemlibra12.27亿美元。

中国企业百济神州“百泽安”以4.89亿美元,大约排列大药榜56位。

默沙东K药虽排在榜首,但更应关注诺和诺德与礼来的减重药物

榜单Top10里,排在前三的是默沙东的帕Keytruda(博利珠单抗,K药)、诺和诺德司美格鲁肽以及百时美施贵宝/辉瑞的阿哌沙班Eliquis,排名与2023年一致。礼来的替尔泊肽首次进入榜单,对应的是昔日药王修美乐跌至第九,强生与再生元各两款上榜,而罗氏、阿斯利康、诺华、GSK、安进并未有产品进入名单。

虽然默沙东的K药帕博利珠单抗比2023年一季度增长了19.88%,但更应关注诺和诺司美格鲁肽系列同比增长的47.76%以及首次进入前十榜的礼来替尔泊肽308.44%增长的事实。

司美格鲁肽与替尔泊肽取代K药登顶冠军榜毫无意外,且可能用不了太长时间,甚至就可能发生在下季度。

同时后浪森林观察到,除司美格鲁肽和替尔泊肽之外,其余八个大药增长已经乏力,有的甚至出现衰退。百时美贵施宝与辉瑞的阿哌沙班同比增长了8.68%,赛诺菲与再生元的度普利尤单抗增长数据是23.82%,吉利德的Biltarvy增长10.05%,强生的达雷妥尤单抗增长18.90%,强生的另一个大单品乌司奴单抗则只增长了0.29%。

最不乐观的是艾伯维阿达木单抗和再生元/拜耳的阿柏西昔,分别-35.87%和-1.32%。

强增长与弱增长以及强增长与负增长所反应出的状况是,大药秩序重构,将在2024年内及稍远时期迎来重大变化。

司美格鲁肽大概率今年摘取冠军,替尔泊肽大概率进入前五。未来真正的较量会发生在诺和诺德与礼来的减重药物上,虽然目前两者还有262%体量差距,不过随着替尔泊肽在欧美、亚洲特别是在中国市场的深入,数据的变化会非常快。

可以拭目以待。

默沙东的王牌“K药”

默沙东发布2024年第一季度总营收158亿美元同比增长9%,净利润47.62亿美元增长69%。其王牌产品PD-1单抗Keytruda一季度销售额69.47亿美元,同比增长20%,蝉联药王宝座。2023年,K药以250亿美元销售额超越修美乐,成为新药王。

上市以来,K药销售额始终保持着20%以上增长,强劲增长源于其获批适应证的不断扩容。

2024年1月,Keytruda获FDA批准用于其联合放化疗(CRT)治疗Ⅲ-IVA期宫颈癌患者;2月,Keytruda联合吉西他滨和顺铂一线治疗局部晚期或转移性胆道癌(BTC)患者的适应症亦获批。

截至2024年1月,K药已在美获批39个适应症,在中国获批12个适应症。其适应症已覆盖包括黑色素细胞瘤、非小细胞肺癌、胃癌、食管癌、肾癌、乳腺癌、肝癌等19个癌种,涵盖一线、二线和辅助治疗,远超其他已上市PD-1产品们。

不过,留给K药独占市场的时间也不多了,其2028年K药的核心专利将失去保护,它会不会面临“修美乐”境地。

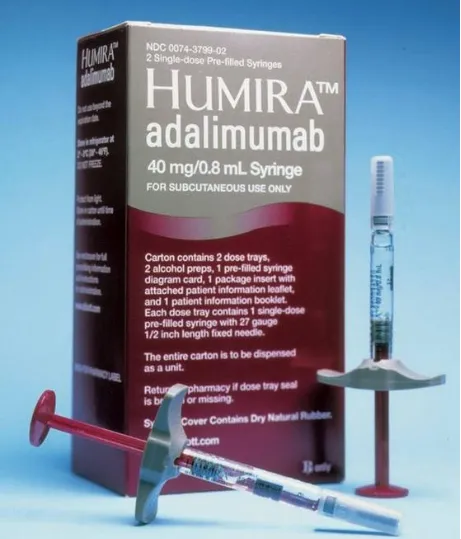

跌落的艾伯维修美乐

艾伯维2024年第一季度总营收123亿美元同比增长1.6%,前药王“修美乐”销量22.7亿美元,同比下降35.9%,位列榜单第九。

2012年开始,修美乐为艾伯维带来的收入累计超过2000亿美元,十度问鼎药王。随着修美乐的组合物/活性成分专利分别于2016年和2018年在美国和欧盟到期,制药企业纷纷加入阿达木单抗研发,“围剿”下的修美乐2023年销售收入144.04亿美元下滑32.2%,被K药全面超越。

2024年1月,美国 PBM(药品福利管理)巨头 CVS 宣布,4月1日起将修美乐从部分药品优先目录中剔除,但到年底前仍将保留修美乐在部分药品目录中。取而代之的是多款修美乐的生物类似药。

在中国,修美乐专利更早之前已到期。2019年12月,百奥泰的格乐立(阿达木单抗注射液)率先在国内获批上市。随后,复宏汉霖、信达生物、神州细胞、君实生物等类似药上市。弗若斯特沙利文报告显示,中国阿达木单抗生物类似药市场在2023 年增至47亿元,2030年将达到115亿元。

可以预见,修美乐的销售额将进一步下滑。

诺和诺德“司美格鲁肽”仍是减重头牌大药

诺和诺德2024年第一季度财报总营收653.49亿丹麦克朗(94.17亿美元),按固定汇率同比增长24%;营业利润318.46亿丹麦克朗(45.89亿美元),同比增长30%。

三款适应症及剂型不同的司美格鲁肽产品均保持了两位数及以上的增速,Ozempic(注射用降糖药)、Wegovy(注射用减重药)和Rybelsus(口服降糖药)分别实现收入278.10亿丹麦克朗、93.77亿丹麦克朗、50.13亿丹麦克朗,同比增长43%、106%、17%,合计实现收入422亿丹麦克朗(45.89亿美元),占总营收的65%左右,位列榜单第二不变,与K药的距离更进一步。

自2021年其减重适应证获得美国FDA批准上市以来,司美格鲁肽就成为了现象级的大单品。2022年销售额首次突破百亿美元,2023年达到212.75亿美元,同比增长达88.8%,排名Top2。

在中国市场,司美格鲁肽已经获批治疗2型糖尿病,商品名为诺和泰。去年5月也递交了司美格鲁肽减重疗法(Wegovy)的上市申请,今年有望在中国获批。一季度,诺和诺德在中国总营收达45.06亿丹麦克朗(6.50亿美元),同比增长7%。

诺和诺德全球总裁兼首席执行官周赋德(Lars Fruergaard Jrgensen)表示:“我们对2024年前三个月的销售增长感到满意。

目前,在全球范围内,司美格鲁肽尚无仿制药获批上市,因此诺和诺德对司美格鲁肽具有一定的定价权和全部的市场份额。诺和诺德在中国的司美格鲁肽专利将于2026 年到期,国内竞争已经开始。

“替尔泊肽”来了

GLP-1领域另一巨头礼来财报数据也极为亮眼。2024年第一季度营收87.7亿美元,同比增长26%。明星产品替尔泊肽(Tirzepatide)贡献收入23.24亿美元,占比26%,首次进入前十榜单,位列第八。

替尔泊肽是司美格鲁肽最强劲的竞争对手之一,2022年5月,替尔泊肽的糖尿病适应症在美国批准上市,Mounjaro(降糖版替尔泊肽 )2022年贡献收入4.83亿美元。

2023年11月,替尔泊肽用于减重的适应症在美国获批,产品Zepbound(减重版替尔泊肽 )上市两个月不到的时间,收入1.76亿美元。今年第一季度销量更是达到5.17亿美元,有望成为有史以来销量最高的药物。2023年8月,替尔泊肽用于减重的适应症在中国已经申报上市。

要知道,替尔泊肽目前还仅在美国市场上市,随着欧洲、亚洲特别是中国市场进入,销量极可能迎来爆发式增长。

司美格鲁肽与替尔泊肽对全球大药构成了联袂双杀,未来几年内地位不可撼动。

阿哌沙班仍是BMS、辉瑞主力军

辉瑞2024年Q1收入148.79亿美元,同比下降20%;净利润31.15亿美元,同比下降44%。百时美施贵宝(BMS)2024年Q1收入119亿美元,同比增长5%;净亏损119亿美元,上年同期净利润22.62亿美元。

二者联合研制开发的Eliquis(阿哌沙班)全球销售额合计37.2亿美元,位居第三。该药最早于2011年5月在欧盟首次获批上市,在随后的2012、2013年先后进入美国、中国,此后一直是BMS和辉瑞可靠的增长动力。

过去两年,他的销售额分别为182.69亿美元、189.53亿美元,增长出现乏力,主要原因也是受到仿制药“围剿”。Insight数据库显示,截至目前,已有超30家本土企业的阿哌沙班仿制药获批上市。

强生第二款百亿单品确定

4月16号,强生发布2024年第一季度财报,总营收213.83亿美元,同比增长2.3%;业绩冠绝于一众医药巨头。

他的两款核心单品抗肿瘤产品达雷妥尤单抗(Darzalex)和免疫治疗产品乌司奴单抗(Stelara)分别销售26.92亿美元、24.51亿美元,同比增长18.9%、0.3%,位列榜单6、7

达雷妥尤单抗是全球首个获批上市的人源化抗CD38单抗,相继于2015年11月和2019年7月在美国和中国获批上市,是目前治疗MM主用用药手段之一。随着新适应症不断获批,达雷妥尤单抗2023年销售额达到97.44亿美元,2024年有望突破百亿美元大关,成为强生下一款百亿美元产品。

乌司奴单抗是一款靶向IL-12和IL-23的药物,分别于2008年和2017年在美国和中国获批上市,用于治疗银屑病、银屑病性关节炎、溃疡性结肠炎和克罗恩病等自免疾病。

它在2023年销售额首次突破百亿美元大关,如今也面临专利到期问题,它的美国专利保护期已于2023年9月到期,随即而来的仿制药的上市势必会使其销售额有所下滑。

$默沙东(NYSE|MRK)$$诺和诺德(NYSE|NVO)$$礼来(NYSE|LLY)$

本文作者可以追加内容哦 !