【2024年一季报】营收增长速度有所放缓,但能持续盈利,京东物流一季度财报的看点还有哪些?

一体化和其他客户收入平分秋色

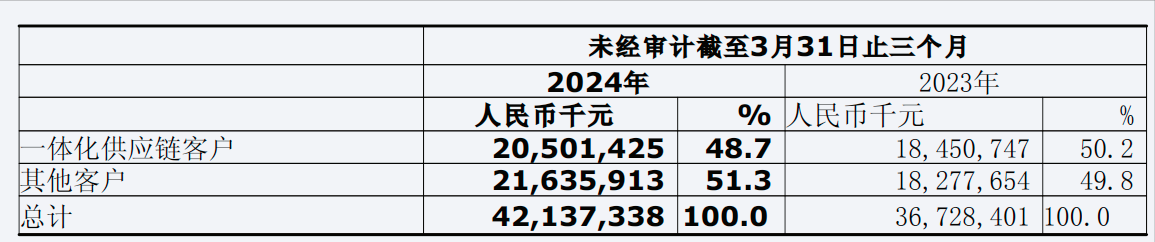

财报显示,京东物流(2618.HK)2024年一季度实现营收421亿元,增长14.7%。

其中,一体化供应链客户贡献收入205亿元,增长10.8%,占比49%。其他客户贡献收入216亿元,增长18%,占比51%。

京东物流将客户是否使用存货管理作为判断一体化供应链客户的依据,该类客户的毛利率更高。

本季度京东物流共有55760一体化客户,和去年同期54465名相比,增加2.4%。客户平均收入从13.29万元增加到13.66万元,增幅为2.8%。

京东59元包邮为物流增收

来自京东集团的收入持续降低,本季度只有约129亿元,占比31%,和去年同期相比增长15.2%。来自外部客户的收入大约293亿元,占比69%,增长19%。

需要注意的是,京东物流的母公司京东集团(9618.HK)一季度收入2600亿元,增长170亿元或7%。京东物流来自京东集团收入增幅高过京东集团增速超过8个点。

京东去年8月将普通用户购买自营产品的包邮门槛从99元降到59元,而这些订单显然由京东物流消纳,这也意味着京东物流可以得到更多收入。

2022年8月,京东物流完成控股A股额度德邦股份(603056),一季度德邦贡献收入大约93亿元,同比增长超过25%。

德邦的订单自然属于“外部客户”,如果去除德邦,则外部客户收入将变成200亿元,依然超过京东集团的贡献。

外包成本接近自营员工薪酬,毛利率大幅改善

而这也让京东物流承担了较多成本。

一季度,京东物流参与仓储管理、分拣、拣配、打包、运输、配送及客服等运营员工的薪酬福利开支由去年一季度126亿元增加17%至今年同期148亿元,主要受员工数目增加所带动。

截至2023年末,京东物流员工总数45.7万人,其中运营人员(主要是快递小哥)43.6万人,占比超过95%。公司没有公布一季度末员工总数,如果和薪酬增长保持一致,则又新增约7.8万人。

与此同时,外包成本(主要包括第三方运输公司、快递公司及其他服务供应商就分拣、运输、配送及劳务外包服务所收取的费用),由134亿元增加8.2%至145亿元,主要受业务增长而需要更多外包服务所带动。外包成本和公司内部的员工薪酬基本持平了。

其他成本还有租金、物业以及折旧,以及料费、路桥费、包装及其他消耗材料成本以及办公开支,合计约96亿元。

一季度,京东物流在优化业务及网络结构以及规模经济效应带动下,毛利率提高至7.7%,去年同期是4.5%,改善了3.2个百分点,这是京东物流能够在一季度盈利的关键。

作为对比,京东物流的老对手顺丰控股(002352)一季度毛利率为13.2%,也说明京东物流还有不小的提高空间。

上市约3年股价跌近75%

销售及市场推广、研发和一般及行政开支合计超过31亿元,其中研发和一般及行政开支有所减少,而销售以及推广则增加近24%,超过了营收增速。

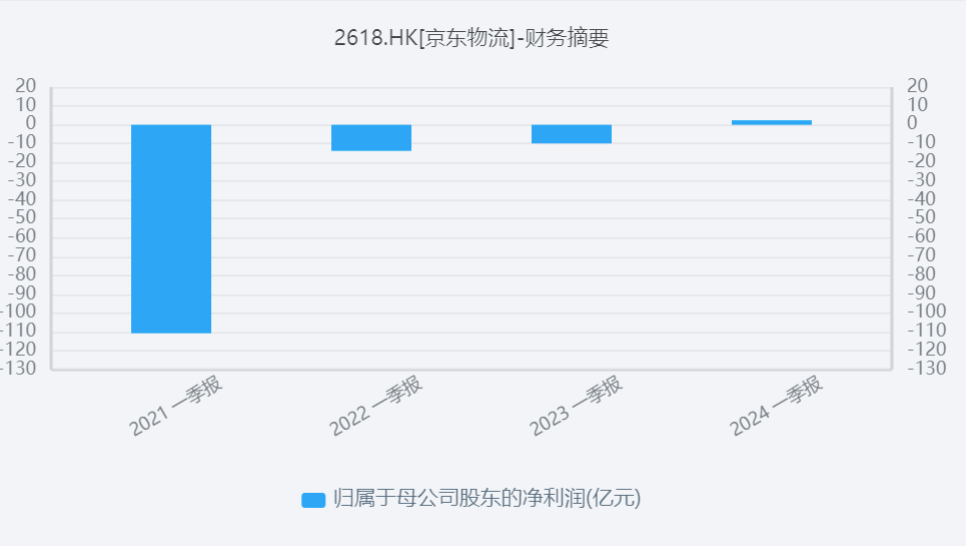

一季度,京东物流实现盈利3.22亿元,去年同期亏损10.37亿元,非国际财务报告准则实现净利润6.63亿元。其实这也是京东上市以来首次在一季度盈利。

2021年5月28日,京东物流在港股挂牌,发行价40.36港元,上市近3年后,最新股价10.22港元,破发近75%。

京东物流上市总市值约2456亿元,如今还剩676亿港元,蒸发约1800亿港元。

本文作者可以追加内容哦 !