本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

2023年,中国生物制药产业终于诞生了首个“十亿美元”分子。百济神州的BTK抑制剂泽布替尼全年销售额突破13亿美元,同比增长129%,成为迄今中国最成功的创新药。

泽布替尼的营收爆炸式增长,却并没有改变百济神州持续亏损的事实。

2023年报中,百济神州亏损大幅收窄,但却依然录得8.82亿美元的亏损。考虑到泽布替尼在公司产品体系中的重要定位,百济神州想要扭亏为盈,依然需要泽布替尼的进一步放量增长。

从泽布替尼营收增长曲线看,其仍处于持续增长趋势中,投资者有理由对其业绩的放量有所期待。但这份增长究竟能达到怎样的高度,还是要取决于整个BTK抑制剂的竞争环境,以及泽布替尼的竞争对手。

泽布替尼的竞争对手究竟是谁?这款最成功的国产创新药又究竟蕴藏着怎样的逻辑?

01

群雄割据,争夺百亿美金大市场

一直以来,艾伯维的伊布替尼都被视为BTK抑制剂的代名词。

基于庞大的先发优势,伊布替尼向市场证明了BTK抑制剂在血液瘤中的价值,伴随适应症的不断扩增,伊布替尼的营收也在持续攀升。2021年,伊布替尼创下96.83亿美元的营收峰值,艾伯维甚至一度将伊布替尼视作“药王”修美乐的接班人。

然而,让人遗憾的是,虽然伊布替尼先发优势明显,但其却因为选择性较差的原因,导致很容易出现副作用。这也给后续竞争者创造了机会,阿斯利康的阿卡替尼、百济神州的泽布替尼均凭借明显更好的疗效先后上市。

为了证明自身的疗效,阿卡替尼与泽布替尼均与伊布替尼开展了头对头试验,并都获得了成功。基于此,两款挑战者药物从2021年开始不断蚕食着“王者”伊布替尼的蛋糕。

复盘BTK抑制剂发展史,在2020年以前,伊布替尼凭借强大的先发优势与营销渠道,不断抬升整个BTK赛道的天花板;但在2021年之后,随着挑战者阿卡替尼与泽布替尼的出现,伊布替尼的营收规模不断下降,而两大挑战者的市场份额则不断提升。

图:全球BTK抑制剂竞争格局,来源:锦缎研究院

图:全球BTK抑制剂竞争格局,来源:锦缎研究院

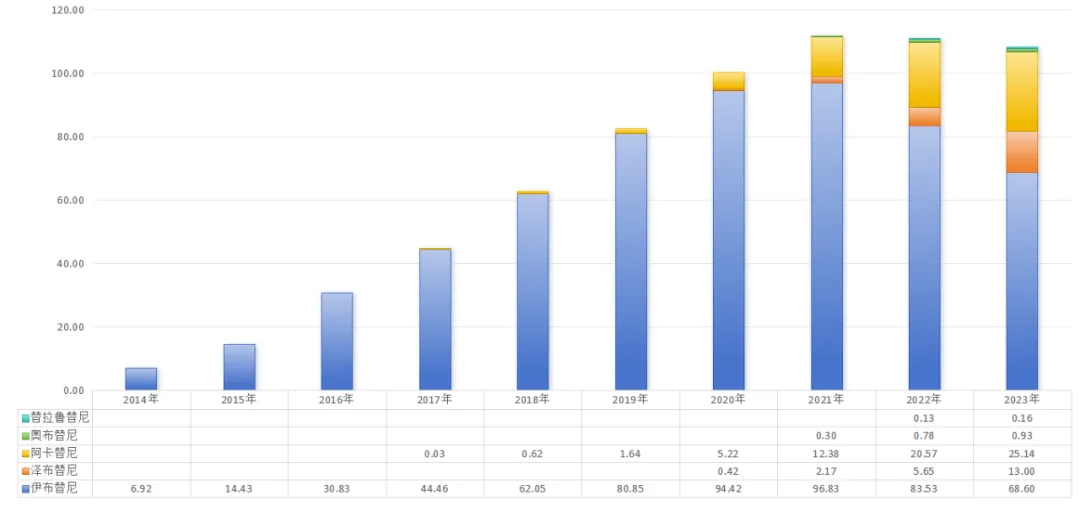

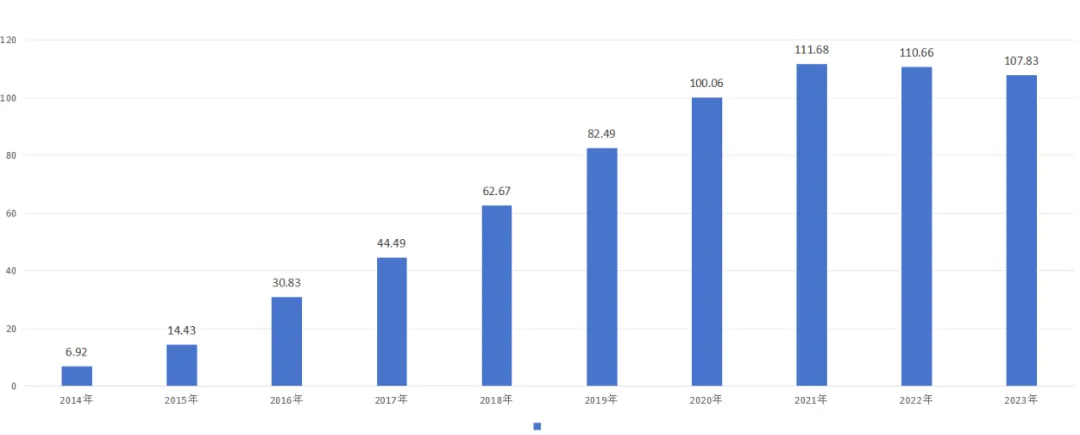

伊布替尼营收下降的同时,阿卡替尼与泽布替尼营收不断提升,一正一反之间,整个BKT抑制剂市场规模却也保持了稳态平衡,已经连续三年维持在110亿美元规模,而这也很可能是现阶段BTK抑制剂针对血液瘤的规模天花板。

图:BTK抑制剂全球规模,来源:锦缎研究院

图:BTK抑制剂全球规模,来源:锦缎研究院

随着小野制药、诺诚健华、礼来等BTK新玩家的入局,全球BTK竞争格局将更加激烈。从整体看,BKT抑制剂的市场格局像极了三国时期,伊布替尼犹如东汉,其市场份额正被群雄争相分割,且随着更多新玩家的入局,竞争即将趋于白热化。

02

泽布替尼的三个对手

作为核心挑战者之一,泽布替尼备受市场期待,其营收规模持续攀升也证明了此前百济神州的努力是正确的。

不过,在整个BTK抑制剂百亿美元天花板下,泽布替尼的增长显然不可能是无限制的,它究竟能够达到怎样的高度,依然要取决于竞争对手。结合整个市场竞争格局,我们认为泽布替尼主要有三个竞争对手:表象对手、深层对手、真正对手。

从表象来看,伊布替尼是泽布替尼的竞争对手,因为泽布替尼的营收都是从伊布替尼那里抢来的。在此之前,泽布替尼早已赢下了与伊布替尼的头对头试验,这就让伊布替尼这个对手显得不堪一击,对比之下,泽布替尼的核心价值也被进一步放大。泽布替尼是行业最佳BTK抑制剂,这是最近一段时间百济神州市场传播的主基调。

可在更深层次,从伊布替尼抢夺市场份额的不仅只有泽布替尼一家,阿斯利康的阿卡替尼实则也在持续瓜分伊布替尼的市场,甚至瓜分的速度比百济更快。如果将伊布替尼看做是一个金矿,那么泽布替尼与阿卡替尼就像是两位淘金者,他们之间才是真正的竞争对手,谁瓜分的速度更快,谁就能获得更大的市场份额。

横向对比,阿卡替尼与泽布替尼之间各有优势。阿卡替尼上市时间更早,是全球第二款上市的BTK抑制剂,且有阿斯利康的保驾护航,营销层面实力更强;泽布替尼由于是百济神州独自出海运营,因此营销方面并没有优势,但由于其在美国市场中适应症的拓展极为顺利,几乎拥有与伊布替尼同样的潜在市场。

图:BTK抑制剂适应症一览,来源:太平洋证券

图:BTK抑制剂适应症一览,来源:太平洋证券

概括而言,阿卡替尼的优势是营销与渠道,而泽布替尼的优势则是快速扩增的丰富适应症。两者之间谁能赢下最终的竞争将取决于,阿斯利康的营销渠道更强大,还是泽布替尼的适应症推广更顺畅了。

以上两个维度都是围绕竞争格局展开的分析,但实际上泽布替尼最大的对手并非外界实体,而是管理层自身。尽管伊布替尼存在副作用问题,但它却是毫无争议最成功的产品,几乎将BTK抑制剂在血液瘤的潜力挖掘殆尽。可以说现阶段BTK抑制剂都是在伊布替尼规划的路径下发展的,不过这条路径已经走过十年,竞争对手正在持续增多,竞争难度也在不断加大。

这条发展路径是公开的,谁都可以参与其中,随着越来越多新BTK抑制剂的出现,泽布替尼的行业竞争力实则并没有那么稳固。当竞争对手多了之后,泽布替尼不仅要思考怎样从伊布替尼那里抢夺市场,也要想把发规避新晋玩家的竞争。如何破局,寻求进一步增长,这一切都是管理层需要提前规划的。

03

自免,BTK抑制剂的“最终”战场?

BTK抑制剂想要进一步成长,必须探寻到新的发展路径。

现阶段BTK抑制剂的百亿市场,全部基于血液瘤之上,但这真的是BTK抑制剂的全部潜力吗?或许未必,赛诺菲、诺诚健华等新晋BTK玩家实则都在不断探寻BTK抑制剂在自免赛道的机会,从这个切角来看,泽布替尼在自免赛道的布局显然并不占优势。

如原发免疫性血小板减少症(ITP)是一种获得性自身免疫性出血性疾病,以无明确诱因的孤立性外周血血小板计数减少为主要特点。在国内ITP患者总数接近14万,并不算多,但却因缺乏针对性治疗而存在极为明显的临床缺口。目前,ITP是BTK抑制剂在自免疾病进展最快的适应症,赛诺菲已经到达临床3期终点,诺诚健华也正在临床3期中,而百济神州则仅处于临床2期。

图:BTK抑制剂ITP适应症临床进展,来源:太平洋证券

图:BTK抑制剂ITP适应症临床进展,来源:太平洋证券

这也从侧面表明,泽布替尼突破十亿美金固然可喜可贺,但未来仍存在许多机会,BTK赛道的天花板远不止血液瘤一项。玩家不断增多的情况下,BTK抑制剂血液瘤的竞争将会逐渐内卷,而等到那时候谁能抢占自免赛道,谁就能重新激活整个BTK抑制剂的增长。

对于泽布替尼,投资者应该积极鼓励,毕竟这是国内最成功创新药,我们应该对他更加包容。但如果仅将目光锁定在血液瘤中,那么就很有可能错失BTK抑制剂在自免赛道的机会。

现阶段,百济神州仍然处于亏损之中,只有泽布替尼进一步爆发,这种高举高打的商业模式才能够成功。短期看,这取决于泽布替尼与阿卡替尼之间的竞争结果;长期看,则是泽布替尼在自免赛道的潜力以及百济神州的研发专注度。(作者:林药师 医曜)

PD-1靶点 | TIGIT靶点 | Claudin18.2靶点

GLP-1靶点 | CDK4/6靶点 | CD20靶点

EGFR靶点 | KRAS靶点 | CD47靶点

BCR-ABL靶点 | PCSK9靶点

c-MET靶点 | ALK靶点

· 产业地图 ·

百济神州 | 恒瑞医药 | 君实生物 | 信达生物

再鼎医药 | 复宏汉霖 | 先声药业 | 康方生物

药明康德 | 药明生物 | 贝达药业 | 诺诚健华

亚盛医药 | 新诺威 | 荣昌生物 | 基石药业

诺辉健康 | 迈瑞医疗 | 联影医疗 | 华大智造

爱尔眼科 | 时代天使 | 亚虹医药 | 康宁杰瑞

绿竹生物 | 讯飞医疗 | 微创医疗 | 福瑞股份

京东健康 | 平安好医生 | 晶泰科技 | 英矽智能

金斯瑞生物 | 复宏汉霖 | 华东医药 | 云顶新耀

往 期 推 荐

本文作者可以追加内容哦 !