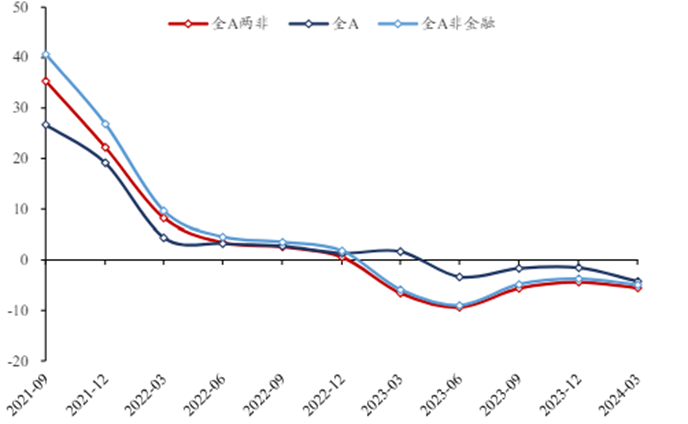

截至当前,上市公司一季报基本已全部出炉,全A非金融24Q1归母净利润延续负增长, 2023 年报全 A 两非净利润累计同比-4.53%,2024Q1 单季同比-5.53%,全 A 2023年报累计同比-1.53%,2024Q1 单季同比-4.23%,降幅有所扩大。(数据来源:国泰君安)

图:全A净利润累计增速

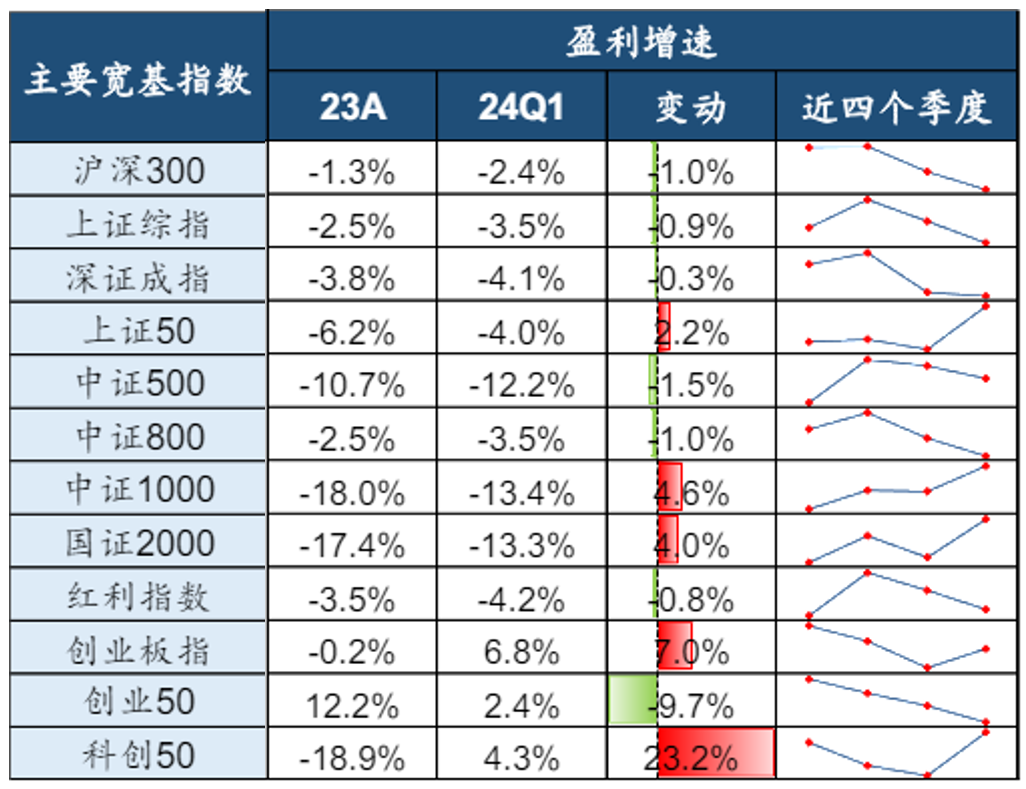

从主要宽基指数来看,科创50、创业板指的盈利增速改善较为明显,沪深300、中证500、中证800、创业板50等指数的盈利增速仍在下滑。

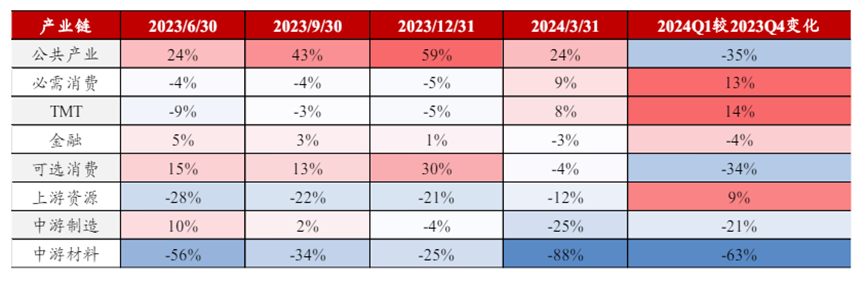

产业链层面,必选消费、TMT、上游资源24Q1的净利润累计增速较23Q4有明显改善,分别改善13%、14%和9%。

图:各产业链环节净利润累计增速

细分行业层面,净利润累计增速前五的行业为电子、农林牧渔、社会服务、轻工制造和公用事业,电子以74%的净利润同比增速位列所有一级行业增速第一,且比2024Q1增长107%,表现突出。[张晓倩1]

图:24Q1净利润累计增速排名前五的行业

从电子的细分领域来看,2023年消费电子板块归母净利润同比下降7%,24Q1 消费电子板块归母净利润同比增长 89%,环比增长 633%[张晓倩1] 。消费电子需求回升,产业链库存去化接近尾声,智能手机、电脑等出货量回暖趋势明显。半导体板块2023年归母净利润同比下降 55%,24Q1半导体板块归母净利润同比增长 62.54%,其中半导体设备、数字芯片、封测、光学元件等营收增速在24 年一季度进一步提升。(数据来源:广发证券,截至2024Q1)

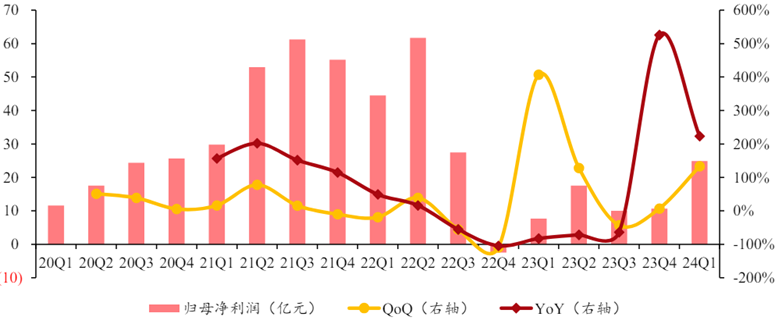

以数字IC设计板块为例,营收在23Q3开始恢复同比正增长,近三个季度营收同比增速分别为9%,23%和32%,呈现加速增长态势。23Q4和24Q1归母净利润同比增速高达526%和223%,进一步说明了下游需求的回暖。(数据来源:方正证券,截至2024Q1)

图:数字IC设计板块单季度归母净利润及增速

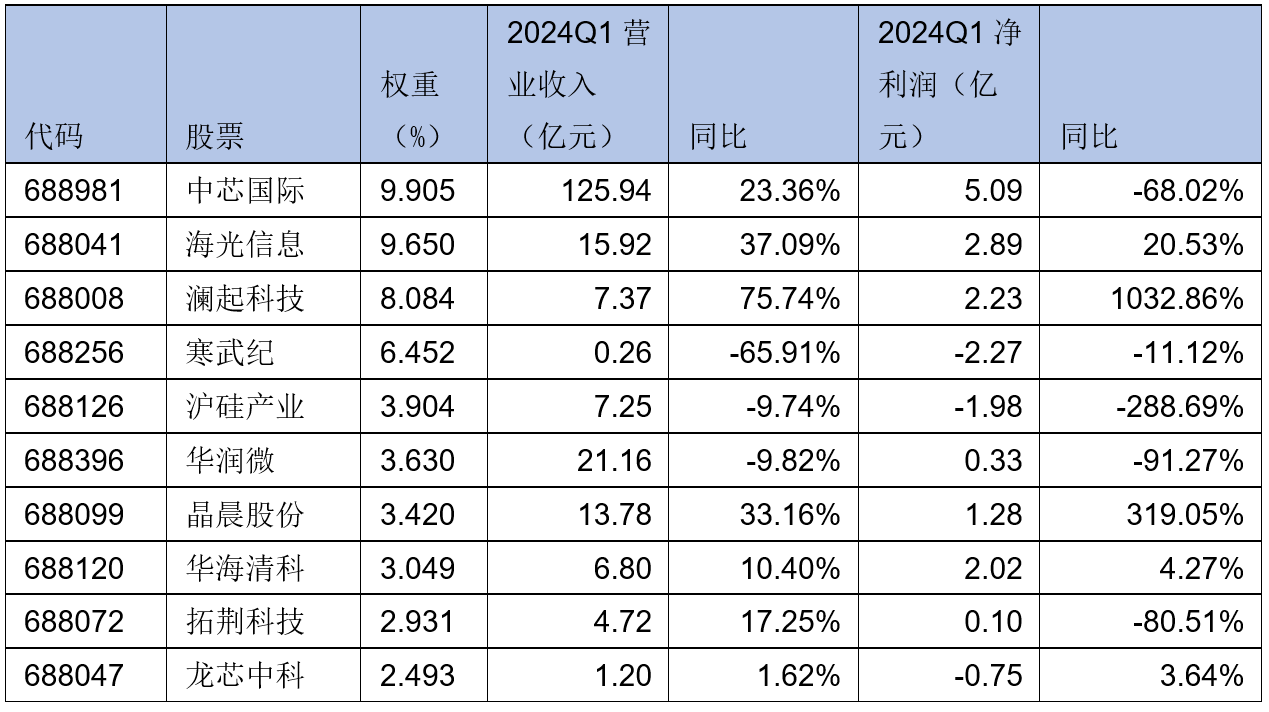

科创芯片板块的一季报业绩也呈现回升态势,2024Q1科创芯片指数成分股营业收入同比增长29.37%,高于2023年全年累计增速(-1.14%),2024Q1归母净利润同比-37.31%,同样高于2023年全年累计增速(-53.44%)。如果剔除中芯国际的影响,2024Q1科创芯片的净利润增速为18.32%,环比也明显改善。

科创芯片前十大成分股24Q1业绩情况

全球半导体市场在一季度迎来全面复苏。根据 SIA统计,全球半导体市场 2024年 2月收入达到 462亿美元,同比增长 16.3%,达到 2022年 5月以来同比最大增幅。其中,中国同比增长 28.8%,增速达全球第一。国内晶圆代工厂逐步释放结构性复苏信号,随着下游需求迎来好转,半导体景气有望逐级回升。关注科创芯片ETF基金(588290)的投资机会。

风险提示:本文所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此文中所提及的任何证券的建议。本文并非基金宣传推介资料,亦不构成任何法律文件。本文非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

#【有奖】外资加速回流,如何挖掘市场投资机会?##英伟达股价逼近前高,AI行情卷土重来?##腾讯Q1业绩大超预期,该给多少估值?#$科创芯片ETF基金(SH588290)$$华安上证科创板芯片ETF发起式联接A(OTCFUND|017559)$$中芯国际(SH688981)$@东方财富创作小助手 @天天基金创作者中心

本文作者可以追加内容哦 !