随着物联网(IoT)行业的不断成熟和全球智能化趋势的加速,涂鸦智能,作为全球领先的IoT云开发平台提供商,其业绩表现备受市场关注。根据公司公告,涂鸦智能计划在美东时间5月20日美股收市后发布2024年Q1财报,其业绩表现将会如何呢?

2023年回顾:业绩逐季改善、资产负债表强劲

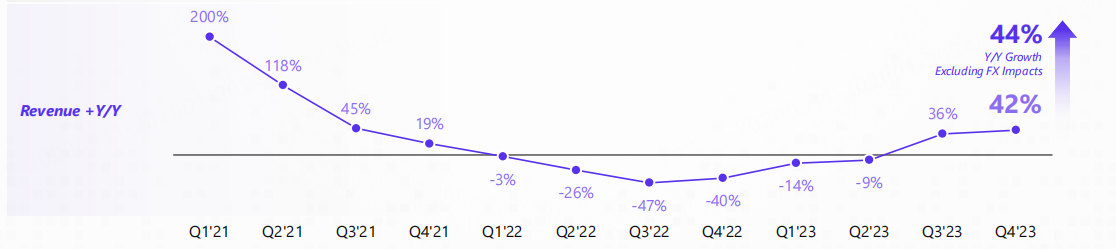

回顾2023年,在全球压力通胀缓解、下游去库存逐渐结束的驱动下,涂鸦智能的业绩迎来了一波强势反弹,2023年实现逐季反弹,收入同比增速从2023年Q1的-14.2%恢复到Q4的42.2%,2023年的全年增速达到10.5%,相比2022年-31.1%的降幅有大幅的改善。

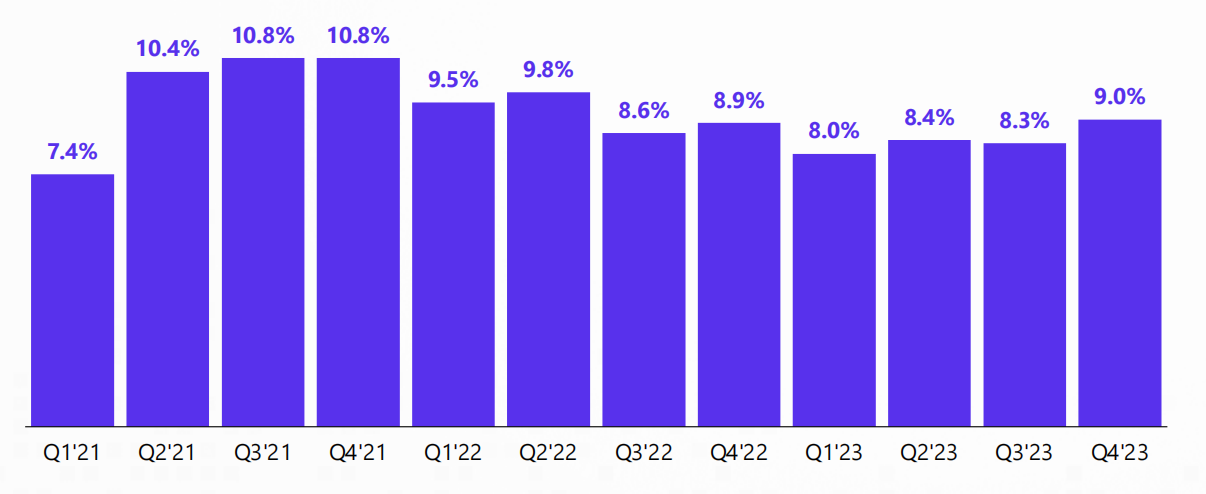

同时,涂鸦智能的盈利能力也实现了大幅改善。2023年全年的毛利率提升至46.4%,单四季度的毛利率则是进一步提升至47.3%,其中第四季度IoT PaaS业务的毛利率则是从2022年四季度的41.5%提升到44.8%。在净利润端,涂鸦智能则是首次实现了全年度Non-GAAP下的盈利,并且单季度Non-GAAP净利润环比持续改善,第四季度达到1260万美元,Non-GAAP净利润率达到19.5%,而2022年Q4仅为-11.5%,改善非常明显。

涂鸦智能的资产负债表也非常强劲。公司目前没有短期或是长期借款,只有日常经营产生的应付账款,资产负债率很低,不足10%。公司的现金储备也非常充裕,2023年年底的现金余额达到9.8亿美元,而且从2023年Q2开始,公司的经营活动现金流已经转正,到Q4实现连续三个季度为正,且环比增加,到Q4的经营现金流入达到3180万美元,为公司提供更多的现金储备。涂鸦智能对应收帐款的管理也非常严格,余额逐季度下降,应收帐款的周转天数也在持续下降,2023年Q4已下降到只有20天,远低于行业平均水平。

增长策略见效,市占率提升

纵观2023年的业绩增长,除了IoT行业本身的恢复之外,涂鸦智能通过一系列措施提升了竞争力,扩大了市场份额,从而获得了超过行业的增长,其措施包括关键客户策略、进入非消费电子领域、专注产品提升等。

关键客户策略的核心是专注于建立和维护与高价值客户的长期合作关系。该策略通过提供高品质的产品和服务,满足关键客户的特定需求,从而增强客户满意度和忠诚度。通过优化资源分配,涂鸦智能能够集中精力服务于那些对公司具有显著长期增长潜力的大型和战略性客户,这不仅提升了人员效率,还有助于公司进入新市场和领域,如智慧出行和节能低碳等。2023年,涂鸦智能跟巴西领先的电信运营商之一Vivo、拉丁美洲最大的超市连锁之一Choppies、马来西亚的知名电信集团、历史悠久的德国造船公司等取得关键进展,进一步验证了关键客户策略的有效性。

而进入非消费电子领域则是涂鸦智能业务多元化和市场扩张战略的一部分,能够减少对单一市场的依赖,分散风险,并开拓新的收入来源。目前,涂鸦智能已经开发出针对性的解决方案,如智能商业照明、智能酒店系统、智能制造和智能城市等,以满足不同行业的需求。相比消费电子市场,非消费电子市场通常会涉及大规模的项目和长期的合作关系,有助于公司实现长期的可持续增长。

在产品提升方面,涂鸦智能创建了行业内最全面的产品矩阵,例如适配各种中控屏尺寸和型号的软硬件解决方案,能够满足国内外品牌渠道客户的多样化需求。

2023年,在这一系列的策略下,涂鸦智能取得了超越行业的增长,市场份额继续提升。实际上,经过过去几年的激烈竞争,行业已经经历了深度洗牌,其他小型IoT云开发平台提供商纷纷被清退,市场集中度大幅提升,IoT云开发平台市场已经成为涂鸦智能和亚马逊AWS两家独大的局面,盈利能力将会持续好转。

2024年Q1有哪些亮点,能否超预期?

2024年一季度,消费电子市场出现明显回暖,涂鸦智能在消费电子板块的收入高增长有望持续。根据IDC的数据,2024年第一季度,全球智能手机出货量同比增长7.8%至2.89亿台,已经实现连续三个季度的正增长。而在电脑市场,全球传统个人电脑出货量达到5980万台,同比增长1.5%,实现了正增长。另一方面,消费电子供应链上的上市公司也取得了不错的业绩,如传音控股一季度实现营收174.43亿元,同比增长88.1%,蓝思科技一季度营收达154.98亿元,同比增长57.52%。这进一步验证了消费电子市场的复苏。

另一方面,在非消费电子领域,涂鸦智能的进展同样值得期待。涂鸦智能的客户已经从消费电子领域拓展到新能源、智能制造和智能城市等,拿下了爱旭、横店东磁、中国燃气以及海外巴西运营商集团Vivo、拉美连锁超市Choppies 等大客户的订单。涂鸦智能的家庭能源管理系统(HEMS)助力家庭能源智能化管理,与耐立电气、海尔纳辉新能源、海兴集团等知名企业达成合作,并赋能客户拓展了欧洲、北美、新加坡等市场。

根据2023年Q4电话会议,管理层认为2024年Q1的增长可能不会像2023年Q4那么快,而根据彭博一致预期,涂鸦智能2024年Q1的收入预期是5420万美元,预计同比增长14.1%,增速相对放缓,同时预计Non-GAAP净利润为423万美元,同时毛利率继续提升至47.5%。不过,考虑到消费电子市场回暖的大趋势,竞争格局也在不断好转,涂鸦智能Q1收入和利润超越管理层和市场预期的可能性还是非常高的。

目前,根据彭博数据,5家跟踪涂鸦智能的分析师均做出了买入评级,平均目标价为2.94美元,还有将近50.0%的上涨空间。其中,摩根士丹利发布了中国出海股关注名单,将涂鸦智能列入榜单,认为涂鸦智能的国际化收入占比提升至82%,且美国收入占比降低到20%以下,有效地降低了地缘政治风险,能够从东盟和拉丁美洲等新兴市场找到新的增长点。此外,涂鸦智能利用中国的制造供应链优势,通过OEM为全球家电品牌提供服务。因此,涂鸦智能的出海成果同样值得关注。

此外,AIGC在ChatGPT发布后取得了爆发式的增长,其对公司的帮助同样值得关注。结合AIGC,涂鸦智能的产品能够提供更具创意和个性化的智能应用场景,为用户提供独特的体验,增强IoT的智能化水平,而在功能开发上,AIGC也能提供新的思路和灵感,帮助拓展产品的可能性。而且,额外的AIGC功能还有可能给涂鸦智能的产品带来新的持续收费能力。

总的来看,管理层和分析师对一季度的增长相对保守,但是均保持了看涨的态度。鉴于市场恢复较好,公司持续向海内外非消费电子领域拓展,Q1业绩还是有不小的超预期概率。此次Q1财报,投资者可以重点关注公司消费电子、非消费电子、出海进展以及对AIGC的应用等方面的进展。

$涂鸦智能(NYSE|TUYA)$

本文作者可以追加内容哦 !