摘要:

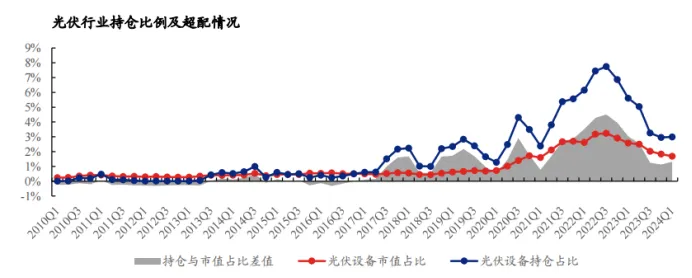

持仓:光伏行业依然维持超配且持仓集中度提升,集中到业绩表现相对稳定的龙头公司。根据Wind申万二级行业指数统计,2024年3月31日光伏设备行业市值达1.48万亿元,在全A股市值占比为1.68%,从公募基金重仓持股数据来看,2024Q1期末公募基金重仓持股总市值中光伏占比为2.99%,超配1.31pct,环比提升0.18pct。光伏行业目前持仓比例接近2021Q1-2021Q2之间,超配水平接近2020Q4-2021Q1之间。光伏设备板块持仓集中度已连续两个季度环比提升,光伏设备第一大重仓股持股占比、前五大重仓股持股占比、前十大重仓股持股占比在2024Q1分别达到31.4%、62.4%、82.1%。

细分环节:营收方面,支架、银浆、玻璃、边框、焊带、接线盒、光伏设备等环节营收同比实现增长,而其余环节由于2024Q1量增不能完全弥补价跌带来的影响,营收同比有下行压力;盈利能力方面,由于各环节所处周期不同,毛利率、净利率表现各异,逆变器、支架等环节毛利率表现趋势向上,而玻璃、胶膜等环节毛利率已探底回升企稳,石英砂及坩埚等环节毛利率正在回落;资本开支方面,主链各环节尤其是硅片、电池环节,受行业盈利压力影响,产能扩张已有放缓迹象;减值方面,主链环节关注资产减值损失指标,辅材环节关注信用减值损失指标,部分细分环节盈利受减值损失指标影响较大。

光伏行业季度持仓回顾

光伏行业超配情况来看,根据Wind申万二级行业指数统计,2024年3月31日光伏设备行业市值达1.48万亿元,在全A股市值占比为1.68%,环比下降0.15pct。

2024Q1光伏行业仍然维持超配属性,超配比例出现边际上行。从公募基金重仓持股数据来看,2024Q1期末公募基金重仓持股总市值中光伏占比为2.99%,超配1.31pct,环比提升0.18pct。光伏行业目前持仓比例接近2021Q1-2021Q2之间,超配水平接近2020Q4-2021Q1之间。

光伏行业基金重仓持股变动来看,2024Q1在光伏板块的基金重仓持股中,公募机构加仓的主要有信义光能、福斯特等,减仓股数最多的公司是协鑫科技。

Q1重仓持股中加仓主要有信义光能、福斯特等,加仓主要涉及光伏细分领域龙头。按加仓股数由高到低排名为:信义光能、福斯特、横店东磁、福莱特玻璃、阳光电源、阿特斯、晶科能源、德业股份、福莱特、钧达股份。

相比之下,Q1重仓持股中减仓股数最多的公司是协鑫科技。按减仓股数由高到低排名为:协鑫科技、隆基绿能、TCL中环、爱旭股份、固德威、弘元绿能、晶盛机电、天合光能、帝尔激光、捷佳伟创。

核心标的变动情况:2024Q1持仓市值最大的四家光伏公司中,阳光电源、晶科能源的基金持股占流通股比例环比上升,分别达到流通股的14.7%、16.0%;晶澳科技、天合光能的基金持股占流通股比例环比略有下滑,分别为流通股的9.0%、7.9%。

持仓集中度分析方法:我们取申万电力设备-光伏设备板块的基金重仓持股进行分析,按照持仓市值排序,计算其持仓在整个光伏设备的基金持仓中占比情况。

光伏设备板块持仓集中度连续两个季度环比提升。光伏设备第一大重仓股持股占比、前五大重仓股持股占比、前十大重仓股持股占比在2023Q4、2024Q1持续环比提升,2024Q1分别达到31.4%、62.4%、82.1%。

光伏板块业绩表现分析

按照公司主营业务情况,将83家光伏行业相关公司分为主链(硅料、硅片、电池、组件)、逆变器、辅材(支架、金刚线、石英砂及坩埚、热场、银浆、玻璃、背板、EVA粒子、胶膜、边框、硅胶、焊带、接线盒)、光伏设备等板块做业绩表现分析。

光伏主链方面。硅料来说,硅料价格持续下行,因此硅料整体环节营收及毛利率进一步环比下行,2024Q1毛利率已达到10.2%,环比2023Q4下降5.2pct。当前,硅料环节现金流表现情况依然良好,仅在2024Q1单季度经营活动产生的现金流量净额转负。资本开支方面,根据购建固定资产、无形资产及其他长期资产支付的现金指标来看,由于硅料价格下行,硅料环节产能扩张已有放缓迹象。

硅片来说,盈利方面,硅片环节在2023Q4及2024Q1两个季度均处于亏损状态,两个季度毛利率均低于5%,且由于硅料价格下行,计提存货跌价增加,净利润指标持续承压。资本开支方面,根据购建固定资产、无形资产及其他长期资产支付的现金指标来看,由于行业盈利压力较大,硅片环节产能扩张已明显放缓。

电池来说,盈利方面,电池环节2024Q1毛利率环比提升5.1pct至9.3%,但由于行业技术迭代,P型产能逐步出清,资产减值压力较大。资本开支方面,根据购建固定资产、无形资产及其他长期资产支付的现金指标来看,电池环节资本开支于2023Q2见顶,此后已连续三个季度回落。

组件来说,经营性盈利能力方面,组件环节毛利率已连续两个季度下降,2024Q1毛利率为10.2%。减值方面,组件厂商大多匹配电池产能,适逢N型迭代P型,固定资产存在减值压力,加上上游原材料价格持续回落,存货也遇到相应减值压力。资本开支方面,根据购建固定资产、无形资产及其他长期资产支付的现金指标来看,组件厂商资本开支环比有所下降,有放缓迹象。

逆变器方面。2024Q1逆变器毛利率环比提升6.8pct至34.6%,为2021Q1以来单季度毛利率最高点。由于2024Q1营收环比下行,费用率有抬头迹象,销售费用率/管理费用率/财务费用率/研发费用率环比提升0.8pct/1.0pct/1.0pct/0.1pct,分别达到8.4%/3.1%/0.8%/4.1%。

光伏辅材方面。支架来说,支架环节2024Q1营收同比增长75%,归母净利润同比增长140%,扣非归母净利润同比增长224%,业绩表现亮眼。毛利率及净利率表现稳中有升,2023Q4/2024Q1毛利率分别环比增长-0.3pct/1.1pct,达到18.5%/19.7%,2023Q4/2024Q1净利率分别环比增长0.6pct/2.2pct,达到4.5%/6.7%。

硅片环节辅材来说,硅片环节辅材包括金刚线、石英砂及坩埚、热场三个细分环节,对其综合分析如下:

金刚线:金刚线环节毛利率由2023Q3的54.8%下降至2023Q4的34.6%,至2024Q1时毛利率为30.2%,下降速度已趋缓,原因系金刚线受硅片切片环节去库存带来的降本压力影响,价格持续下行,但下行速度已趋缓。

石英砂及坩埚:2023年因石英砂供需紧平衡,下游备库存情绪浓厚,2023Q4起,因行业竞争加剧,产业链盈利压力逐渐向上游传导,石英砂价格有所回落,此外,为了提高周转率,光伏企业降低石英砂库存备货,采购需求下降,因此营收、毛利率、净利率均处于承压状态,2024Q1营收同比下降-61%,毛利率/净利率环比下降-19.3pct/-18.3pct,达到39.8%、24.8%。

热场:受下游行业需求及竞争压力影响,盈利持续承压。2024Q1单晶拉制耗材产品需求疲软,销售价格下滑,2024Q1毛利率为-4.5%,环比下降-5.6pct,盈利持续承压。

电池环节辅材来说,电池环节辅材主要为银浆环节,对其分析如下:

银浆:银浆环节毛利率相对稳定,2023Q4/2024Q1分别为10.0%/9.8%,毛利率略有下滑,原因系银浆行业加工费与银价波动相对独立,如果银价上涨,则毛利率体现为下滑。减值损失方面,由于光伏行业正在经历行业出清,银浆作为重要的辅材环节,信用减值损失环比有扩大趋势,各银浆公司正在优化客户结构,并加强账期管理。

组件环节辅材来说,组件环节辅材包括玻璃、背板、EVA粒子、胶膜、边框、硅胶、焊带、接线盒等多个环节,我们选取其中成分股超过一只的细分环节,对其综合分析如下:

玻璃:2024Q1玻璃营收同比增长11%,归母净利润同比增长79%,原因系2023Q1玻璃盈利压力大,基数较低。毛利率方面,玻璃表现相对稳定,2023Q4/2024Q1分别为21.7%/19.2%。

背板:因2024Q1光伏行业N型占比提升,对封装材料需求结构变化,背板环节营业收入同比下降。盈利方面,背板环节因2024Q1产品销售价格环比2023Q4提升,毛利率环比提升1.0pct,达到11.1%。

胶膜:2024Q1胶膜营收同比下降-5%,原因系产品价格同比下降。2024Q1毛利率、净利率分别环比提升0.6pct/4.9pct,主要原因系2024Q1原材料价格环比上涨。

焊带:2024Q1焊带环节营收同比增长41%,归母净利润同比增长45%,在销售规模扩大的情况下,盈利表现相对稳定。盈利能力方面,2023Q4/2024Q1毛利率环比提升-2.2pct/0.3pct,达到12.4%/12.7%,2023Q4/2024Q1净利率环比提升0.0pct/0.0pct,分别为5.3%/5.3%,净利率表现稳定。

接线盒:2023Q4接线盒毛利率达到25.1%,2024Q1环比下降5.8pct至19.3%,毛利率已有回落压力。减值方面,2023Q4以来,信用减值损失波动较大,各相关公司正在优化客户结构,并加强账期管理。

光伏设备方面。2024Q1光伏设备环节营收同比增长43%,归母净利润同比增长31%,扣非归母净利润同比增长37%。盈利能力方面,毛利率表现稳定,2023Q4/2024Q1分别为32.9%/34.2%,表现稳定,净利率因费用率、减值等因素有一定波动,2023Q4/2024Q1分别为14.6%/19.2%。

结尾

总的来说, 光伏行业正在出清,需要进一步挖掘行业机遇。

从2023Q4及2024Q1业绩表现来看,推荐3个子环节:一是业绩表现坚挺的细分环节,看好逆变器、支架环节,推荐阳光电源、德业股份,建议关注中信博;二是行业竞争趋于稳定,龙头厂商竞争优势凸显的细分环节,看好格局较好的玻璃、胶膜环节,推荐福莱特(建材组联合覆盖)、福斯特(化工组联合覆盖);三是带来产业技术变革的环节,看好银浆、光伏设备环节,建议关注聚和材料、奥特维。

$DR奥特维(SH688516)$$福斯特(SH603806)$

文章来源:新材料情报NMT

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

对光伏感兴趣的也可关注$科创100指数ETF(SH588030)$,该ETF重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。无论是从基本面上还是政策上来看,科创100指数的反转趋势都非常明显,后市表现也值得期待。

本文作者可以追加内容哦 !