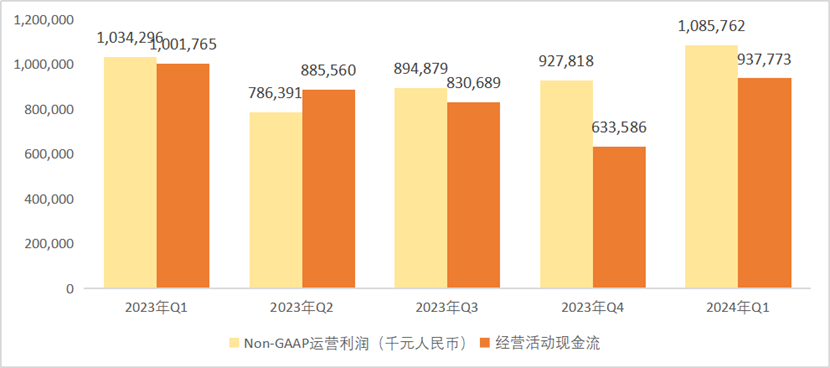

5月16日周四美股盘前,爱奇艺公布了2024年Q1财报,实现总营收79亿元人民币,其中,会员服务营收48亿元,月度平均单会员收入(ARM)创新高,连续6个季度环比增长。在线广告服务营收15亿元,同比增长6%;内容发行营收9.28亿元,同比增长27%。在利润端,Q1,爱奇艺Non-GAAP运营利润为11亿元,运营利润率为14%,创下历史新高,实现净利润6.66亿元,同比增长6.4%,环比增长40.0%,单季净利润同样创下历史新高,盈利能力显著提升。财报发布当日,爱奇艺股价收涨12.2%。

除了盈利能力显著提升外,爱奇艺现金流表现也非常亮眼。2024年Q1,爱奇艺的经营活动现金流达到9.38亿元,环比增加了48.0%,爱奇艺已经连续八个季度产生正向经营现金流。截至2024年3月31日的现金、现金等价物、短期投资以及计入预付款项和其他资产的长期受限现金达到73亿元,相当充裕。随着长视频行业竞争格局逐渐稳定,市场竞争放缓,爱奇艺更加专注盈利能力的提升,长期资本开支也相对较少,企业现金流持续好转,商业模式可持续性大大增强,爱奇艺也有望转变为现金奶牛型企业。

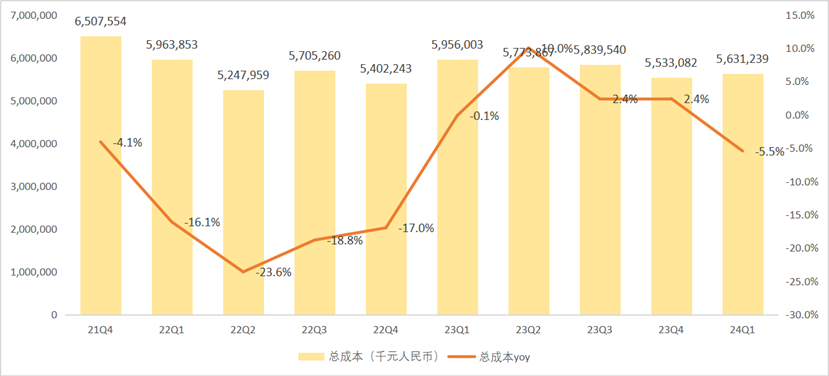

而在成本费用端,爱奇艺继续执行降本增效策略,成本费用处于可控状态。Q1成本为56亿元,同比下降5%,其中,内容成本为40亿元,同比下降5%。这几年,爱奇艺的总成本呈现季度同比持续下降的趋势,降本成果显著。Q1,爱奇艺销售、一般和行政费用为9.22亿元,同比大幅下降17%,主要得益于对营销支出的控制和信用损失准备的逆转。而研发费用4.293亿元,同比持平,爱奇艺在降本增效的策略下依然保持了对研发的持续投入,在保持竞争力的同时反哺内容创作。尤其是在Q1,管理层表示,生成式人工智能(AIGC)赋能运营初见成效,期待利用生成式AI提升头部内容的供给能力,扩展未来增长空间。为促进AIGC的应用,对研发的投入必不可少。

爱奇艺走向高质量增长之路

在盈利能力提升、现金流持续改善的带动下,高质量增长将会是爱奇艺下一步发展的题中之义。未来,爱奇艺将围绕高质量增长实现可持续发展,包括原创内容的深耕、内容的多元化布局、积极的国际化拓展以及精细化运营来实现。公司致力于制作和推广原创剧集、电影和综艺节目,这些内容不仅赢得了国内观众的喜爱,也成功吸引了国际用户的关注,从而增强了爱奇艺的品牌影响力和市场竞争力。在内容多元化方面,爱奇艺不断探索新的垂直领域,如动画、儿童节目等,以满足不同用户群体的需求。

国际化战略是爱奇艺增长的另一大驱动力,通过将优质内容推广到海外市场,公司成功提升了其全球知名度并拓宽了收入来源。2024年,爱奇艺国际版宣布将继续在东南亚推出超过30档本地化自制内容,其APP已经跻身亚洲视频APP下载量前十,在泰国更是长期位居前二。与此同时,爱奇艺运用精细化运营的理念,通过大数据分析和人工智能技术来优化用户体验和提高运营效率,这有助于更精准地满足用户需求,同时有效控制成本。通过这些战略举措,爱奇艺在确保内容质量和创新性的同时,实现了可持续的高质量增长,为公司的长期发展奠定了坚实的基础。

高质量原创内容是核心

爱奇艺的内容策略以原创内容为核心,致力于制作具有深度和广度的高质量视频内容,以满足不同用户群体的需求。2024年Q1,原创作品在上新重点剧集中占比超过70%。公司通过原创内容的持续投入,不仅增强了独家内容的吸引力,还提升了品牌的市场竞争力。利用内部研发的“爱奇艺影视制片管理系统”和生成性AI技术,爱奇艺提高了内容制作的效率和创新性,同时有效控制了成本。

在原创内容的创作上,爱奇艺注重题材的多样性和创新性,涵盖从热门剧集到动画、儿童节目和电影等多个领域。这些内容不仅在国内市场受到欢迎,也在国际市场上展现了强大的竞争力。通过精心策划和制作,爱奇艺的原创节目在观众中建立了强烈的品牌忠诚度和认可度。

在高质量增长的同时实现成本控制

爱奇艺在实现高质量增长的同时,采取了一系列成本控制措施以优化其财务状况。公司通过精准投资和优化内容选择,专注于生产和获取高回报潜力的原创内容,同时减少对成本高昂内容的投资。利用先进的内容生产管理系统和AI技术,爱奇艺提高了制作效率,减少了内容生产成本。此外,公司采用数据驱动的决策过程,以用户行为和市场趋势分析为基础,做出更明智的内容投资决策。爱奇艺还通过提供更多优质内容减少折扣和促销活动,优化广告支出,并利用技术创新如虚拟制作和云技术降低制作成本。资源的合理分配、长期规划的方法、供应链管理以及风险管理进一步增强了公司的成本效益。财务团队实施严格的财务管理和预算控制,确保支出与收入增长相匹配。通过优化资本结构,爱奇艺有效地利用资金支持运营和增长,从而在保持内容质量和吸引力的同时,提高了财务健康度和盈利能力。

最新储备丰富,静待估值提升

目前,爱奇艺已经进行了大量的高质量原创内容储备。在爱奇艺2024年世界大会上,爱奇艺宣布了一系列令人印象深刻的内容计划,其中包括超过300部作品的片单发布,覆盖了多个娱乐产业,包括综艺节目、电视剧集、电影等,显示出公司在内容供给上的多样性和丰富性。预计在2024年第二季度,将有一系列精品剧集如《狐妖小红娘月红篇》《颜心记》《小夫妻》等陆续上线,同时期待在暑期档期内容供给增加。

而在二级市场,随着爱奇艺盈利能力和现金流情况持续变好,市场对爱奇艺的预期也在不断改善,根据彭博一致预期,2024年,爱奇艺的收入预计达到46.6亿美元,净利润达到4.68亿美元,净利润同比增速将达到7.3%,而2025年到2026年的净利润预期则是分别达到5.60亿美元、6.36亿美元,利润率也在提升。从市场的一致预期也可以看出,相比收入增长,爱奇艺的盈利已经进入稳定增长的阶段,其估值逻辑也将发生变化,市盈率PE估值将更加有参考价值。跟可比公司奈飞、迪士尼、腾讯音乐、芒果超媒相比,可比公司的2024年预期PE中位数为24.87倍,而爱奇艺仅为10.78倍,2025年到2026年的预期PE倍数跟可比公司相比同样处于较低位置。相对来看,仅仅是估值对标可比公司,爱奇艺就有不小的上涨空间。而随着中概股行情的好转,纳斯达克金龙指数已经自底部反弹25.6%,爱奇艺也有不小的跟随上涨的潜力。综合来看,爱奇艺的投资价值将会越来越凸显。

$爱奇艺(NASDAQ|IQ)$

本文作者可以追加内容哦 !