2024年3月26日,公司发布了2023年度业绩公告。公司2023年实现收入约31亿元,同比增长9.85%,归母净利润约1.45亿元,同比增长25.42%。

国内市场需求稳定增长

中国铁路固定资产投资规模将保持在7000亿元以上的水平,新开工里程将保持在4000公里左右,其中高速铁路将占据主要份额。这将为大型铁路养护设备行业提供了稳定的市场需求,预计该行业市场规模将保持在120亿元以上的水平,年均增长率将达到10%左右。公司作为世界第一、亚洲第二的大型养路机械行业领军企业,经营业绩将受益于国内养路机械投资的稳步增长。

“一带一路”潜力巨大

随着“一带一路”倡议的推进,中国与沿线国家和地区在基础设施建设方面加强了合作,为中国铁路养护设备提供了更多的出口机会。公司坚定实施“海外优先”战略,持续优化海外经营和渠道布局,预计未来几年,公司大型养路机械的国际竞争力将逐步提升,出口量和收入将稳步增长。

不断引领技术创新

2023年,公司研发投入约为3.59亿元,同比增长37.5%,成功获取国铁集团二代道岔捣固车、高效清筛机项目立项,并成功突破起拔道装置、捣固稳定车电气系统等核心装置,为公司业绩持续增长打下技术储备基础。

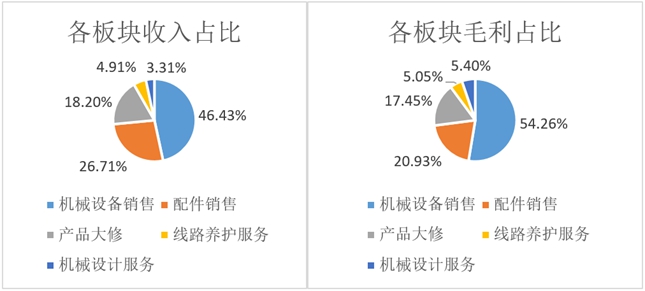

毛利率触底,有望改善

公司2023年毛利率15.71%,同比下降7.79pct,其中:机械设备销售板块毛利率为18.35%,同比下降3.24pct;配件销售板块毛利率为12.31%,同比下降17.72%;大型养路机械维修板块毛利率为15.06%,同比下降9.71pct;铁路线路养护服务板块毛利率为16.14%,同比增长9.30pct;机械设计服务板块毛利率为25.64%,同比下降7.77pct。毛利率下降的主要原因是成本增长等多种因素造成。公司正在实施提质增效等改革措施,预计未来毛利率水平有望得到改善。

本文作者可以追加内容哦 !