杰华特(股票代码:688141)作为专注于模拟芯片研发、设计和销售的行业佼佼者,其2023年年报近日揭晓。通过深入分析这份财报,我们可以一窥公司在过去一年的经营状况以及未来发展趋势。

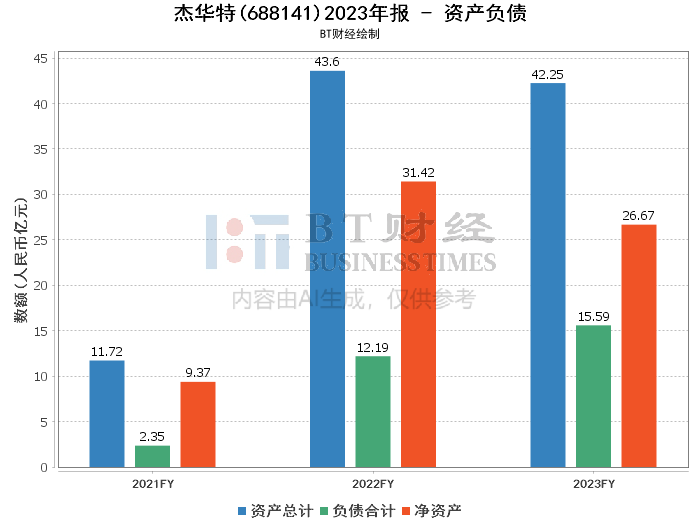

首先聚焦资产负债数据,截至报告期末,公司总资产达到42.25亿元,相比期初的43.6亿元略有下降。这主要归因于净资产减少,而资产负债率则从期初的27.95%上升至36.89%,表明公司在过去一年中加大了财务杠杆的使用。值得注意的是,应收款项融资激增842.5%,主要系本期以票据背书形式支付货款且所背书票据未到期的款项增加,显示公司在资金运作上的灵活性。同时,长期借款增长30.03%,反映出公司为扩大产能和销售规模而积极筹措资金的策略。

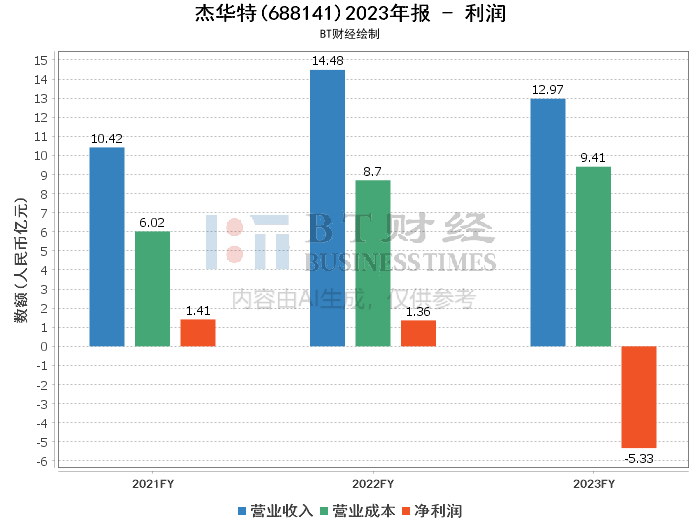

转向利润数据,2023年对杰华特而言显然是充满挑战的一年。公司实现主营业务收入12.96亿元,同比下降10.44%,净利润更是出现高达5.33亿元的亏损,同比大降487.44%。这一业绩滑坡主要受到全球经济增速放缓、半导体行业周期变化及市场需求下降的多重影响。此外,产品毛利率从上年同期的39.93%下降至27.4%,进一步压缩了利润空间。研发费用同比增长63.88%,占营业收入比例高达38.51%,凸显公司在逆境中依然坚持加大研发投入,以保持技术领先地位。

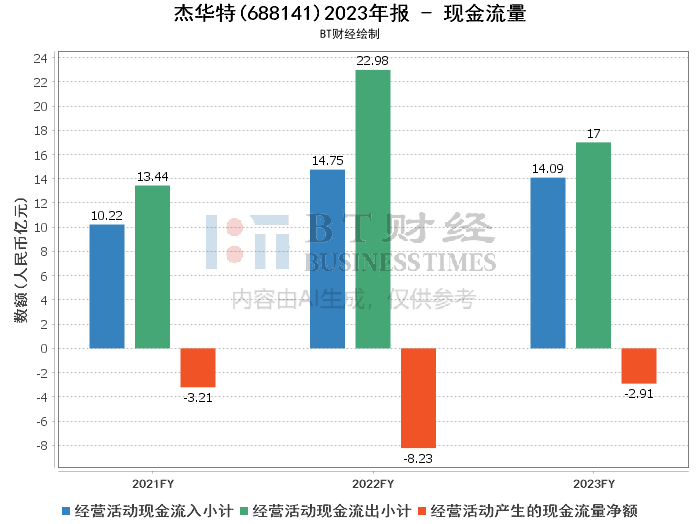

再来看现金流量数据,经营活动产生的现金流量净额为负,主要系2022年公司为锁定供应商产能支付了保证金,而2023年无此项支出,加之采购付款减少所致。投资活动现金流量净额变动则主要受到公司对外投资增加及募投项目建设持续投入的影响。筹资活动现金流量净额的减少,主要是因为2022年公司科创板首次公开发行股票取得大量募集资金,而2023年偿还贷款支付的资金较多,导致净额下降。

综上所述,杰华特2023年年报呈现出一家在复杂多变的市场环境中奋力前行的企业形象。虽然面临业绩下滑的困境,但公司通过灵活调整资金运作、持续加大研发投入等战略举措,努力夯实基础,以备未来市场回暖时能快速反应。投资者应密切关注行业动态及公司后续发展,理性评估投资风险与机遇。

本文作者可以追加内容哦 !