$EDA集团控股(HK|02505)$

保荐人:招银国际融资有限公司

上市日期 2024年05月28日(星期二)

招股价格:2.28港元-3.06港元

集资额:2.23亿港元-2.99亿港元

每手股数 1000股

入场费 3090.85港元

招股日期 2024 年05月20日—2024年05月23日

招股总数 9762.50万股

国际配售 8786.20万股,约占 90%

公开发售 976.30万股,约占 10%

总市值 10.03亿港元-13.46亿港元

发行比例 22.19%

市盈率 15.43

公司简介:

EDA集团控股 (02505.HK)(简称易达云)为一家专注于跨境电商供应链解决方案的服务商,易达云主要通过跨境物流、海外仓储以及配送交付服务,为电商卖家提供一站式的端对端供应链服务。

根据弗若斯特沙利文的资料,以2023年收入计,易达云在中国所有主要采用海外仓模式的B2C出口电商供应链解决方案供应商中排名第6,市场份额约为0.5%。

其中,在当前我国B2C出口电商供应链解决方案市场应用的各类型模式中,海外仓模式为较新的模式之一。

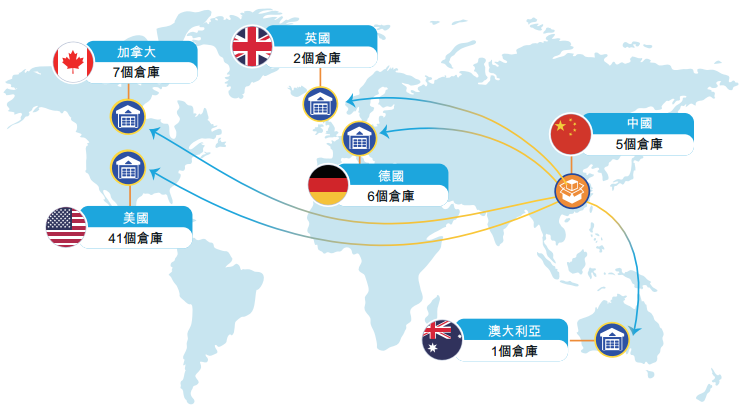

截至最后实际可行日期,公司在美国、加拿大、英国、德国和澳大利亚承包了57个海外仓库,横跨全球三大洲及20多个城市。其中,57个海外仓库中有47个为加盟仓。除海外仓储(作为储存及配送中心)外,易达云在广州、深圳、上海、青岛及肇庆也订约了五个仓储设施,作为“头程”国际货运的临时库存储存点。如下图列示:

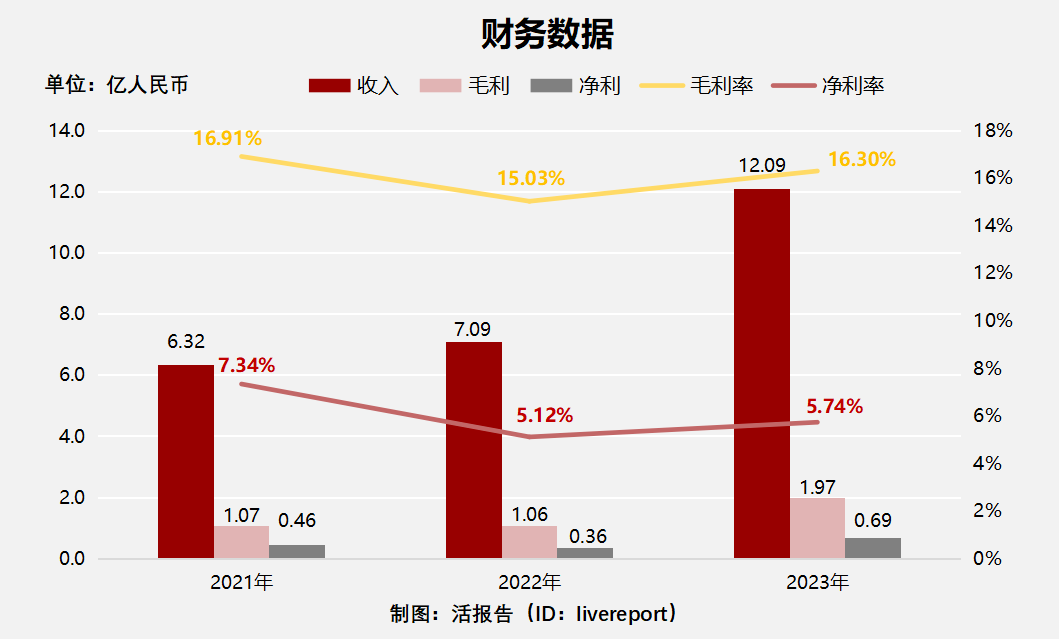

2021、2022、2023年财年:

易达云收入分别约为人民币6.32亿元、7.09亿元、12.09亿元,年复合增长率为38.34%;

毛利分别约为人民币1.07亿元、1.06亿元、1.97亿元,年复合增长率为35.82%;

净利润分别约为人民币0.46亿元、0.36亿元、0.69亿元,年复合增长率为22.29%;毛利率分别约为16.91%、15.03%、16.30%;净利率分别约为7.34%、5.12%、5.74%。

公司2023年收入、毛利、净利均大幅增长,特别是2023年公司收入同步增长超70%,招股书表示得益于规模经济,公司交付予终端消费者的订单数量由310万件增加至600万件,且物流供应商提供更优惠的价格。

基石投资者:

基石投资者只有2家,认购占比19.30%.

第一个基石是 Reynold Lemkins 瑞凯集团,

共有11个承销商。

保荐人历史业绩:

招银国际融资有限公司

2.中签率和新股分析

(来自AIPO)

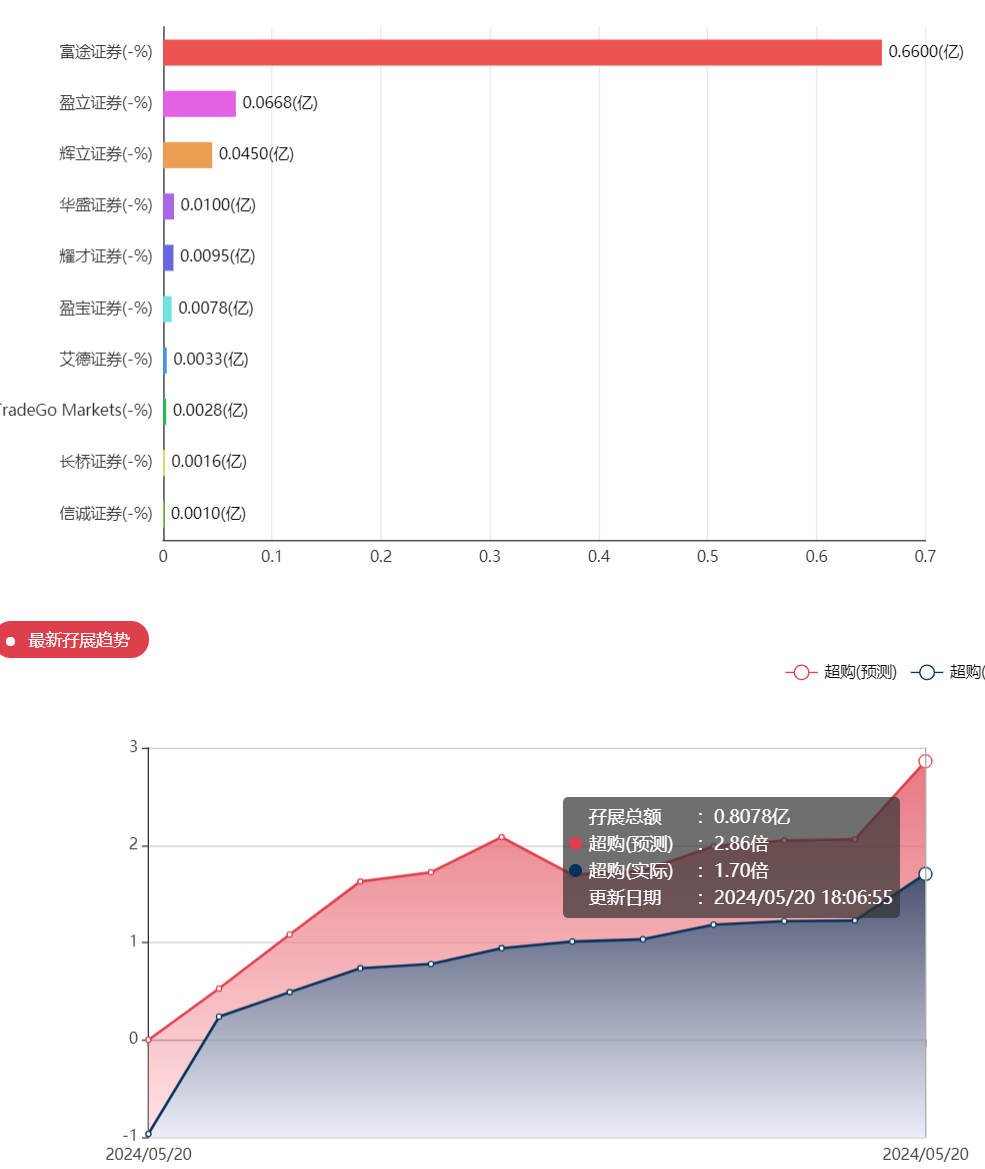

目前展现出来的孖展已超购2倍,首日刚刚好足额认购。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照3000人来参与预估一下,一手中签率98%,如果按照5000人认购,一手中签率应该是59%。

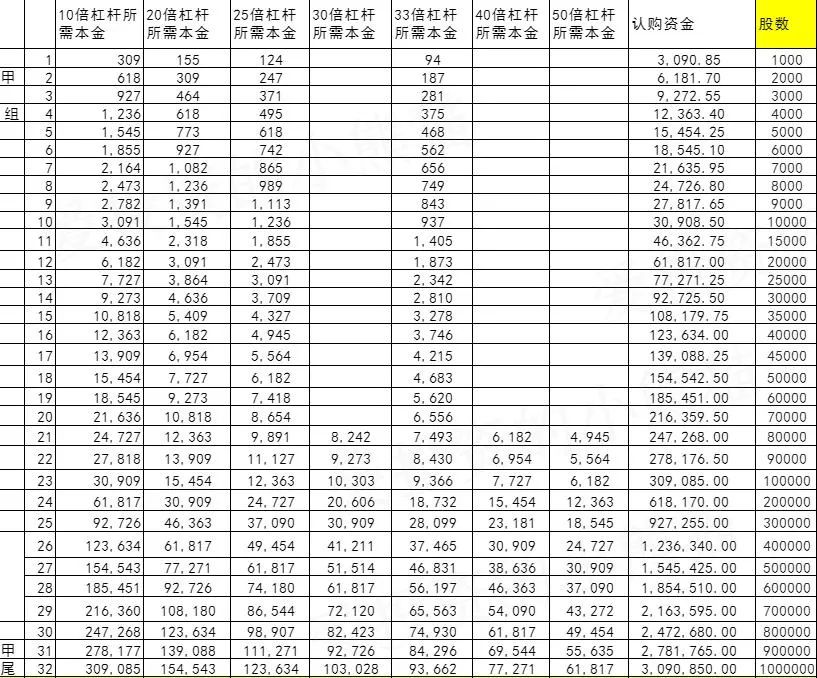

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是619万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数2.67港元计算,公开的上市所有开支总额约为5990万港元,募资额约2.61亿港元,占比约22.95%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

如果按照下限定价,这个票市值刚好10个亿。比起那种一般的小票5个亿左右,稍微大一点点,不过发行比例22%就有点偏高了,一个10多个亿的票募资金额却高达三个亿,而上一个新股迈富时可是 102亿的市值啊,总共也才募资2.7个亿呢。

最近正在招股的这三个票目前都先参与一点套餐,免得没额度了。

本文作者可以追加内容哦 !