1.1 中投顾问对2024-2028年中国激光雷达行业预测分析

1.1.2 2024-2028年中国激光雷达行业影响因素分析

一、有利因素

(一)产业链上游发展完善

激光雷达产业链上游包括激光器和探测器、FPGA芯片、模拟芯片供应商,以及光学部件生产和加工商。

1、激光器与探测器:其性能、成本、可靠性与激光雷达产品的性能、成本、可靠性密切相关。我国激光器与探测器供应商在产品性能上接近国外供应商水平,同时在产品的定制化上有较大的灵活性,价格也有一定优势。

2、FPGA芯片:通常作为激光雷达的主控芯片,国外供应商的产品性能相比国内供应商大幅领先,但国内产品的逻辑资源规模和高速接口性能也能够满足激光雷达的需求。

3、模拟芯片:用于搭建激光雷达系统中发光控制、光电信号转换,以及电信号实时处理等关键子系统。国内模拟芯片的供应商主要包括矽力杰半导体技术有限公司、圣邦微电子(北京)股份有限公司等。

4、光学部件:主要由激光雷达公司自主研发设计,后选择行业内的加工公司完成生产和加工工序。目前国内光学部件供应链的技术水平已经完全达到或超越国外供应链的水准,且有明显的成本优势,已经可以完全替代国外供应链和满足产品加工的需求。

(二)应用广泛带动行业发展

激光雷达的核心应用领域包括自动驾驶汽车、智能机器人、无人机、工业测绘等。其中,自动驾驶汽车和智能机器人领域是激光雷达两大核心应用领域,占据了全球激光雷达市场的近70%的份额。无人机和工业测绘领域也有较大的增长空间,预计在未来将占据约20%的份额。

自动驾驶汽车领域:自动驾驶汽车是激光雷达最重要的应用领域之一,也是推动激光雷达市场增长的主要因素之一。车载激光雷达作为自动驾驶汽车的“眼睛”,是自动驾驶技术中最重要的传感器之一,通过精准测量、快速识别并跟踪目标,有效避开障碍物,保证自动驾驶汽车行车安全。随着自动驾驶行业的不断发展,车载激光雷达市场前景不可估量。

智能机器人领域:智能机器人是另一个重要的激光雷达应用领域,包括服务机器人、工业机器人、农业机器人等。智能机器人需要通过激光雷达来感知周围环境和障碍物,并进行路径规划和导航。随着人工智能技术的进步和社会需求的增加。激光雷达在智能机器人领域的应用前景广阔,预计在未来将占据约15%的市场份额。

无人机领域:无人机是激光雷达的又一个重要应用领域,主要用于无人机导航、避障和测绘。无人机需要通过激光雷达来感知周围环境和障碍物,并进行路径规划和导航。无人机激光雷达市场受益于无人机行业的快速发展,尤其是在农业、消防、安防等领域的广泛应用,预计未来将占据约5%的市场份额。

工业测绘领域:工业测绘是激光雷达的最早应用领域之一,也是目前激光雷达市场的最大细分领域之一,占据了全球激光雷达市场的约30%的份额。工业测绘主要指利用激光雷达进行地形测绘、测量、监视和监测等活动,广泛应用于采矿、石油和天然气、建筑、交通、水利等领域。工业测绘激光雷达市场受益于政府对于这些领域的支持和投资,以及激光雷达技术的不断进步,预计在未来将保持稳定的增长速度,占据约20%的市场份额。

(三)北醒通过多项DO-160G认证测试

2024年2月初,北醒新一代航空器用激光雷达产品通过多项DO-160G航空机载设备环境标准测试。作为全球首个参与DO-160G认证的激光雷达公司,这一系列测试的通过标志着北醒在安全飞行领域上达到了国际领先水平。

北醒此次通过了高低温测试、湿度测试、抗冲击测试、振动测试、防水测试、砂尘测试、盐雾测试、流体敏感性测试、射频相关测试等多个项目,证明了北醒新一代航空器用激光雷达产品无论在设计指标和质量指标上,都达到了当前航空业要求最高的美国航空准入门槛标准,这在激光雷达行业尚属首次。

北醒参与测试的激光雷达可实时探测180米范围内目标的距离并反馈给无人机,使无人机能够精确感知高度信息,以便在下降过程或悬停过程中及时调整下降速度或飞行高度。这一测试对未来航空器商务应用意义巨大,此外此次测试的通过对未来北醒激光雷达进军垂直起降航天器市场具有重大意义。航空级激光雷达可以满足航空器未来低空城市飞行的多样需求,除了使商业航天器能够满足医疗运输、紧急救援等城市场景的基础服务,甚至可能为绿色出行提供更多可能。

(四)禾赛科技与长城汽车合作共同推动多款激光雷达项目研发落地

2024年2月,全球激光雷达技术的领军者禾赛科技与百万量级的全球化智能汽车品牌长城汽车在保定举行了战略合作会议。会议强调,未来禾赛科技与长城汽车在智能驾驶领域将展开更加全面深入的合作。双方就高性能激光雷达的量产合作达成了共识,在现有AT128激光雷达定点的基础上进行技术合作升级。长城汽车旗下的多款全新乘用车型将搭载禾赛多款ADAS激光雷达,预计2024年将陆续上市。此外,双方还计划基于禾赛新一代平台下的超高性能激光雷达技术展开合作,共同探索智能驾驶的前瞻领域。

禾赛科技作为激光雷达感知技术的引领者,不断创新产品,拓展市场。禾赛旗下超高清远距激光雷达AT128可在200米范围内精准探测,具备出色的细节感知能力,图像分辨率处于行业领先水平,已获得50多款车型的量产定点,得到了众多知名汽车厂商的广泛认可,成为业内首选方案。截至2023年底,禾赛激光雷达累计交付量已超过30万台。

基于长城“重感知、轻地图”的技术路线,禾赛激光雷达将长期为长城汽车智能驾驶系统提供强有力的感知输入,确保在复杂的路况和环境中灵活应变,助推长城城市NOH在2024年底前,实现100个城市地区的“高速路+城市快速路+城市开放道路”全场景覆盖目标。

二、不利因素

(一)产业链上游发展困境

激光器与探测器:国外发展成熟,呈寡头格局。国外供应商在激光器和探测器行业耕耘较久,产品的成熟度和可靠性上有更多的实践经验和优势,客户群体也更为广泛。

模拟芯片:国内供应商相比国外起步较晚,从产品丰富程度到技术水平还普遍存在着一定差距,尤其车规类产品差距会更大。

(二)行业技术壁垒较高

作为一种新兴的传感器技术,激光雷达系统结构精密且复杂,精细的光机设计和收发对准、微弱信号的灵敏探测和快速响应是实现探测目标的前提。为了实现最优的探测效果,激光雷达不仅在开发过程中需要光、机、电等子模块的高度配合和协同优化,而且还需要在生产过程中具有相匹配的高精度生产制造能力。

(三)车载激光雷达产品面临挑战

1、高昂的成本几乎是车载激光雷达被大规模推广使用的最大障碍。

2、激光雷达要实现车规级量产,需满足性能、环境适应性、可靠性、产品一致性等多方面要求,且供应商需建立规范化、自动化的装配生产线。此外,车载激光雷达车规级的有效验证方式也尚未有定论。

3、车载激光雷达的探测光束,受大气吸收、散射、折射效应的影响。

4、政策推广不及预期等其他挑战。

(四)企业进入成本大

激光雷达行业属于资本、技术密集型行业。由于对产品质量要求较高,前期对高精生产设备等固定资产的投入较大,同时在产品检验、检测,质量控制方面需要投入大量的人力、物力、财力和时间。而随着下游厂商产品升级节奏加快,企业为了牢牢把握市场,经常需要投入大量的研发费用与整车厂商同步开发新产品,因此,激光雷达行业具有很大的进入成本,一般很难有企业满足资金优势。

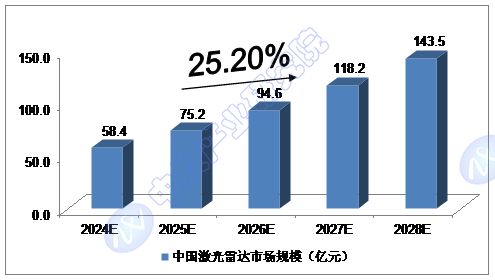

1.1.3 2024-2028年中国激光雷达市场规模预测

2022年,中国激光雷达市场规模为33.54亿元;2023年,中国激光雷达市场规模约为44.70亿元。

我们预计,2024年我国激光雷达市场规模将达到58.4亿元,未来五年(2024-2028)年均复合增长率约为25.20%,2028年将达到143.5亿元。

图表:中投顾问对2024-2028年中国激光雷达市场规模预测

本文作者可以追加内容哦 !