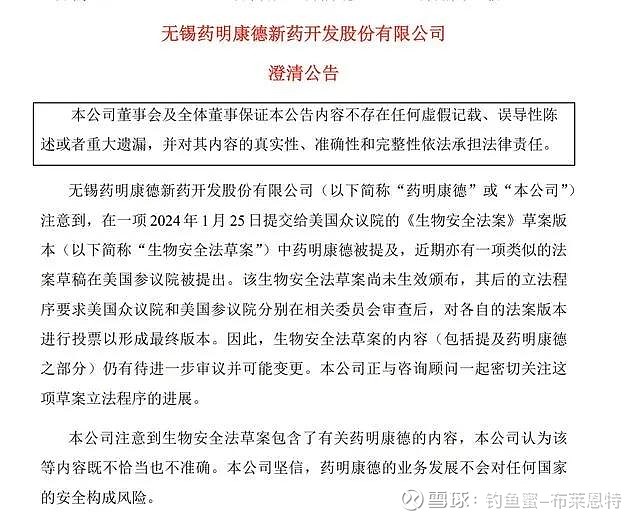

一则消息流言,导致CRO板块的大跌,特别是药明系跌的比较厉害,而且连带着港股医药和A股医药都大跌,真可以说是惊弓之鸟,闻风而逃。

事后看那则消息,最后落地的可能性并不大,但是恰恰因为这样的消息大跌,一方面说明资金对于一些问题的恐慌,一方面也说明海外市场份额和收入在一些国内的创新药企业方面的占比是很大的,万一成真最后的业绩影响是很大的。

事后,药明生物CEO陈智胜公开回复后,药明康德澄清公告。

所以短期的情绪恐慌之后,肯定会有一定的修复,不过未来这方面的担忧也的确存在,考虑到未来一些创新药产业链下游的国内企业,的确或多或少会受到一些影响,不过瑕不掩瑜,创新药未来国内肯定是会慢慢的发展起来的,当然这个需要时间和过程。

【个人是十分看好创新药的,对于创新药说点什么。】

1,创新药是啥;2,国际创新药领域;3,国内创新药领域;4,我们怎么参与

一、创新药

1、创新药-----企业或研究机构独创,具备新型化学结构以及新的治疗用途,并具备自主知识产权专利的药物,针对特定疾病疗效显著,提升治疗率,延长患者存活期。

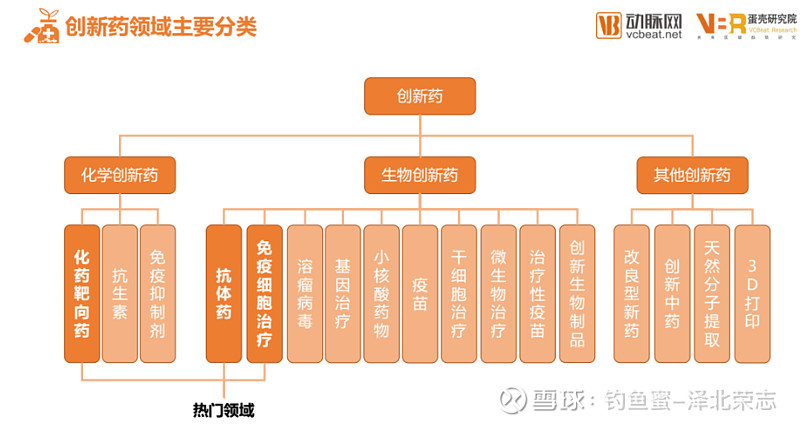

当下全球主要的热门领域是靶向药(Targeting),抗体药(antibody)和免疫细胞治疗(immunocyte)

靶向药-----指被赋予了靶向能力的药物或其制剂。其目的是使药物或其载体能瞄准特定的病变部位,并在目标部位蓄积或释放有效成分。

抗体药-----以细胞、基因工程技术为主题的抗体工程技术进行制备、与靶抗原结合具有高特异性、有效性和安全性,临床用于恶性肿瘤、自身免疫病等重大疾病。(抗体是一种由B细胞识别抗原后活化、增殖分化为浆细胞,并由浆细胞合成与分泌的、具有特殊氨基酸序列的,能够与相应的抗原发生特异性结合的免疫球蛋白分子。)

免疫细胞治疗-----采集人体自身免疫细胞,经过体外培养,使其数量成千倍增多,靶向性杀伤功能增强,然后再回输到人体来杀灭血液及组织中的病原体、癌细胞、突变的细胞,打破免疫耐受,激活和增强机体的免疫能力。

各大药企在这些领域都有自己独特的有效的药物。

《制药经理人》杂志(PharmExec)公布2023年全球制药企业TOP50榜单,以全球医药市场研究机构EvaluatePharma数据为基础,榜单包含了过去一年全球50强药企在处方药业务上的销售收入、年度研发投入以及核心产品收入。辉瑞以913亿美元的处方药销售额傲居第一。默沙东冲进前五,2020-2021年连续两年全球制药TOP1的罗氏下滑至第六。今年榜单有四家中国药企上榜——恒瑞医药、中国生物制药、上海医药以及石药集团。中国生物制药连续第五年上榜,全球排名第39位。2022年,中国生物制药实现营业收入287.8亿元,其中研发投入达44.54亿元,同比增长16.6%。随着持续投入,2022年度,该公司获批临床新适应症23个,涉及创新药17个,有超过50个创新药处于临床与上市申请阶段。

恒瑞医药连续第五年进榜。在研发投入方面,恒瑞医药以8.93亿美元位居上榜中国药企首位。恒瑞医药已有瑞维鲁胺、卡瑞利珠单抗等12款自研创新药和一款引进创新药在国内上市,另有80多个自主创新产品正在临床开发,260多项临床试验在国内外开展。

石药集团连续三年入选该榜单,目前石药集团在研管线超过300项,预计未来五年将有逾40个创新药及新型制剂药物上市。

上海医药连续第四年登榜,在中国药企中排名第二位。

可以看到的是这些药企销售巨头里,基本都是少数的几种创新药占据了大部分的是销售额,这就是为什么可能投资很多钱失败,但是还是不断的投入的原因,因为持续的回报能力是真的非常强的。

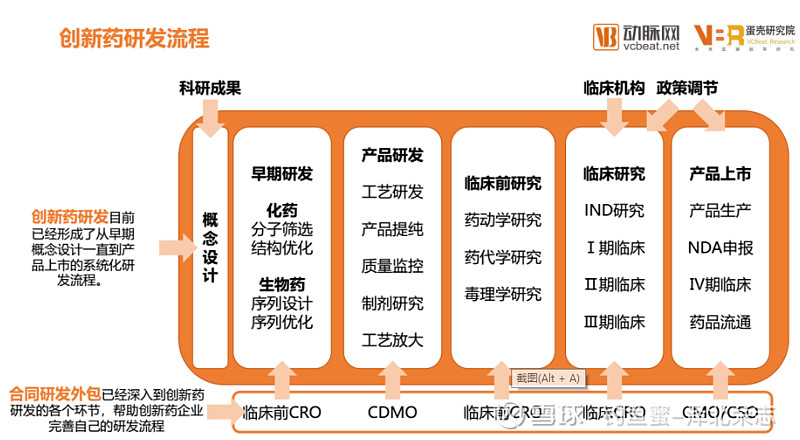

2、创新药是一个极其复杂和艰难的过程,每一种药物的成功都是九死一生的

从这个图可以看到是多么的艰难,过程是多么的复杂,最后的成功的可能性是多么的低。所以这样,那为啥还有这么多的药企不断的投入呢,原因就是利润,这是最直接的原因和动力。因为创新药赚钱啊,非常的赚钱,而且是赢者通吃的那种排他性的赚钱,这种垄断是技术垄断,是最强的垄断方式。

二,世界竞争格局

这个世界来说,要说我们离世界先进水平差距大的方面,创新药不是最大的,也是最大的之一,因为这个行业是真正的高科技行业,而且这个行业里从技术人员的传承来说也是差距巨大的。所以基本上来说创新药的世界还是欧美药企的世界。

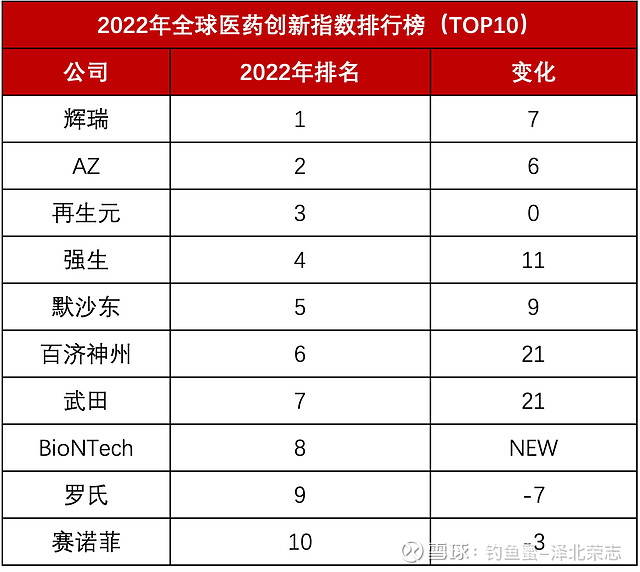

上图为:英国医药资讯公司IDEA Pharma发布2022年医药创新指数(Pharmaceutical Innovation Index)和医药发明指数--制药行业最佳研发管线(Pharmaceutical Invention Index)

制药业创新指数-----研发回报,在连续五年(2016-2021年)的基础上客观地评估绩效,从而衡量、评估药企向患者提供创新产品的能力,以及市场运营。2021年全球总收入8840亿美元,其中研发投入1630亿美元,占收入比18%。2021年有23个新分子实体和9个生物制品获得了批准,推出新药的平均成本为 51 亿美元。超过2300项临床试验正在进行中,涉及了1300个新药。

中国仅有一家药企——百济神州上榜,算是不容易的。

三,国内是什么样子的

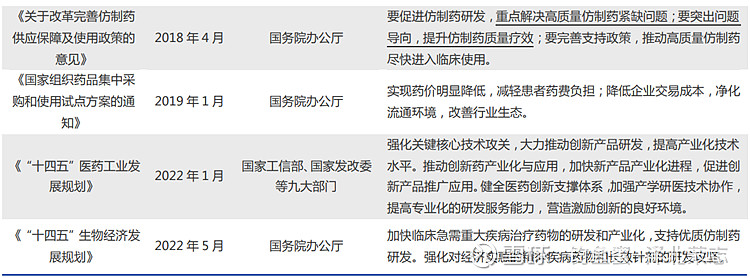

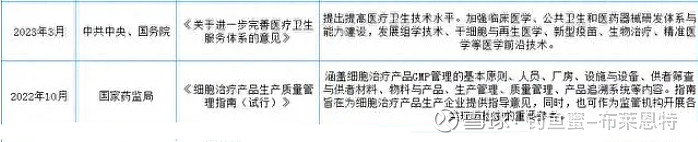

1,我们先看看这些年来国内的政策导向

A,2015 年起国家药品监督管理局药品审评中心(CDE)审评速度显著提升。

B,法规接轨国际,审评方式灵活但标准提升

出台了一系列创新政策加速药品审评审批,如MAH、药包材药用辅料与药品关联审评审批、药物研发与技术审评沟通交流会、优先审评、加入国际ICH、以及加快建立 eCTD 系统。

C,进入医保价格,由于市场的巨大和确定性,使得药物的价格水平下降的非常多,所谓的薄利多销,实际上最后赚钱的会更多。

D,药政审评审批制度改革和带量采购模式

仿制药企业———“高定价、高费用、高毛利”。

研发类企业———Me-too/Me-better到Fast-follow逐步追求 First-in-class。

2,国内目前的创新药行业是个什么样子呢

当下百济神州,恒瑞医药在国内的创新药领域是独领风骚的。

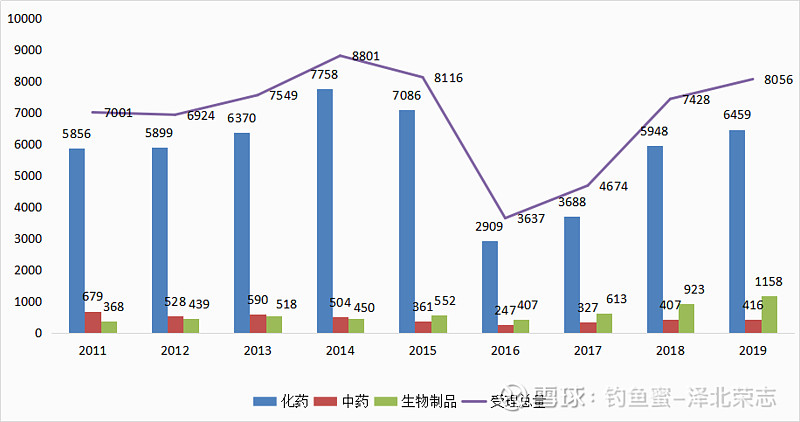

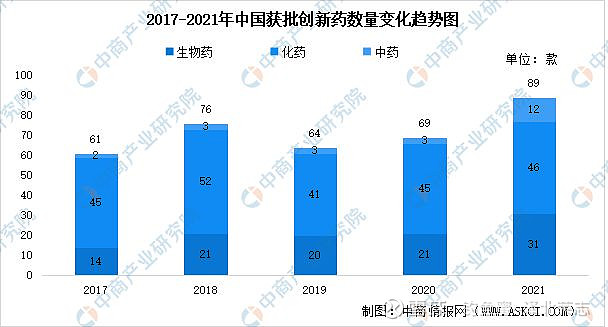

2021年共有45款创新药获国家药监局批准上市,相较于2020年的20款,同比增长125%。有21款创新药通过优先审评审批获批上市。

另外,2014年以来国内上市的国产创新药的具体名单。

根据中国国家药监局(NMPA)官网批件信息,2023年共有超过80款新药在中国首次获批,其中1类新药有32款(不含诊断类药物和疫苗),创下近年来的新高。同时,还有约70款新药在中国获批新适应症。值得一提的是,有约20%的新药或新适应症是得益于优先审评、附条件批准、应急审评审批等政策,加速来到了患者身边。

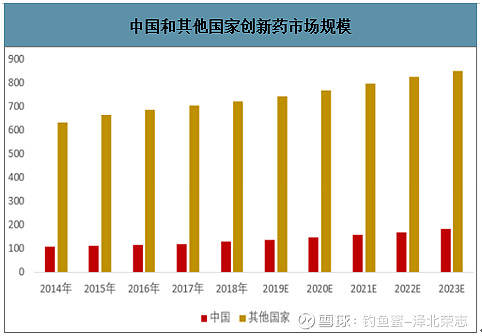

目前中国创新药市场增速快于全球平均水平,占全球创新药市场的比重越来越大,但是绝对值方面来说还是比较低的。

中国创新药市场占全球创新药市场的比重由 2014年的 14.4%提高至 2018 年的 15.2%,2023 年有望提升至 17.8%。

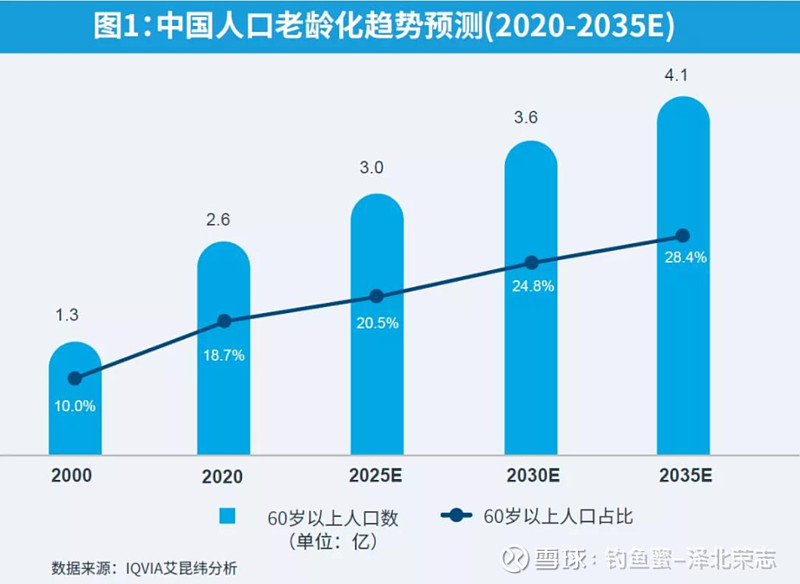

一个巨大的市场,且未来人口老龄化严重和人们越来越富裕,对于创新药的市场空间会更大。第七次全国人口普查,2010-2020年我国的总人口年平均增长率下降0.04%。家庭小型化,平均每个家庭户的人口从2010年的3.10人下降到2.62人。60岁及以上人口为2.6亿,占18.70%(其中65岁及以上占13.50%)。根据WHO 2016年发布的《中国老龄化与健康国家评估报告》预计,到2030年中国60岁以上人口可能达到近25%。

多方因素利好中国创新药物研发市场,在海外人员归国创业增加,国家给予创新药从资金到政策的全方面支持下,中国创新药时代正逐步到来。

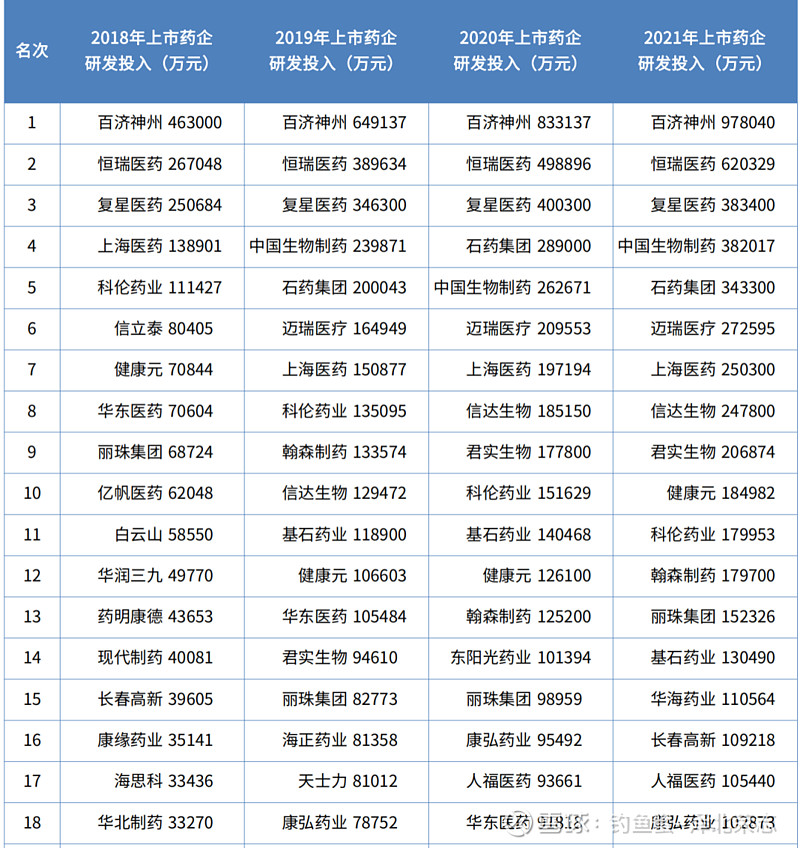

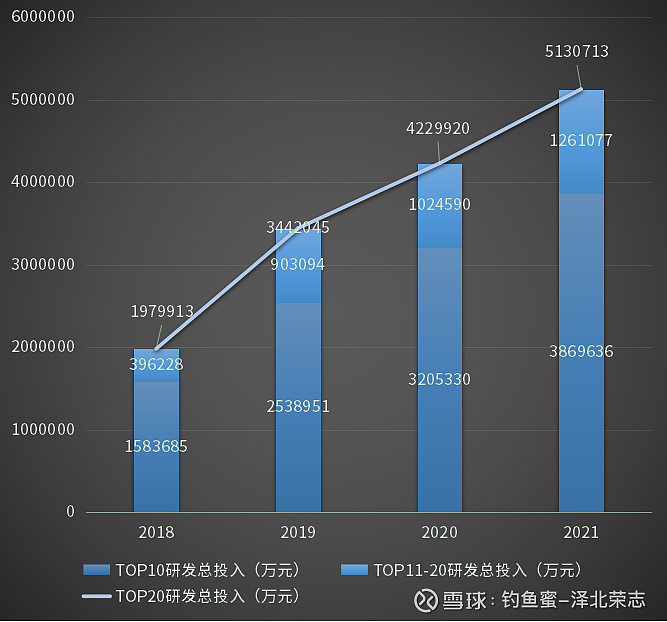

国内的研发看来,差距也是比较大的,未来还有很大的空间。

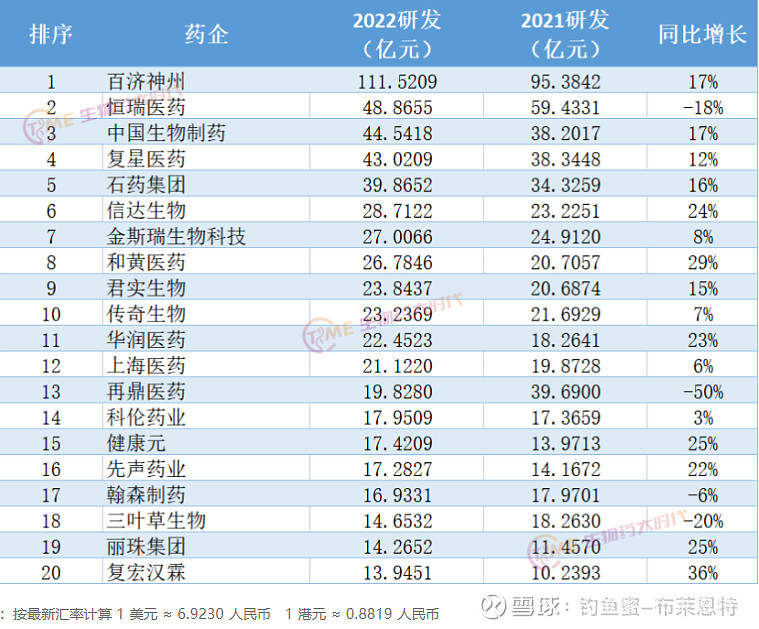

从企业排名来看,2018-2022年排名前3名的药企,分别是百济神州、恒瑞医药、复星医药。但是2022年,中国生物制药取代了第三名的复星医药。这几家企业可以说代表了中国创新药企最主要的三种类型。

恒瑞医药虽然不是研发投入最多的企业,但却是国内最早进行创新转型的大药企。

百济神州的创新药也开始进入收获期,目前已有BTK小分子抑制剂百悦泽在美国、中国、欧盟和英国、加拿大、澳大利亚及其他国际市场获批上市、PD-1抗体百泽安和PARP抑制剂百汇泽在中国获批上市。

四,作为投资人,我们应该如何投资

创新药是非常复杂的,难度非常大的一个行业,我们这样的外行人说实话也分不清楚谁具体的好在哪里,谁又具体的不好在哪里,这个方面来说,还是有很大的区别的。对于普通投资人来说,相关类的ETF可能会是更好的一个方式,目前就有这样的创新药相关的ETF------ $港股创新药ETF(SZ159567)$或$创新药ETF(SZ159992)$

创新药ETF(SZ159992)跟踪中证创新药产业指数(简称CS创新药,代码931152)从沪深市场主营业务涉及创新药研发的上市公司证券中,选取不超过50只最具代表性上市公司证券作为指数样本,以反映沪深市场创新药产业上市公司证券的整体表现。

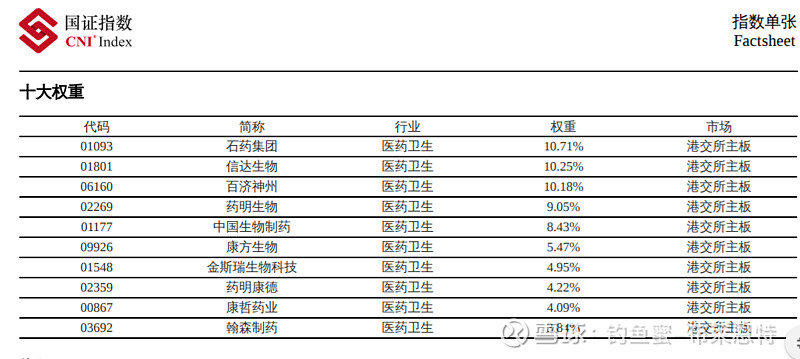

港股创新药ETF(SZ159567)跟踪国证港股通创新药指数(简称港创新药,代码987018)在香港市场中选取不超过50家主营业务涉及创新药研发的上市公司证券作为指数样本,以反映香港市场创新药主题上市公司证券的整体表现。首先,剔除选样空间最近一年日均成交金额低于1000万港元的股票;然后,选取最近一年日均总市值排名最高的前50名股票构成指数样本股,样本数量不足时按实际数量纳入。

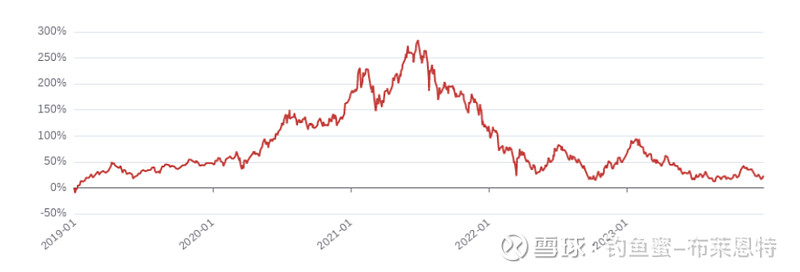

指数的波动还是很大的,原因有几点,疫情下的波动加剧,政策变化的波动加剧,以及国际整体环境变化的波动加剧。不过越是这样的低位时刻,越是很好的投资机会和前景。

从行业权重分布看,基本囊括了两地最优秀的创新药企业,所以选择指数能一劳永逸,也是最简单的。另外就是集中度还是很高的,也充分反应了这个行业的集中度,买指数不止是全包围,更重要的是集中优势。

A股已经有超九成Pharma和超七成Biotech个股下跌,这个时候大可不必继续悲观,当前时点可以通过港股创新药ETF(SZ159567)、创新药ETF(SZ159992)进行布局。

港股通创新药ETF(159567)特点鲜明:

更纯粹的创新药(85%的创新药权重占比,全市场医药类指数中最高);

更低估的创新药(最小估值历史分位数为0);

底层资产是港股,可以T+0交易!

【港股通创新药更具投资性价比】

这里介绍一下药明系,目前CRO企业世界排名,药明排5位。$药明康德(SH603259)$

CRO(Contract Research Organization)-----生物医药研发外包。

CRO的工作可以覆盖新药研发及试验的各个环节,按照覆盖的药物研发环节的不同,CRO又可以分为临床前CRO和临床CRO。

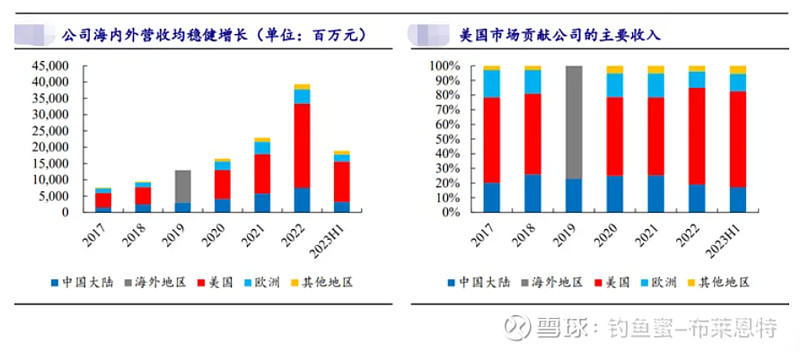

药明康德海外地区营业增长显著。美国地区贡献了三分之二的收入,大部分为TOP20的全球制药公司。药明康德为全球30多个国家的客户提供服务。

公司来自美国客户收入194.0亿元,占总营收65.67%,

来自欧洲客户收入32.8亿元,

来自中国客户收入52.4亿元。

从技术方向上看,药明康德第一大业务板块化学业务表现最好,其中工艺研发和生产(D&M)服务表现最出彩。

人数方面,药明系目前已接近40000人的规模。

未来十年内药明生物投资14亿美元在新加坡建设一体化的CRDMO服务中心,拓展生物药发现、开发和大规模原液及制剂生产的能力和规模,并将在2026年新增12万升生物药产能。

2022年,全球前 20 大制药企业占药明康德整体收入比重约 46.8%。前5大客户的销售额占比为36.26%。

医药外包是一门好生意,药物研发过程漫长(平均十年以上),成本高昂(超过十亿美元),且风险极高(成功率低至0.01%),一半以上的医药公司都愿意把药品的研发生产给外包出去。中国的医药外包企业,拥有工程师红利,使得研发成本更低、效率更高。

药明康德研发人员占全部员工的比重在80%以上,工程师红利更甚,是国内最大的医药外包服务公司,确定性极强。

从天时+地利+人物来看,现在都是不错的创新药投资机会。往往第一个吃螃蟹的最后都有比较大的优势和收益的,因为买在整体的低点。

港股创新药ETF(SZ159567)和创新药ETF(SZ159992)就是这样的稀缺的ETF,整体的质量不错,未来的潜力不错,可以考虑一下。

本土创新药产业的发展对我国医药工业崛起、医疗费用负担、对健康中国2030计划、乃至对我国的国家安全都有着十分重要的促进作用。

长期发展是很有必要的。

【投资有风险,投资应谨慎,本文不构成任何投资建议,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。】

本文作者可以追加内容哦 !