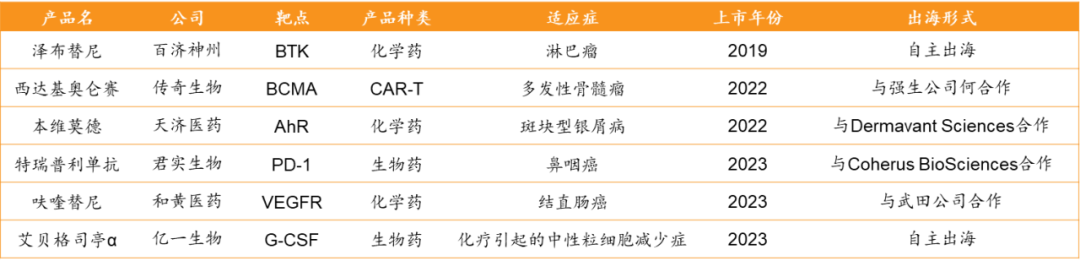

现状:6款高临床价值创新药FDA获批

总体情况

2007-2023年期间,总计177家中国创新药企业的350种创新药在美国开展临床研究,在美国进行了691项临床试验,覆盖了499个适应症,包含I期临床399个(49%)、II期临床269个(39%)、III期临床83个(12%)。

在此期间,6款来自中国的创新药(10个适应症)获得美国FDA批准上市:百济神州的泽布替尼(2019年)、传奇生物的西达基奥仑赛(2022年)、天济医药的本维莫德(2022年)、君实生物的特瑞普利单抗(2023年)、和黄医药的呋喹替尼(2023年)和亿一生物的艾贝格司亭(2023年)。

创新药类型及适应症分布

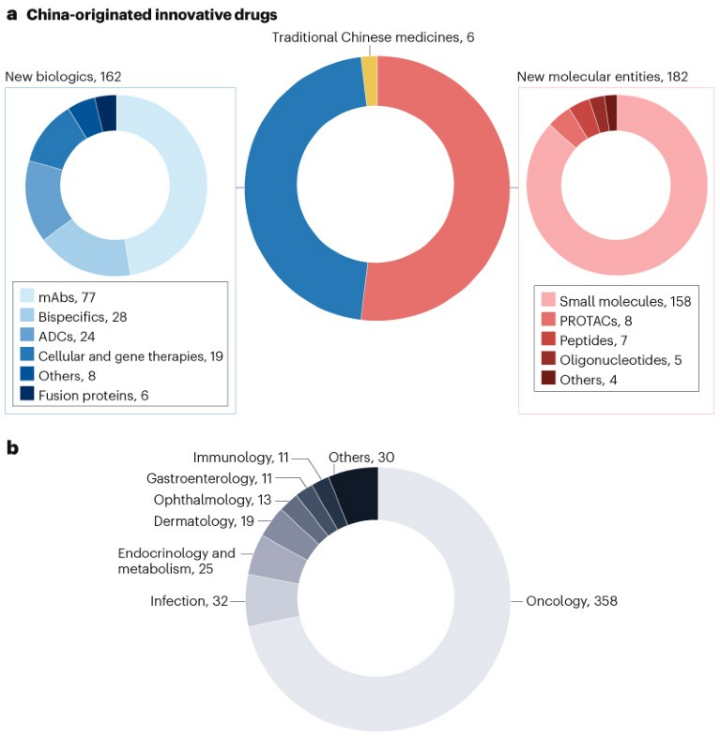

350款创新药中,182款(52%)为新分子实体、162款(46%)为生物制品、6款(2%)为中药。其中,小分子化学药物和单克隆抗体分别占比45%和22%;双克隆抗体占比8%,抗体-药物偶联物(ADC)占比7%,细胞与基因治疗(CGT)占比5%。

中国创新药企业的研发重点是肿瘤领域。350款创新药进行的691项临床试验中,230款(66%)开展了358项(72%)与肿瘤相关的试验。

抗肿瘤药物的Top5热门靶点依次为PD-1,EGFR,PD-L1,HER2和Claudin 18.2。

图2:2007-2023年中国创新药在美国研发概况

a,按药物类型分类;b,按治疗领域分类

创新药成功案例分析

在上述6款美国上市的创新药中,2款为中国企业自主出海、4款为合作出海。自主出海指的是不依赖其他合作方,由开发药品的中国公司组建团队在海外上市和销售。合作出海指的是与海外公司合作,借助合作公司的海外上市和销售经验。

图3:美国上市的中国创新药情况

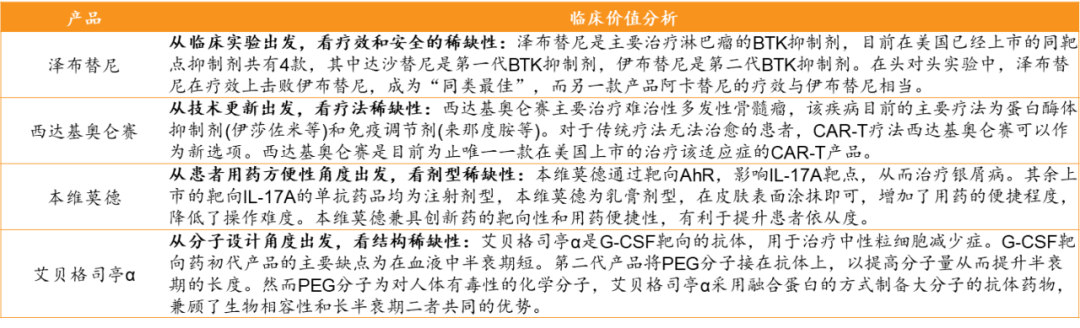

创新药能否成功在海外的核心是临床价值,例如泽布替尼在头对头临床试验中优于伊布替尼,为“同类最佳”。

图4:美国上市的中国创新药情况

趋势:临床试验数量屡创新高,II期失败率最高

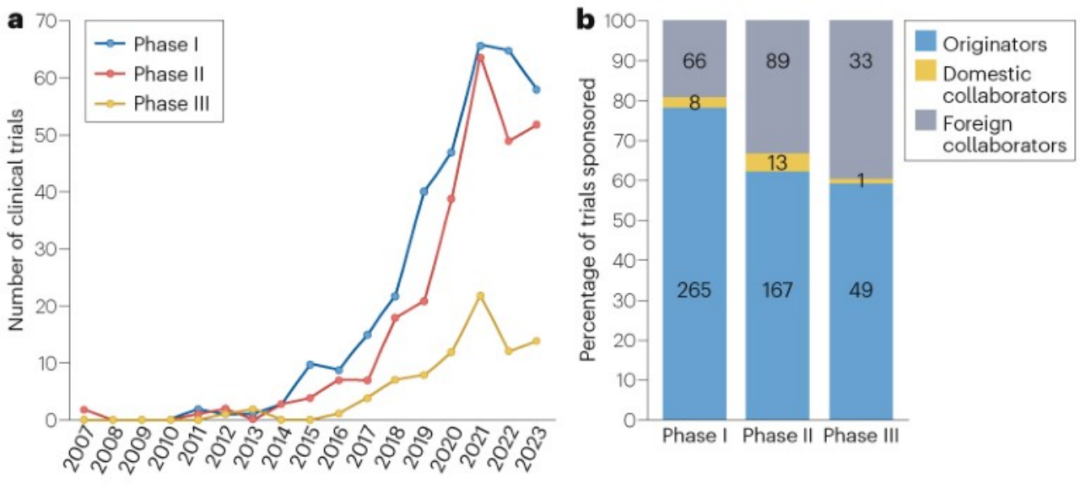

临床试验趋势:中国创新药在美国开展的临床研究大部分(82%)于2019-2023年启动,数量增长快速。相较于III期临床试验,开展的I期和II期临床试验数量增速更快,反映了药物研发的损耗率;不同阶段的临床试验启动数量在2021年后均有所降低。

临床试验趋势

2019-2023年,中国创新药在美国开展的临床试验大幅增加,82%的临床试验在2019-2023年启动。其中,I期临床、II期临床的增长速度较快,III期临床增速相对较慢,反映了创新药研发的损耗率。2021年后由于新冠疫情的爆发,临床试验数量有所降低。

图5:中国创新药在美国开展临床试验情况

a,临床试验启动数量;b,临床试验赞助者分类

在美国开展的691项临床试验中,481项(70%)由中国公司赞助,188项(27%)由外国合作者赞助,22项(3%)由国内合作伙伴赞助。随着临床试验推进,境外合作者赞助的比例增加,从I期的19%增加到III期的40%。

临床试验成功率分析

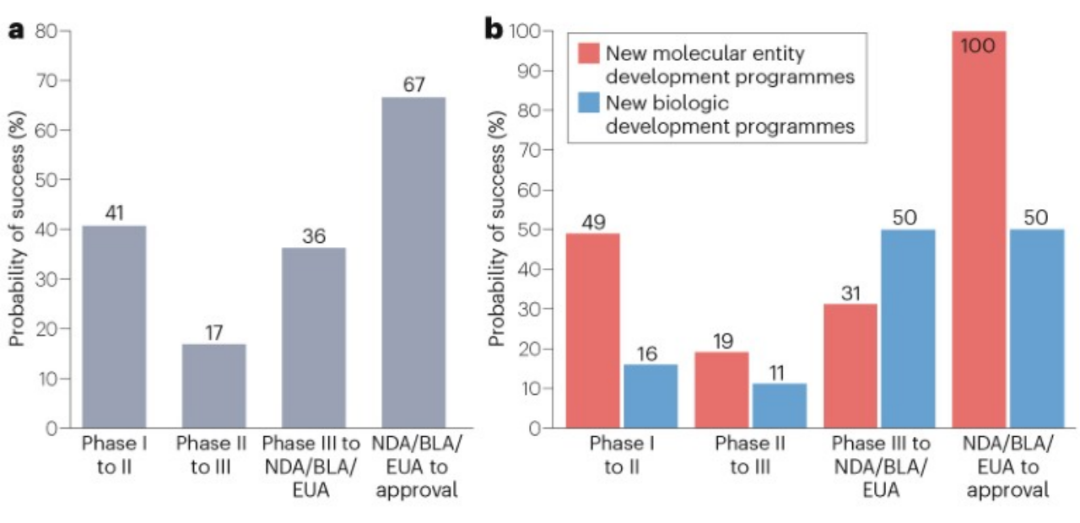

2007-2023年期间,总计34家中国创新药企业的75个新药研发项目发生临床试验阶段改变,其中45个新药项目适应症与肿瘤相关、占比60%。II期临床的成功率最低,为17%,远低于I期临床和III期临床。其中,成功率最高的阶段是提交上市申请阶段(67%)。总体来看,中国创新药在美国从I期临床进展到FDA批准上市的整体成功率为1.7%(41%×17%×36%×67%)。

图6:中国创新药在美国临床试验成功情况

a,各临床阶段成功率;b,各阶段按药品类型的成功率

另外,14个创新药研发项目并没有在美国开展/完成III期临床,直接向FDA提交药品上市申请,其成功概率为50%。例如,传奇生物的西达基奥仑赛基于关键性临床数据、未进行III期临床直接申报上市,成功获得美国FDA批准上市。

从不同的药品类型来看,新生物制品的I期临床成功率远低于新分子实体的I期临床成功率(16% vs. 49%);新生物制品的III期临床成功率高于新分子实体的III期临床成功率(50% vs. 31%)。

BY:创新药产业网

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$百济神州-U(SH688235)$$信达生物(HK|01801)$$恒生医疗ETF(SH513060)$

本文作者可以追加内容哦 !