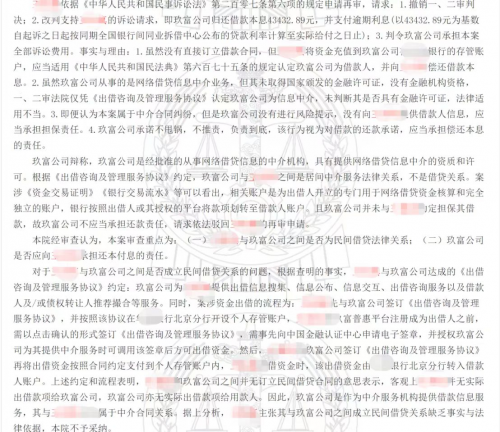

不久前,发生一起出借人诉讼平台的网贷诉讼案例。原告王某于2016年9月至2020年9月,通过注册“悟空理财”APP的方式,通过玖富普惠平台出借,经被告玖富普惠撮合共出借多笔款项。截止2020年11月30日,原告王某账户仍显示有4万余元借款本息无法归还。原告王某提起诉讼,请求判令玖富普惠偿还借款本息4万余元,经市、省各级法院民事判决败诉后,原告王某不服,向最高院申请再审。

最高院裁定:本院经审查认为,本案审查重点为:(一)王某与玖富普惠之间是否为民间借贷法律关系;(二)玖富普惠是否应向王某承担还本付息的责任。

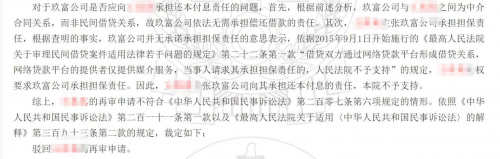

根据各项证据查明的事实,最高院认为,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

基于最高法《关于审理民间借贷案件适用法律若干问题的规定》《关于民间借贷的司法解释》等文件精神,部分网贷平台当下正在推动“属地化催收诉讼”,支持出借人在律师帮助下向逾期借款人发起催收和法律诉讼。这对出借人朋友们而言,无疑是一个利好。首先,选择属地化法催的出借人在债权选择上要比最后走散标回款的出借人优先。平台对出借人选择债权一般会采取先到先得原则,先决定自行催收的人自然会挑选优质债权标的;而一直观望等待,到最后被动选择散标回款的出借人拿到的必然是质量相对较差的债权。在此形势下,当下司法系统对老赖正在采取专项打击,客观上有利于选择属地化法催的出借人。与此同时,平台方也为出借人匹配了属地催收律师资源。

在具体选择中,建议出借人尽量委托平台方推荐的律所律师,将置换后的已裁决债权申请法院强制执行,这样可以免去相关执行费用。而如果是出借人自己领回已裁决债权,递交法院申请执行的话,则可能产生后续费用。

本文作者可以追加内容哦 !