前段时间,各大投资机构纷纷公布了13-F持仓报告,多家投资机构在一季度加码中概股。

其中,满帮成为千亿私募景林资产一季度加仓最多的中概股。全球顶尖投资管理公司Invesco连续四个季度加码满帮,根士丹利、美国银行、瑞银、高盛等也有不同程度的增持。

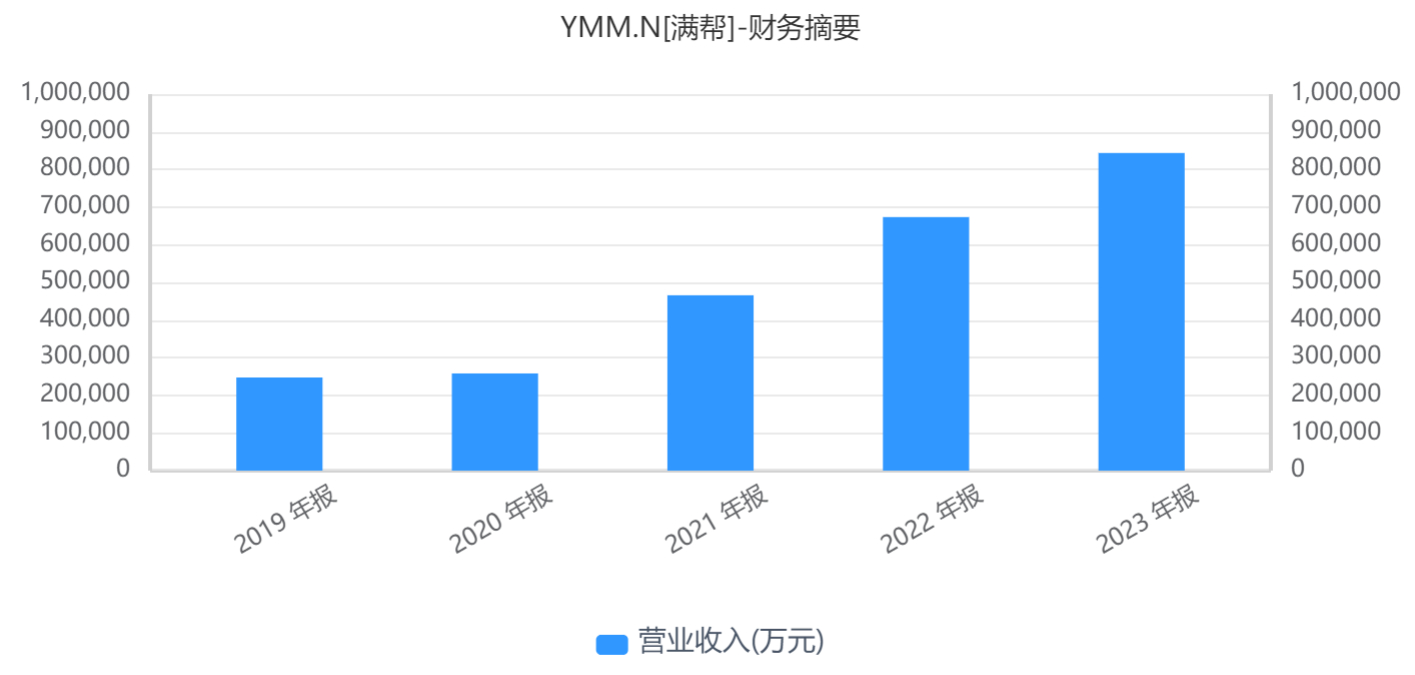

这些投资机构的加码,体现了其对数字货运平台满帮的看好。过去几年,满帮保持了良好的业绩增速。$满帮(NYSE|YMM)$

(来源:iFind)

昨天,满帮发布了2024年一季度业绩,显示了强劲的增长速度。财报显示,满帮2024年第一季度营收22.7亿元,同比增长33.3%,这一增速高于2023年全年25.3%的增速。Non-GAAP运营利润4.9亿元,同比增长78.2%;Non-GAAP净利润7.564 亿元,同比增长46.9%。

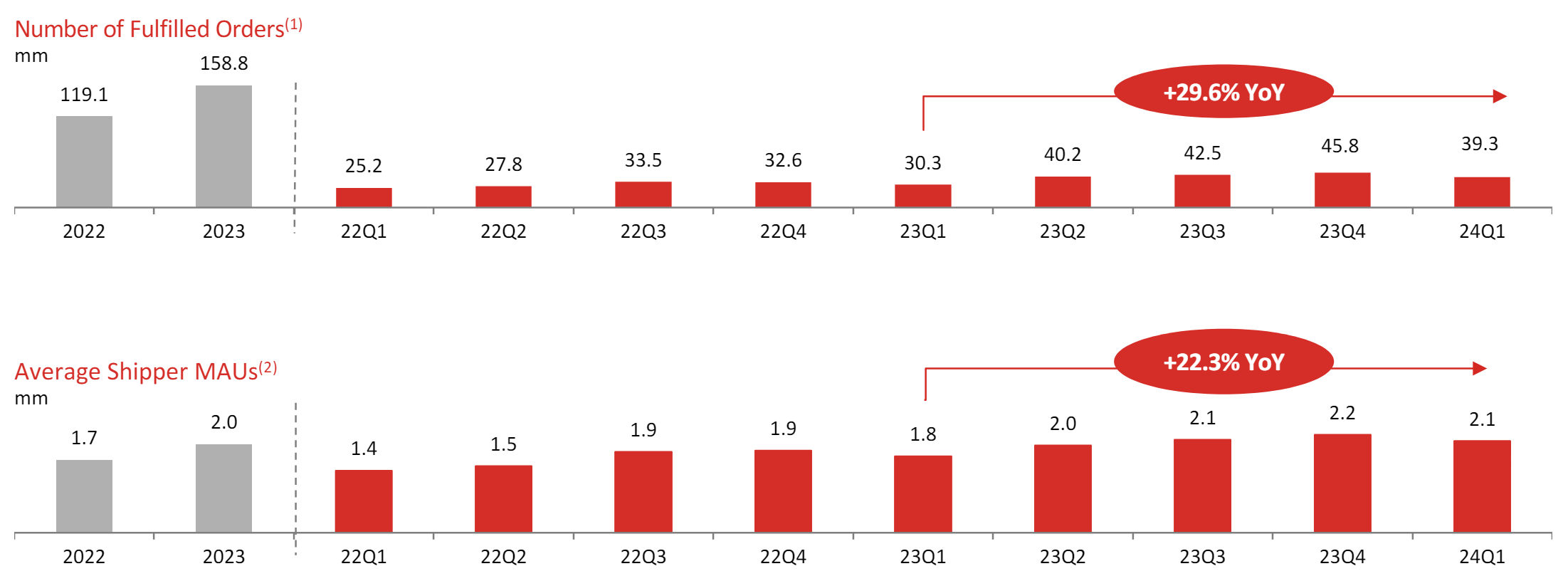

一、双边网络效应持续增强,履约率创历史新高

一季度满帮平台履约订单数达3930万,同比增长29.6%,这一增速显著超过广义公路货运市场的个位数增长。

订单完成量虽然环比2023年Q4略有下降,但由于一季度有春节假期影响,作为传统意义上的行业淡季,Q1的订单量在可预期范围之内。

(来源:公司业绩材料)

发货货主平均月活达214万,同比增长22.3%,货主用户增速进一步加快。高频货主活动保持强劲,货主会员12个月滚动留存率在第一季度保持在80%以上。

满帮的货主结构也不断优化,直客货主比例持续提升,贡献了47%的履约订单,相比于2023年Q4环比增长2%,再创历史新高。

随着交易规模的扩张,过去一年内完成订单的活跃司机数量增至391万,响应订单司机的次月留存率提高到90%,较历史同期上升约5个百分点。

通过实施“司机行为分+秒抢好货”等创新机制及服务升级,满帮平台履约率达33.5%,同比增长近6%,环比增长1.4%。

随着用户粘性和产品体验的持续优化,满帮平台网络效应和用户增长潜力不断增强。

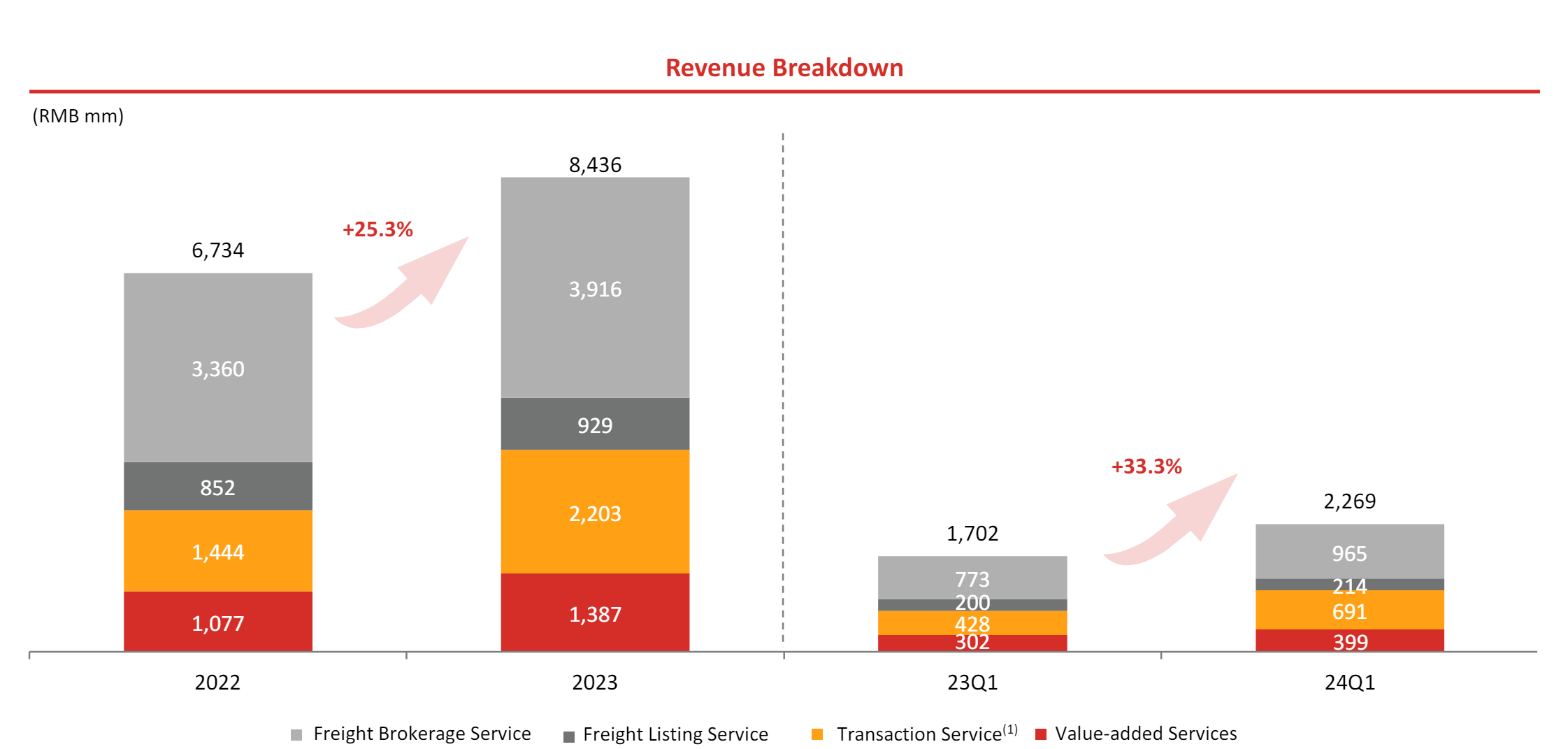

二、收入结构继续改善,货币化订单渗透提高到77%

分业务收入来看,满帮第一季度货运经纪服务收入为9.65亿元,同比增长24.9%;货运清单服务收入2.14亿元,同比增长6.7%;交易服务收入6.91 亿元,同比增长61.5%;增值服务收入3.99亿元,同比增长32.3%。

(来源:公司业绩材料)

由于订单渗透率和交易服务费率的增长,满帮的收入结构持续优化,交易服务收入占总收入的比重由去年Q1的25%增长到今年Q1的30%。

2024年一季度,满帮持续推进高佣金率的压力测试,抽佣模式试点城市增长到了234个,并且不再随着时间延长而减少佣金,免佣仅适用于低质量订单。

通过实施精细化的佣金规则,满帮第一季度的交易服务收入覆盖了超过77.4%的完成订单,与去年同期的69.3%相比,同比增长约8个百分点。

每个订单的货币化金额,由去年同期的20.7元增长到22.7元。

货币化订单总量同比增长了近45%,使货币化订单渗透率提高到约77%。

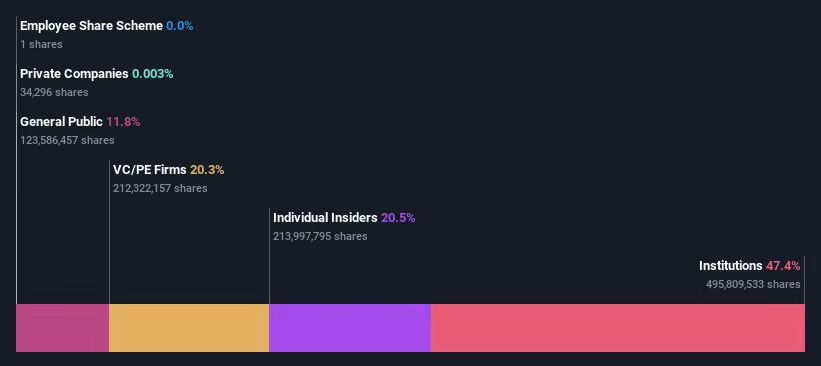

三、机构不断加码,估值有望继续提升

分析满帮的股东结构,可以看到,机构投资者和VC/PE占据了将近70%的投资比例。今年以来,在机构的不断增持之下,满帮的股价涨幅达到40%。

(来源:Simply Wall St)

截至2024年3月31日,满帮持有的现金及现金等价物、受限制现金、短期投资等合计达到275亿元。

满帮也继续延长之前的回购期限,计划在2025年3月12日之前回购约3亿美元的股票。

对于2024年第二季度的业务展望,满帮预计其营收将在265亿-272亿之间,年增长率约为28.3%-31.7%。

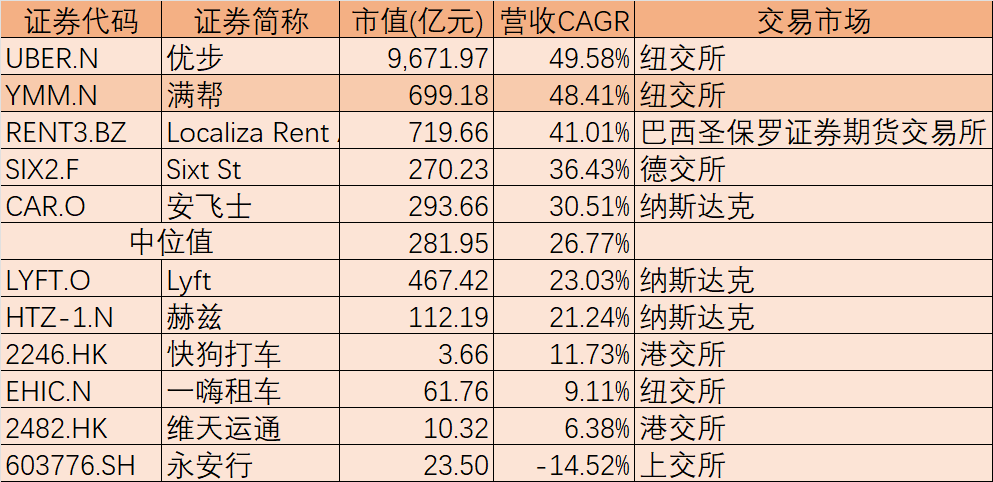

与全球同类可比公司相比,目前满帮依旧保持着高速的业绩增长,营收GAGR排名前列。在未来,随着业绩的持续增长,估值有望进一步提升。

(来源:iFind)

本文作者可以追加内容哦 !