摘要

1、上周,海内外大模型接连发布并大幅下调模型使用成本,全球大模型内卷提速有利于推动企业数字化转型。

2、今年以来,顶层设计从点线面三个维度驱动企业、行业及城市数字化转型,随着城市数字基础设施不断完善和数据要素赋能体系渐趋完备,数字经济核心产业有望进一步扩大。

3、近期,财政部及央行加强对重点领域安全能力建设和设备更新项目的金融支持力度,运营商龙头公布2024年PC服务器采购大订单中标情况。我们认为未来随着特别国债下达到位以及科技创新再贷款陆续落地,信创订单有望逐步释放,下半年的业绩有望复苏,催化计算机板块整体表现。

4、数字经济指数两大权重行业为计算机和电子,其中计算机行业权重为42%,二级行业主要为软件、计算机设备和IT服务。随着海内外大模型内卷加剧,数字经济相关政策持续出台、国内设备更新政策落地提速以及信创订单逐渐释放,计算机板块的业绩有望在下半年修复。

5、数字经济指数中计算机成分股的基本面好于计算机行业平均水平,目前电子周期已从低位回升,而计算机业绩有望在下半年修复,数字经济指数基本面或将持续受益。当前指数的加权估值分位数仅有33%,我们对$数字经济ETF(SH560800)$前景较为乐观。

5月以来,TMT板块小幅震荡回调,我们陆续发布了从电子和计算机两大权重行业看好数字经济指数的文章,而其中的看好逻辑也在逐步验证。我们认为在AI大模型商业化落地提速且算力成本趋向便宜的大背景下,不断受益于政策催化且估值较便宜的数字经济指数正在酝酿涨势,值得关注。

01 海内外大模型内卷提速利于企业数字化转型

上周,海内外AI巨头相继展示旗下最新AI大模型及应用,并大幅降低模型使用成本。海外方面,谷歌发布的Gemini 1.5 Pro上下文长度达到了惊人的200万tokens,能够处理1500页PDF、30000行代码或者1小时的视频,并重磅表态谷歌搜索将被Gemini重塑。OpenAI发布的GPT-4o人工智能大模型在文本、推理和编码能力再上新台阶,同时改进了视频和音频功能,最新的模型能够实现文本、视频和音频三者任意组合的形式进行输入和输出,并开始具备“感知情绪”的能力,两大巨头的“对垒”体现了AI大模型迭代加速的趋势。

国内方面,上周三字节跳动旗下火山引擎也一次性发布了9个豆包大模型,且通用模型定价大幅低于行业均价,每千tokens只需0.08分,目前豆包大模型已在字节跳动内部50多个业务场景中得到应用,而火山引擎已和众多汽车、手机、PC厂商合作。

我们认为全球AI大模型正处于高速发展阶段,同时随着大模型不断升级,模型使用成本也有望大幅降低,企业数字化转型也是大势所趋。

02 顶层设计从“点线面”驱动全国数字化转型

随着数字中国建设持续推进,数字化转型已经不只局限于行业层面,顶层政策引导不断拓宽纵深。4月底,财政部联合交通运输部发布了《关于支持引导公路水路交通基础设施数字化转型升级的通知》;5月11日,国常会刚审议通过《制造业数字化转型行动方案》;5月20日,发改委联合国家数据局、财政部和自然资源部发布了《关于深化智慧城市发展 推进城市全域数字化转型的指导意见》,其中提到要以数据融通、开发利用贯穿城市全域数字化转型建设,全领域推进城市数字化转型。

数字中国的建设既需要不同类型的企业拥抱数字技术提升生产效率,打造数字化、智能化转型的标杆“点”;还需要数字产业链协同改造,驱动所有公共基础设施通过数字化转型升级,形成智慧城市数据“线”;最后还需要通过建立城市数字化共性基础,深入推进数字技术与一二三产业深度融合,培育壮大城市数字经济,全面推动城市数字化转型,最终实现城市治理精细化、公共服务数字化、居住环境绿色智慧化、城市安全更具韧性,构建数字城市“面”。

图1:上海城市数字化转型体验馆

图片来源:澎湃新闻《走进上海城市数字化转型体验馆,感受城市“智慧”变迁》

要支撑数字化城市的建立,关键在两点,一是持续完善城市数字基础设施,云网、电视网络、低空基础设施、算力网建设、数据流通基础设施等;二持续构建数据要素赋能体系,加快推进数据制度建设,完善省市数据平台,进而构建全国一体化大数据体系。

我们认为在顶层政策的推动下,随着城市数字基础设施不断完善,数据要素赋能体系渐趋完备,数字经济核心产业有望进一步扩大。

03 金融支持力度加强,信创订单逐步释放

政策频出支持企业数字化转型,特别国债和科技创新再贷款落地提升金融支持力度。近几年由于宏观经济增速下行等原因,信创推进力度低于预期。为了解决企业设备更新的资金难题,4月7日,央行宣布设立科技创新和技术改造再贷款,额度5000亿元,利率1.75%,旨在激励引导金融机构加大对科技型中小企业、重点领域技术改造和设备更新项目的金融支持力度。国家层面上,第一期30年期特别国债于5月17日公开招标,招标总额为400亿元。5月21日,国家发改委指出,在扩大有效投资方面,落实超长期特别国债支持国家重大战略实施和重点领域安全能力建设,加快中央预算内投资下达和地方政府专项债券发行使用进度。我们认为,特别国债的持续发放有望拉动信创及能源、医疗、交通等重点领域的IT建设需求。

行业信创恢复发力,信创订单逐步释放。3月7日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,提出到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上。据发改委初步估算,设备更新将是一个年规模5万亿以上的巨大市场。如果七大行业在3年内发力更新设备,信创规模可能会实现指数级增长。5月11日,运营商龙头公布2024年PC服务器产品集中中标候选人名单,粗略估计中标的项目标包总金额超180亿元,共采购超过26万台服务器,采购规模创历史性新高。此次招标或预示行业信创正在逐步恢复,而这次信创大订单也意味着国产服务器占比有望进一步提升。

我们认为未来随着特别国债下达到位以及科技创新再贷款陆续落地,信创订单有望逐步释放,下半年的业绩有望复苏,催化计算机板块整体表现。

04 指数中的计算机板块业绩好于行业平均水平

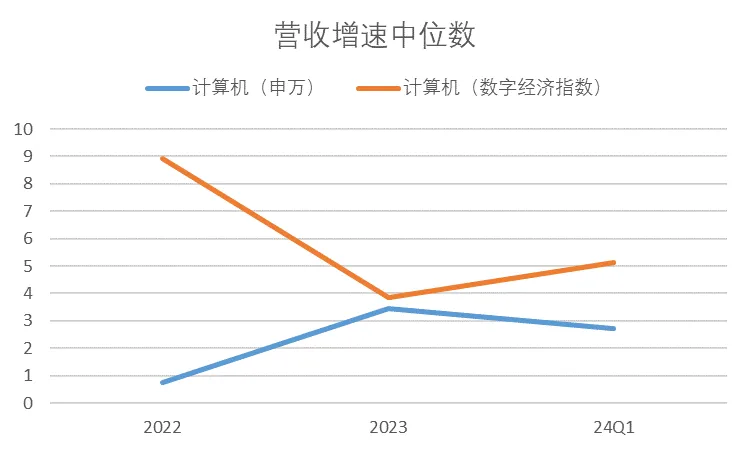

在上周这篇文章中,我们比较了申万电子和计算机一级行业的基本面情况,电子板块业绩从一季报来看已开始修复,但计算机周期依然处于低位。相比较整个计算机行业,数字经济指数中的计算机成分股整体基本面表现相对更好一些。从营收来看,数字经济指数中的计算机成分股24Q1的营收增速中位数达到5.1%,好于申万计算机的2.7%。从净利润来看,数字经济指数的计算机成分股24Q1的净利润增速中位数为-5.8%,明显低于申万计算机的-8.6%,此外,当前计算机成分股2023净利润增速中位数超过10%,大幅高于申万计算机指数同期净利润增速。

图2:数字经济指数中计算机行业的营收水平好于申万计算机指数

数据来源:WIND,截至2024-05-20

图3:数字经济指数中计算机行业的净利润增速好于申万计算机指数

数据来源:WIND,截至2024-05-20

展望未来,我们认为随着海内外大模型内卷加剧,国内设备更新落地提速以及信创订单逐渐释放,计算机板块有望从底部回升。数字经济指数主要权重行业为计算机(42%)和电子(39%),指数2007年以来加权估值分位数仅有33%,低于计算机(53%)和电子(46%),考虑到数字经济指数中计算机成分股在行业周期低位的基本面表现更好,我们看好$数字经济ETF(SH560800)$未来前景,有望迎来电子和计算机两个板块业绩双击的机会。

$鹏扬中证数字经济主题ETF发起联接A(OTCFUND|015787)$

$鹏扬中证数字经济主题ETF发起联接C(OTCFUND|015788)$

#光伏业协会:鼓励行业兼并重组#

#联想、高通和微软联手打造新一代AIPC#

#英伟达股价逼近前高,AI行情卷土重来?#

本文作者可以追加内容哦 !