关于报告的所有内容,公众『』阅读原文或点击菜单获取报告下载查看。

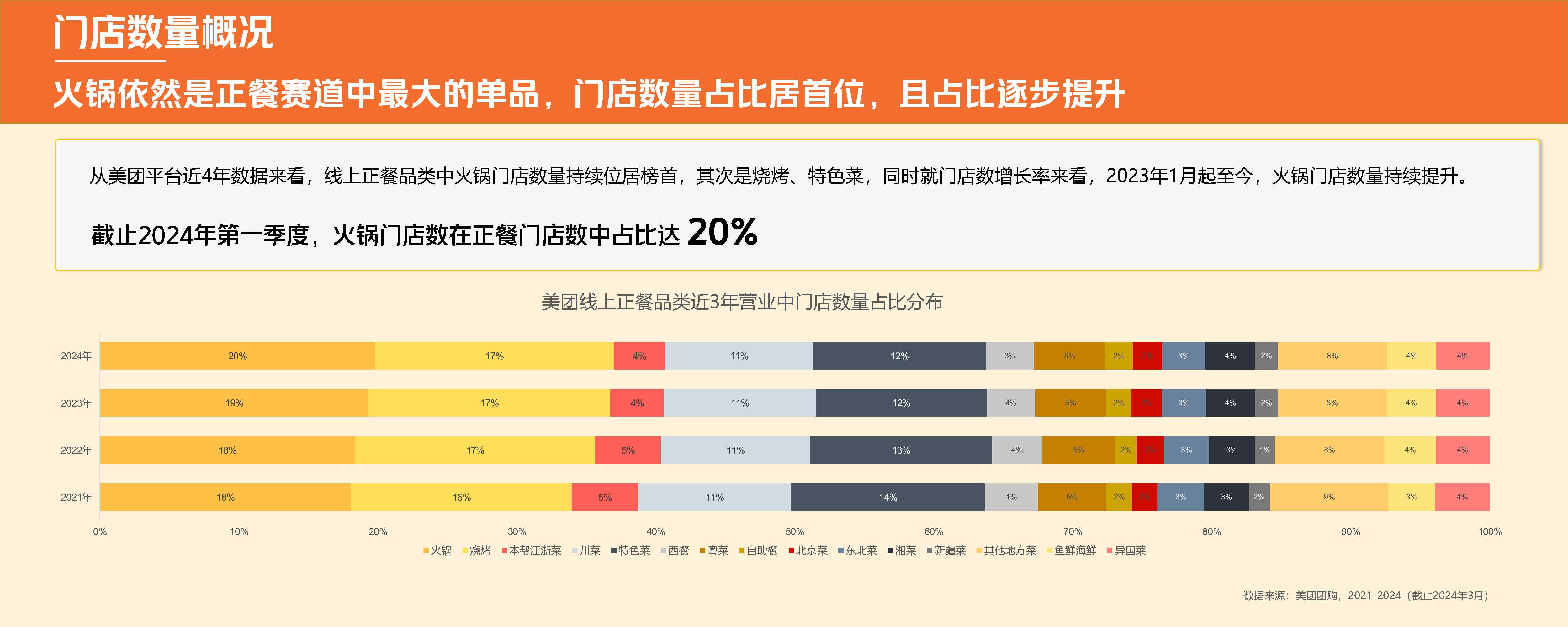

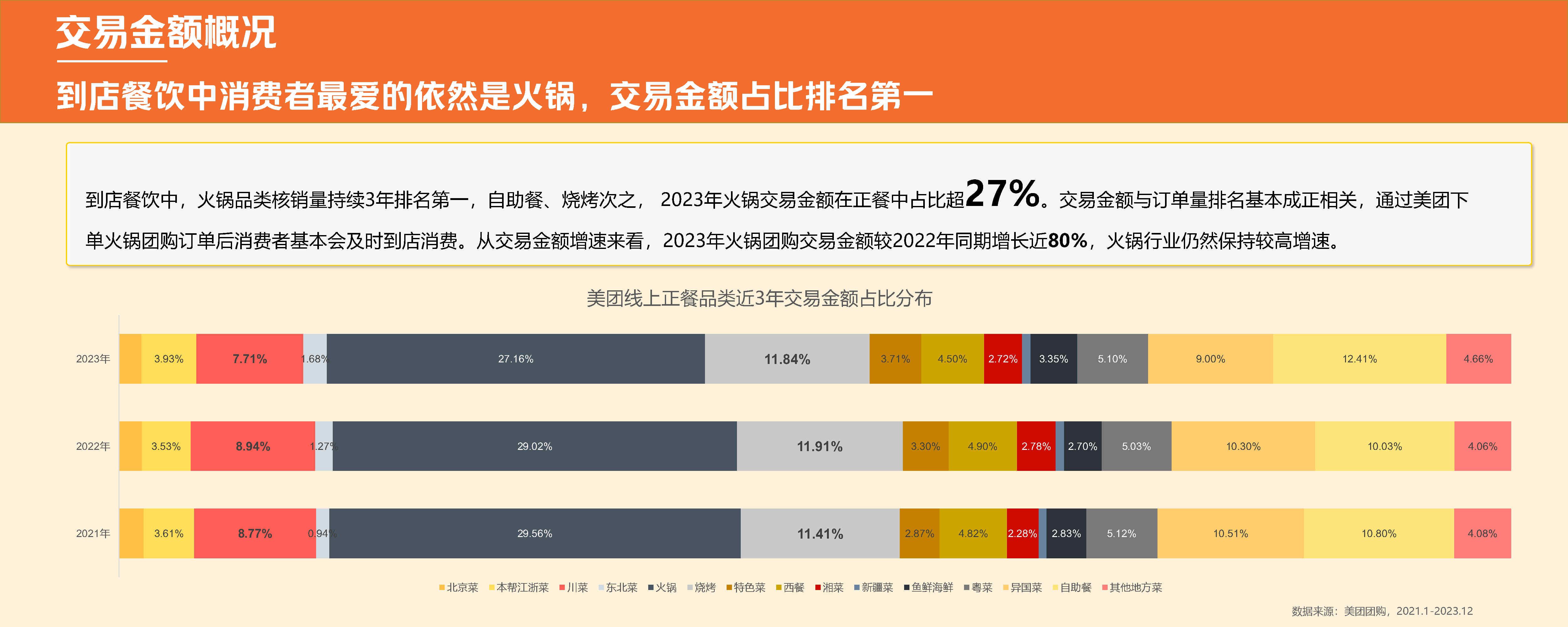

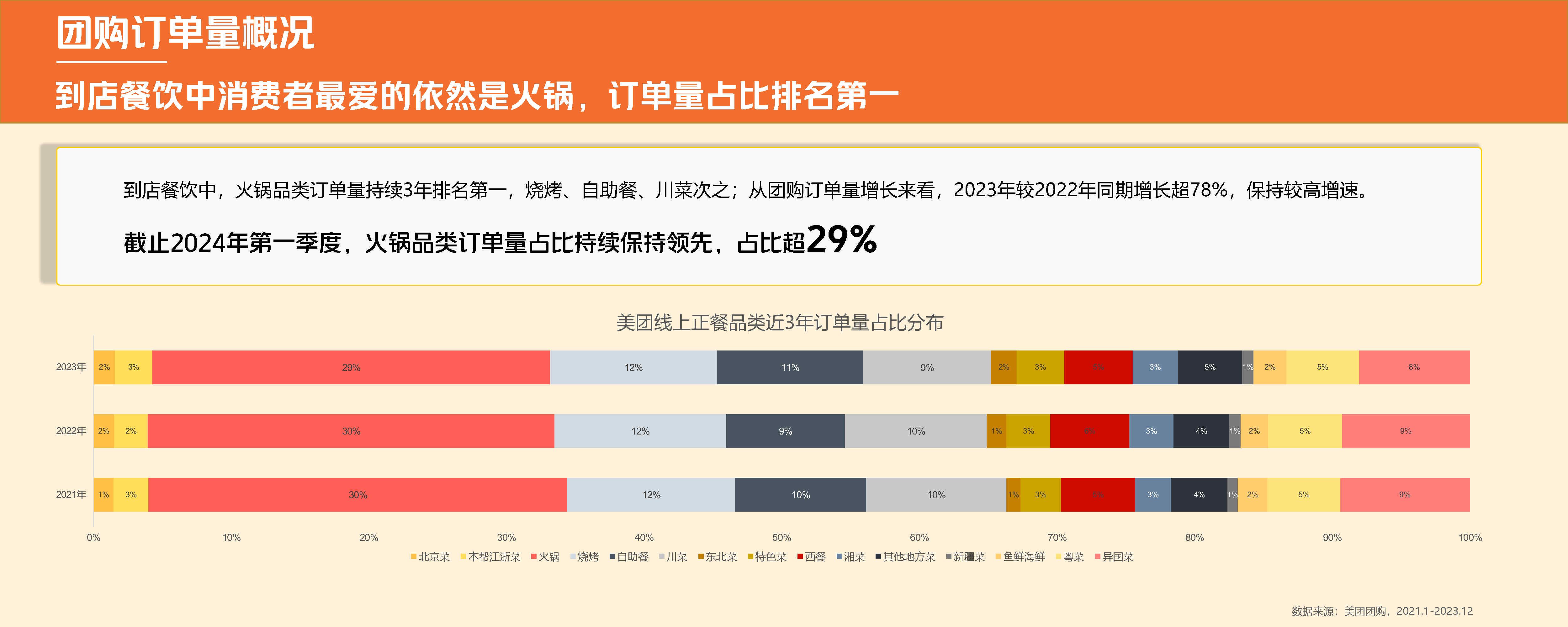

摘要:火锅,作为正餐赛道中最大的单品,其门店数量占比在正餐门店中稳居首位,且这一比例还在逐年提升。根据美团近四年的数据,火锅门店数量持续位居榜首,增长率自2023年1月起至今,呈现出稳步上升的趋势。至2024年第一季度,火锅门店数在正餐门店中的占比已达到20%,消费者对于火锅这一餐饮形式有着无限热爱和坚定选择。

在细分品类方面,川渝火锅以门店数量占比超过31%,持续领跑火锅品类。2023年与2022年相比,川渝火锅门店数增长超过15%。鱼火锅、牛羊肉火锅等品类也展现出了不俗的市场表现。新兴细分品类如椰子鸡火锅、螺狮粉火锅等层出不穷,发展迅速,为消费者提供了更加多样化的选择。

地域分布上,四川省以火锅门店数排名第一,广东省和河南省紧随其后。宁夏、甘肃、重庆、安徽、广西等地近两年火锅订单量的复合增长率居行业前五,这些地区的火锅市场正在快速崛起,具有巨大的市场潜力。

品牌方面,海底捞继续以其庞大的门店数量和订单量稳居榜首,成为火锅行业的领头羊。新兴品牌如楠火锅、屋头串串等也展现出了迅猛的增长势头,门店数量增长迅速,成为火锅行业的新势力。

消费者画像方面,女性火锅用户的比例高于男性,女性消费者在火锅消费中扮演着更加重要的角色。年龄层次上,火锅覆盖了从20岁以下到60岁以上的全年龄段,其中25至30岁的年轻人对火锅尤为偏爱。不同城市等级的火锅用户分布显示,一二线城市的用户占比达到65%,是火锅消费的主力军。

下沉市场具有巨大的潜力,可能成为火锅产业新的增长点。随着三四线城市人口基数的庞大和生活成本的相对较低,这些地区的消费者更愿意将时间投入到享受生活上,对火锅的需求和潜力持续攀升。

火锅行业的新势力正在聚焦小而美的细分品类,如鱼蛙类、猪肚鸡、椰子鸡等,这些新兴品类以其特色和创新赢得了市场的认可。火锅快餐化的趋势日益明显,小火锅因其高性价比和一人食的便利性受到消费者的欢迎。

品牌方面,各大火锅品牌纷纷推出副牌,通过拓展新价格带品牌、跨界非火锅品类等方式,寻求创新发展。

报告节选内容如下

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由『』通过收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。

本文作者可以追加内容哦 !