三氯蔗糖价格战期间的行业格局变化

来自拓荒秋拾的雪球专栏

一、三氯蔗糖价格战进入白热化阶段

最新的出口数据显示,2024年4月三氯蔗糖出口量1127吨,同比-18%,产量2262吨,同比39.63%。出口量/产量=49.8%,大幅低于75%的正常水平。一方面各家生产势头不减,开工率接近90%,一方面价格持续下滑,科宏4月出口价降至6.2万/吨,价格战进入白热化阶段。

自从2021年12月份三氯蔗糖价格见顶之后,已经持续28个月下滑,价格腰斩,我们来分析一下,在如此惨烈的价格战过程中,行业格局究竟有何变化,有何成效。

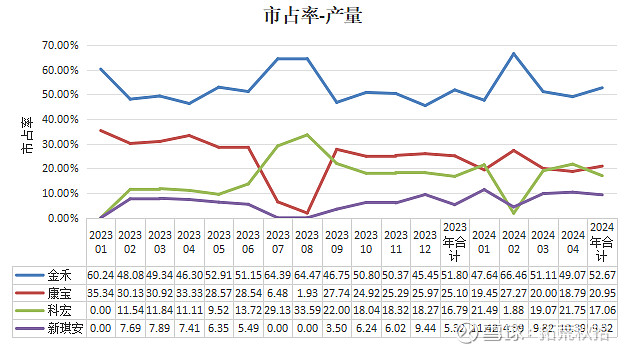

二、从产量市占率看竞争格局变化

1)从下图可以看出,金禾的市占率基本稳定,长期维持在50%~60%之间,2023年全年为51.8%,2024年前4月为52.7%。市占率较高的月份主要为竞争对手进行了检修,如去年8月份康宝检修,今年2月份科宏检修。

2)科宏自从去年7月产能翻倍后市占率大幅提升,由原来10%的水平提升至20%,这里只看产量不看销量,后面再进行销量市占率的对比。

3)康宝的市占率呈现下滑趋势,由去年初的35%逐渐下滑至20%水平。

4)新琪安的市占率略有提升,但是2023年检修了3个月时间,今年2月份进行了检修,不排为后期检修储备库存。

5)科宏扩产后主要侵蚀了康宝的份额,老大哥金禾的市占率比较稳固,有点高高在上、笑看风云的意思,三氯蔗糖的价格走势主要是金禾为了稳住市占率而展现的结果,具备一定的定价权,毕竟有着过半的市占率。

6)新琪安的价格高出行业均价50%以上,市占率却稳中有升,有点超脱于行业竞争之外的意思,或许它有长期合作且稳固的客户支持,后面还需要看看销量市占率情况是否一致。

从产量市占率来看,价格战受损最大的是康宝,收益最多的是科宏,然而实际情况是否如此,需要结合产销情况一起来分析。

作者:拓荒秋拾

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !