任何含有超过10%以上固体物质的液体都可以称作泥浆。泥浆可以是任何东西,从含有少量沙子的纯净水,到非常厚且粘的白石灰泥浆。泥浆阀是一种推动设计,在开启与闭合的循环过程中,可以释放最少的介质。在开启的过程中,套筒互相贴合密封,带来压力屏障。在操作过程中,随着阀门由开启到关闭,它会将套筒分开,这一过程也导致了瞬间放电,但可以通过阀门底部的挡泥板将释放出的电安全处理掉。

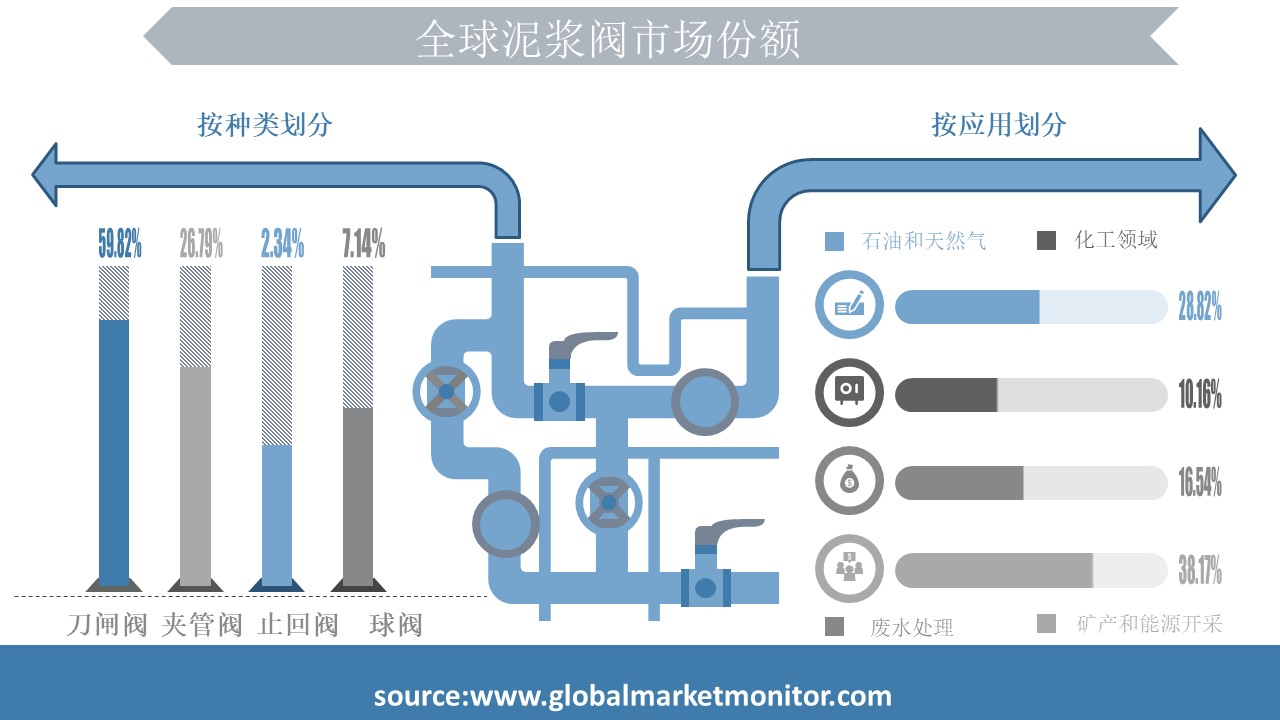

泥浆阀可以分为刀闸阀,用于控制开/关,低压降;夹管阀,用于泥浆流量控制和调节;止回阀,只允许液体沿一个方向流动;球阀,用于无压降的开/关控制,是快速关闭的理想选择,因为与大多数手动阀都需要多次转弯相比,90度转弯可以提供完整的关闭角度。还包括蝶阀,以及许多其他用于浆液的阀门。2016年,这四类泥浆阀的市场份额分别是59.82%,26.79%,2.34%以及7.14%。

泥浆阀可以应用于石油和天然气领域。石油工业或油田开采,包括全球勘探,提取、精炼、运输(通常通过油轮和管道)过程,以及石油产品的营销。还可以应用于化工领域,化工领域是当前世界经济的核心,它将原材料(石油、天然气、空气、水、金属和矿物)转化为超过70,000 种不同的产品。泥浆阀还可以应用于废水处理,废水处理是指将目前不再者适用的水,要么经过处理后以对环境造成最小的影响的形式进入水循环,要么经过处理后能够重复利用。后者是水回收,而不是单纯的废水处理,处理过后的水可以用于各种途径,污染物被去除或分解。泥浆阀也可以用于矿产和能源开采,采矿包括金属、煤炭、油页岩、宝石、石灰石、白垩、维石、岩盐、钾肥、砾石和粘土,能源主要包括电厂。2016年,这四类应用领域的市场份额分别为28.82%,10.16%,16.54%以及38.17%。

全球泥浆阀行业市场现状

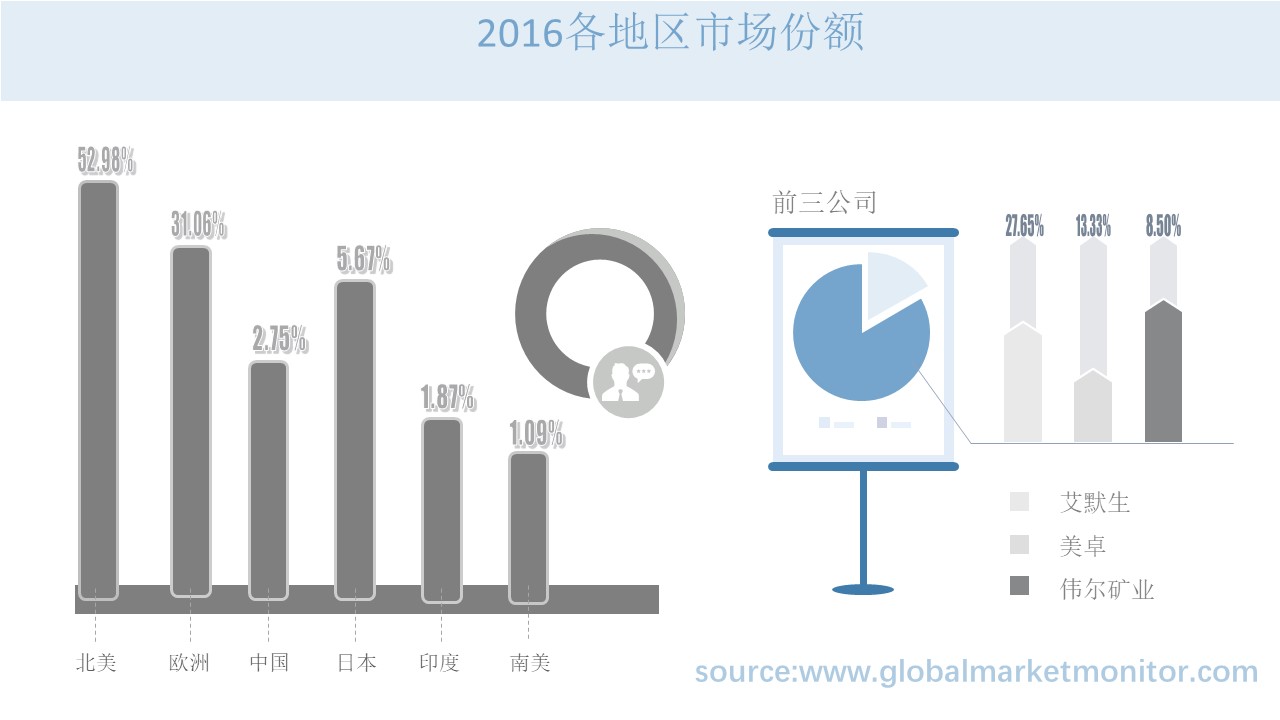

当前,该行业分散,集中率低,只有少数大型企业。泥浆阀生产产业主要来自北美和欧洲,原材料也集中在这些地区。泥浆阀上游原材料主要是钢和碳素钢。原材料成本占整个成本构成的62%,对泥浆阀的成本和出售价格影响很大。作为市场领导者的艾默生 (Pentair Valves& Controls)、美卓和伟尔矿业2016年的市场份额分别为27.65%,13.33%以及8.50%,占全球销售市场份额的49.47%,泥浆阀的产量从2012年的86921台增加到2016年的118224台,复合年增长率为 7.28%。

北美凭借其先进的科技,高度发达的经济水平成为最大的泥浆阀市场,2016年市场份额达52.98%,欧洲紧随其后,市场份额为31.06%。日本是第三大市场,2016年市场份额为5.67%,但与第二大市场欧洲相差很大。中国虽然缺少科技优势和本土知名企业,但凭借下游消费市场的巨大发展潜力成为第四大泥浆阀市场, 2016年所占份额仅为2.75%。各地区间泥浆阀市场发展不平衡,发展差距大。

全球泥浆阀行业市场预测

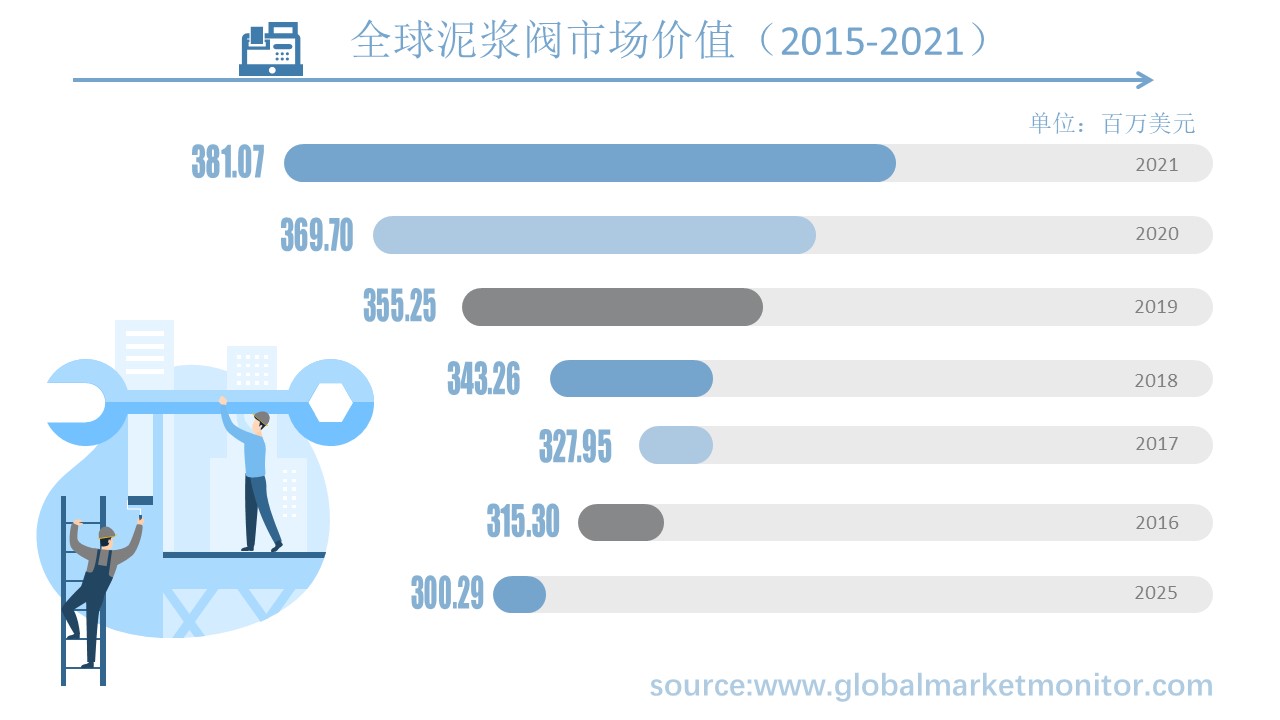

泥浆阀市场是由消费市场的发展推动的,全球消费市场增速相对平稳。预计到2022年,全球泥浆阀生产量可达179255台,市场价值可达392.48百万美元。北美仍然是最大的市场,预计到2022年市场份额为42.67%,欧洲作为第二大市场市场份额为25.72%。随着其他地区泥浆阀市场的发展,所占份额有所下降,但地区间差异仍然存在。

随着非洲以及南美的新兴国家资源开采和废水处理行业的快速发展,泥浆阀市场有望成为有良好发展前景的新兴产业。泥浆阀价格近几年将随着竞争的加剧保持下降趋势,不同品牌间的价格差距也会缩小,全球并购和市场主要参与者之间的合作将更加明显。泥浆阀市场经过多年发展已经趋向成熟,下游消费市场发展态势良好,泥浆阀的使用逐渐被大众认可,各国政府也在推出相应的激励措施。各国各企业可以抓住机会,开拓市场,赢得市场份额。

但是不同地区政策不同,相应的财政补贴业不完全一致,地区间资源差异以及预成本投资会很大。尤其是目前泥浆阀市场发展不平衡,两极分化严重,高端客户几乎全部被大公司垄断,客户开发难度更大,要开发新客户要求更加先进的技术和产品支持。因此新入行企业应当谨慎考虑,分析利弊,以在泥浆阀市场站稳脚跟。

本文作者可以追加内容哦 !