5月24日,电力板块爆发,绿电方向涨幅靠前,绿电ETF(562550)持仓股湖南发展、芯能科技、吉电股份等多股涨停,第一大重仓股长江电力持续拉上,盘中再创历史记录。截至13:50,绿电ETF涨幅2.41%,今年以来涨幅超15%,稳居同类第一。(来源:wind)

消息面上,国家能源局23日发布的1—4月全国电力工业统计数据显示,截至4月底,全国累计发电装机容量约30.1亿千瓦,同比增长14.1%。其中,太阳能发电装机容量约6.7亿千瓦,同比增长52.4%;风电装机容量约4.6亿千瓦,同比增长20.6%。

业内人士认为导致今天上涨的另外一个原因是,5月23日在济南召开的高层会议。与会代表就深化电力体制改革、发展风险投资、用科技改造提升传统产业、建立健全民营企业治理体系、优化外资企业营商环境、推动香港更好融入新发展格局、增强人民群众改革获得感、推动城乡融合发展、完善宏观经济治理体系等提出意见建议。而电力体制改革排在了第一位,也是逻辑最清晰的一个。

随着夏季临近,多地气温将显著上升,据气象预测,多地气温较常年同期偏高2-3℃,在此情境下,预计“迎峰度夏”的电力需求将提前启动,电力板块再受市场关注。

从政策上看,5月14日,国家发改委发布《电力市场运行基本规则》,推动电量、容量、辅助服务交易更加市场化。新规自2024年7月1日起施行。其中市场成员新增储能企业、虚拟电厂、负荷聚合商等新型经营主体。

《规则》充分考虑新型电力系统发展的新形势,对新型经营主体进行了定义,对电力辅助服务交易、容量交易等进行了明确,着力构建适应高比例新能源接入、传统电源提供可靠电力支撑、新型经营主体发展的电力市场体系架构,是全国统一电力市场“1+N”基础规则体系中的“1”。

从基本面上看,行业供需两旺,高景气延续。2023年全年用电量同比增长6.7%。2024年一季度全社会用电量同比增长9.8%,较去年同期高6.20pct。2023年度规模以上电厂累计发电量89091亿千瓦时,同比增长5.2%,较去年同期增加3.0个百分点;其中,火电、水电、风电、核电、光伏发电量分别同比+6.1%、-5.6%、+12.3%、+3.7%、+17.2%。2024年一季度规模以上电厂累计发电量22372亿千瓦时,同比增长6.7%,较去年同期增加4.3个百分点;其中火电、水电、风电、核电、光伏发电量分别同比+6.6%、+2.2%、+11.0%、+0.6%、+17.5%。(来源:山西证券)

盈利端看,2024年一季度电力板块整体盈利水平提升,主因火电贡献。2023年年度电力板块实现毛利率21.0%,同比增长5.3个百分点;归母净利润实现1289.1亿元,同比增长77.2%。2024年一季度电力板块实现毛利率21.9%,同比增长3.2个百分点;归母净利润实现395.6亿元,同比增长36.5%。

聚焦到指数上来看,绿电ETF(562550)跟踪的中证绿色电力指数,50只成分股中,2023年度实现利润同比增长的占70%,有10只成分股实现了翻倍增长。

其中主营火电的电力企业在2023年普遍取得了较为亮眼的业绩,主要有以下几个原因:一、由于国产煤产能不断释放以及进口煤增加,去年煤价同比出现下跌。二、随着疫情后经济持续复苏,2023年全社会用电量达到92241亿千瓦时,同比增长6.7%,尤其是12月火电受迎峰度冬影响,增速显著加快。三、由于指数纳入了火电、核电等能源转型样本,可再生能源的发展也为电力行业注入了新的活力。

湘财证券在最新研报中表示,“十四五”期间我国对环境质量和生态保护提出更高要求,加快能源清洁低碳转型。短中期来看,煤电容量电价落地有望提升火电盈利稳健性;水电因枯水季影响,发电量增速环比放缓,但在厄尔尼诺气候条件下2024年来水有望进一步恢复;在能源清洁低碳转型背景下,长期看好具备较高成长性的优质绿电企业。

【绿电引领能源转型】

双碳目标牵引下,“十四五”能源转型加速。我国二氧化碳排放量位于世界前列,尽管人均排放量低于某些发达经济体,但由于严重依赖化石燃料,一次能源使用的碳强度仍然较高。能源转型向清洁低碳方向发展,是实现碳中和目标的必然趋势。

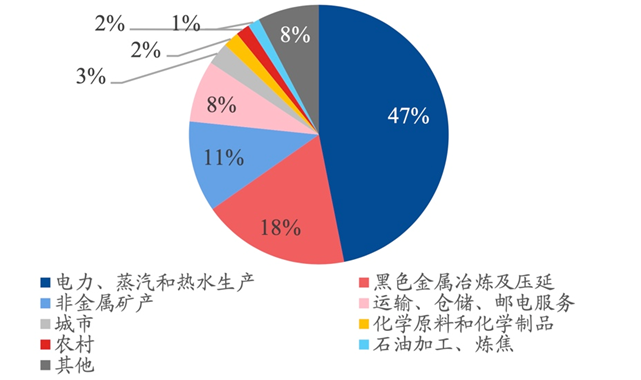

目前能源燃烧占我国全部二氧化碳排放的88%左右,电力行业排放约占能源行业排放的 41%,电力部门是我国碳减排的重点领域,发展绿电成为必然趋势。

我国各行业碳排放占比

来源:申万宏源研究所

长江证券表示,绿电行业底部已现,今年以来碳价持续上涨,随着碳市场及绿电交易机制的完善,行业底部配置机遇值得重视。

相关产品:

绿电ETF(562550)及其场外联接(018734/018735):跟踪中证绿色电力指数,指数中火电占比33.9%,水电占比28.9%,风电占比15.4%,光伏发电占比8.8%。以上四个行业包括了86%的样本以及87%的权重,不仅包括以水电、风电及光伏发电为代表的清洁能源企业,同时也纳入了火电、核电等能源转型样本。

此外,成分股中“中字头”、“国字头”含量较高,前十大成分股中包含了长江电力、三峡能源、国投电力、国电电力、中国核电等龙头股,本身电力行业也是重点国企央企集中的行业板块,同时也属于长期估值偏低,绿色电力指数也受益于“中特估”概念,有望整体估值重塑。

#电力行业掀涨停潮,背后逻辑是什么?#$绿电ETF(SH562550)$$华夏中证绿色电力ETF发起式联接C(OTCFUND|018735)$$长江电力(SH600900)$

风险提示:1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中等风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资须谨慎。

本文作者可以追加内容哦 !