这几年的新能源汽车家喻户晓,电动汽车占新能源汽车的比例超过80%,或许将逐渐替代燃油车,成为主力。

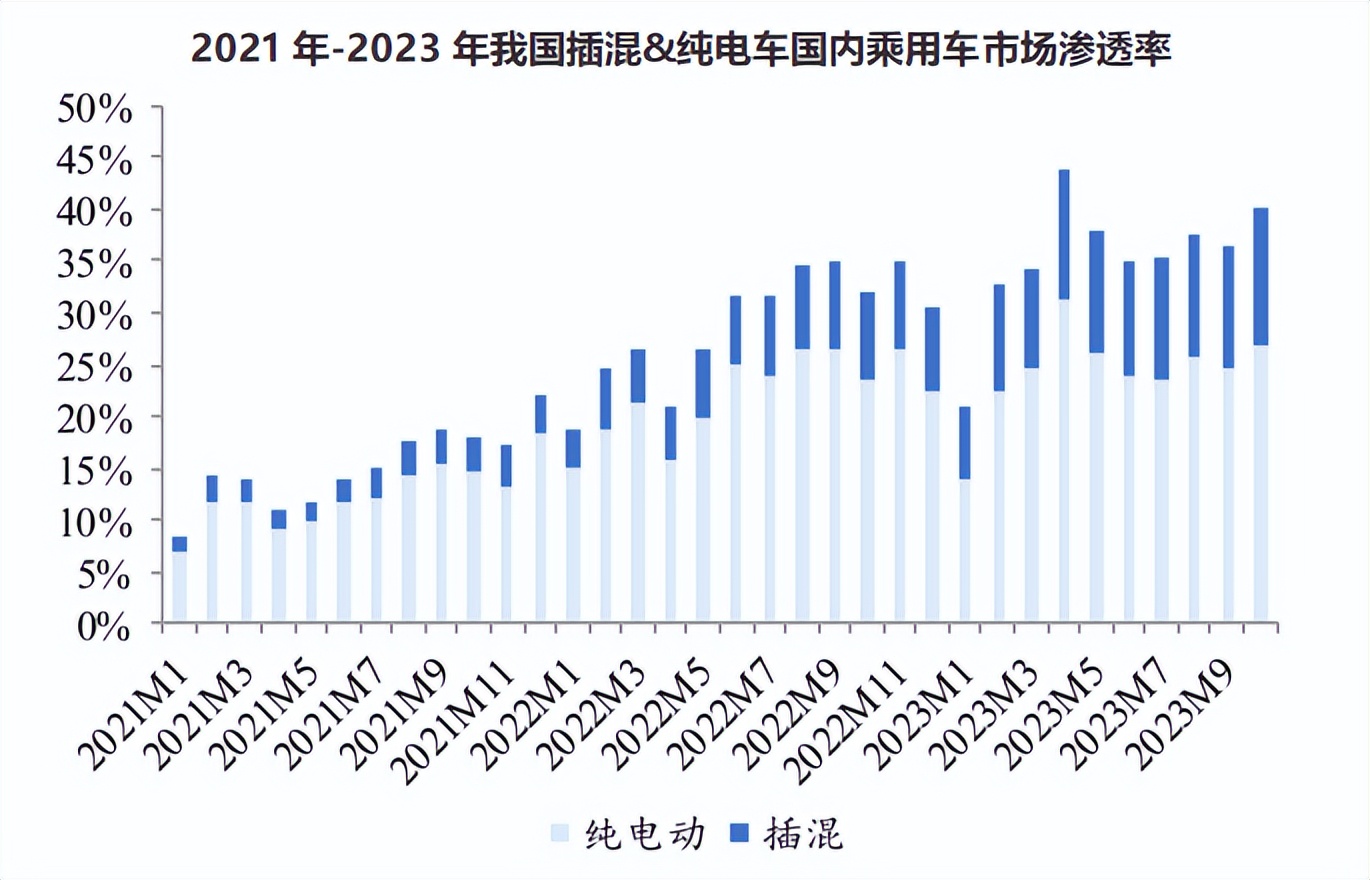

对于乘用车来说,这个想法确实有待实现。2023年,我国乘用电车(纯电动+混动)的渗透率达到45%,即将过半。后续随着燃油车更换周期再叠加新能源车优惠补贴,电车有望进一步普及。

但对于工程机械用车来说,似乎有些困难。尤其是重型卡车,至少对现在电池技术来说,想要做到大范围普及,十年内很难实现。

首先就是重量问题,一个50吨重卡,如果装续航1000公里的电池,即使搭载宁德时代140度的麒麟电池,重量都要多加300公斤。

不要小看这个数字,重卡行业为底盘减重100公斤,都要挖空心思,而且,搭载电池成本都要再多上20万。

其次是充电问题,就算是乘用电车,充电效率的问题依然是拦路虎,只适合城市里面有车位还有充电桩的上班族开,更不用说是跑长途的卡车,一是浪费时间,二是没那么大的地。

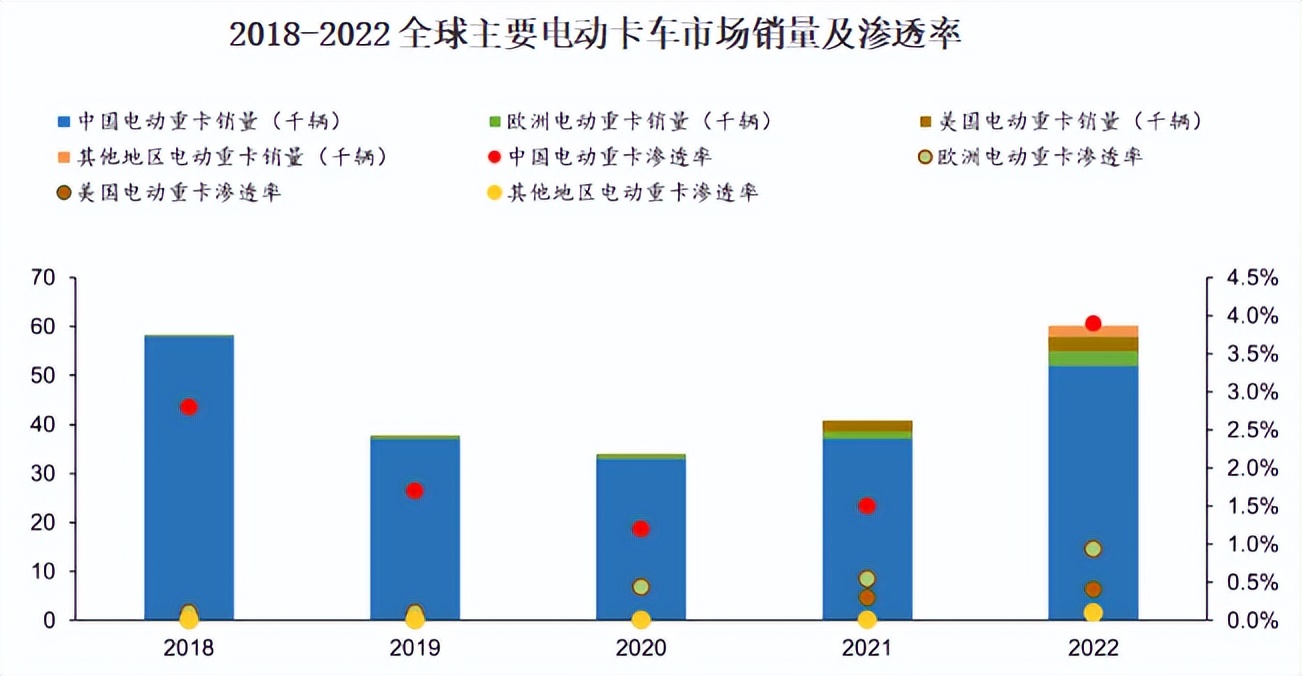

从电动重卡的渗透率也可以看出,在全球主要电动卡车市场中,即使是排名第一的中国,渗透率也仅仅为4%,销量不过5万辆。电动卡车还有很长一段路要走。

那么,现在重卡都用什么来驱动呢

目前,市场上的重卡大部分还是通过燃油,也就是柴油来驱动。但随着碳中和、碳达峰的不断落地,天然气的渗透率不断提高,2024年第一季度达到19%,预计2024年整年将达到24%。

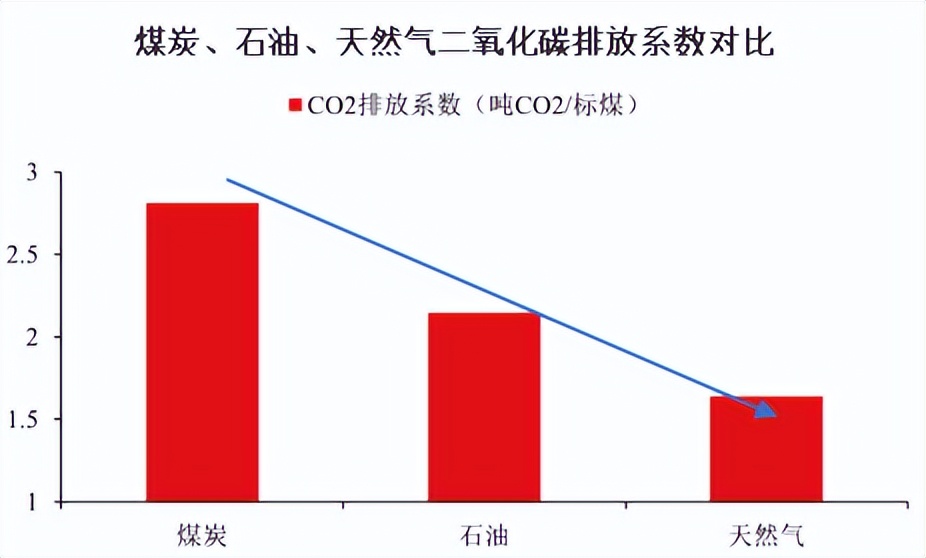

实际上,天然气同石油、煤炭等一样,属于不可再生资源。尽管如此,天然气依然被认定为清洁能源。

天然气燃烧能减少近100%二氧化硫和粉尘等有害物质排放、60%二氧化碳排放,并且,在开采生产运输过程中产生的污染也非常少。

应用在重卡上来看,天然气除了具有环保优势,近些年,在成本控制、盈利能力上也有显著优势。

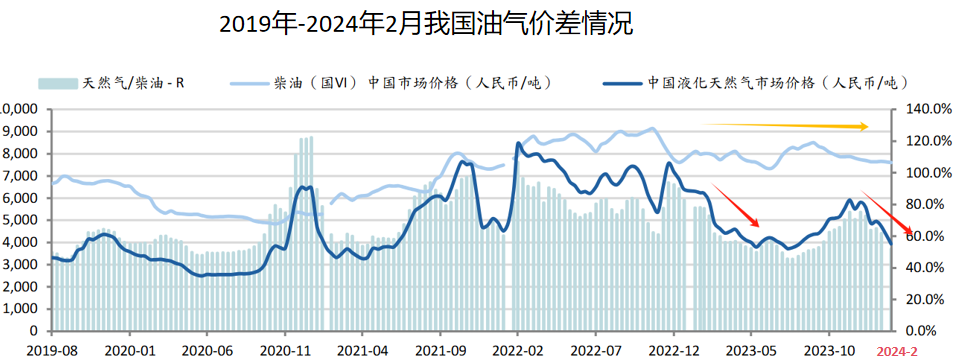

2023年,天然气价格一路走低,从1月平均7000元/吨到8月平均不足4100元/吨,而柴油价格却纹丝不动。

北方供暖季之后,天然气价格稍有回升。但2024年2月底,价格又回落至3938/吨,油气差价比例接近50%,经济性优势十分突出。

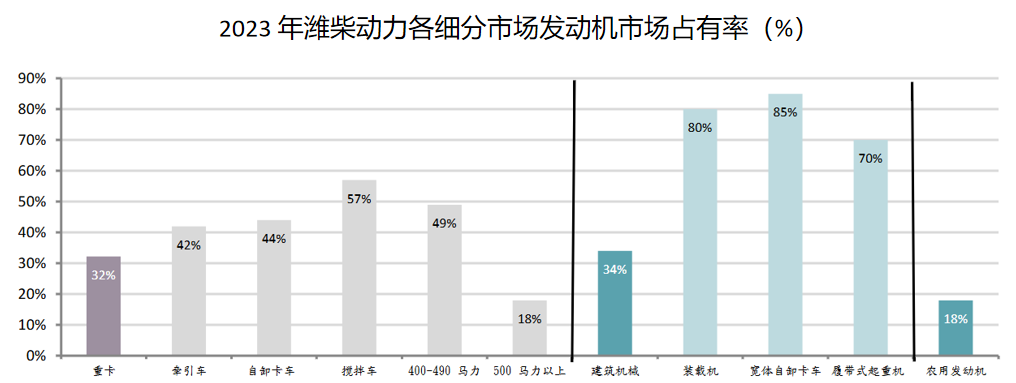

潍柴动力是我国发动机的绝对龙头,在各细分领域都处于领先位置。其中,潍柴动力在天然气重卡的市占率超过70%,是同行业研发实力最强、系列最全、保有量最高的企业,这一点和茅台比起来,也毫不逊色。

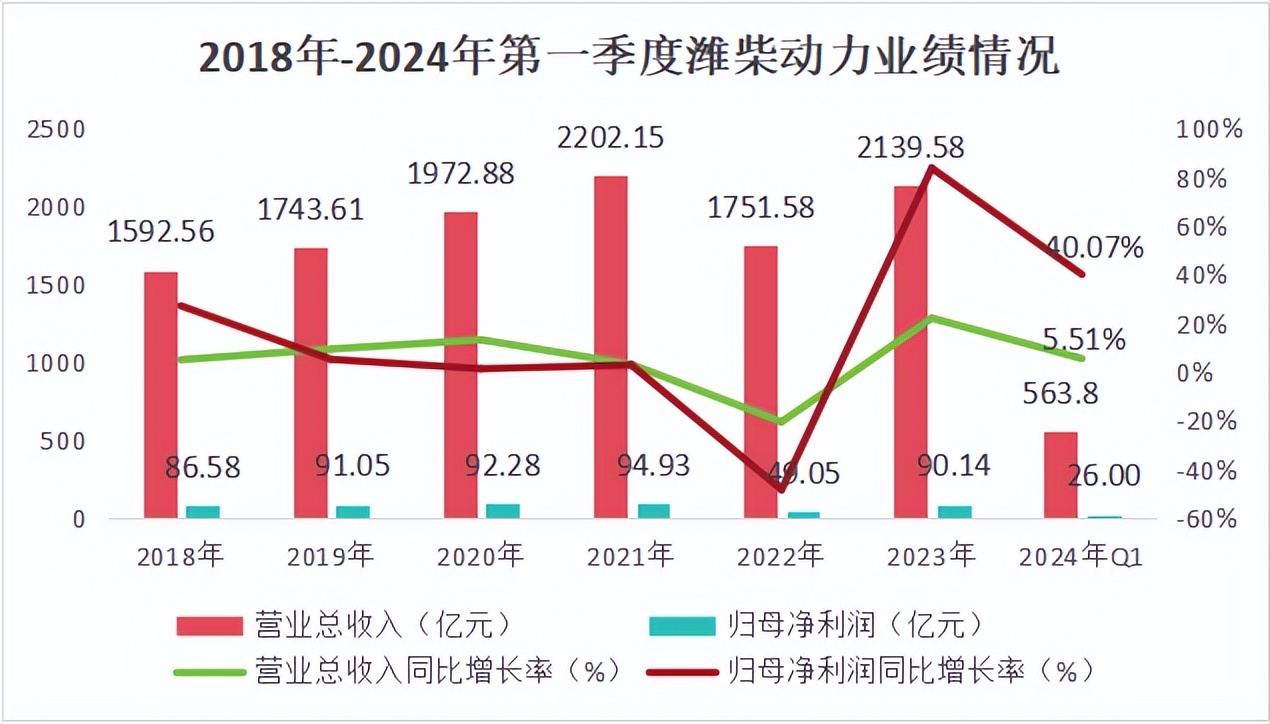

那么,潍柴动力的业绩表现怎么样呢

“油气价差”达到历史最大之一,天然气重卡销量大增,这也成为了潍柴动力业绩大幅好转的重要催化剂。

近些年,潍柴动力的业绩较为稳健增长。

但2022年,公司业绩稍有下滑,主要原因是受到行业景气度低迷影响,2022年中国重卡行业销量同比下滑52%,工程机械行业销量同比下滑20%。

2023年以来,重卡行业出口不断扩大,再加上潍柴动力天然气重卡业务的长远布局,公司业绩稳定回升。

2024年第一季度,潍柴动力实现营收563.8亿元,同比增长5.51%;归母净利润26亿元,同比大增40.07%。

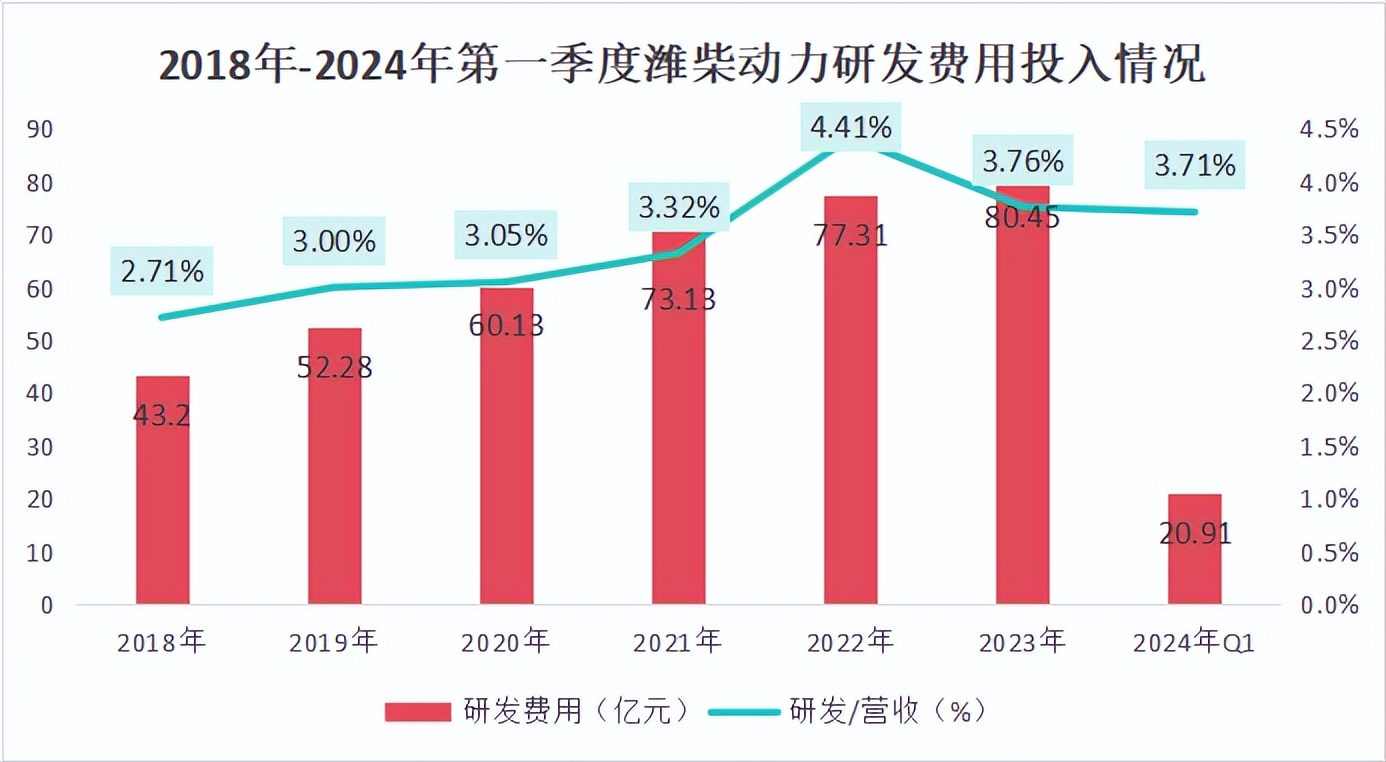

潍柴动力之所以能够抢占发动机市场份额,主要由于公司在研发和生产能力方面具有先发优势。

在过去十年中,潍柴动力在发动机板块的研发投入累计超过300亿元,在营收中占比近4%。

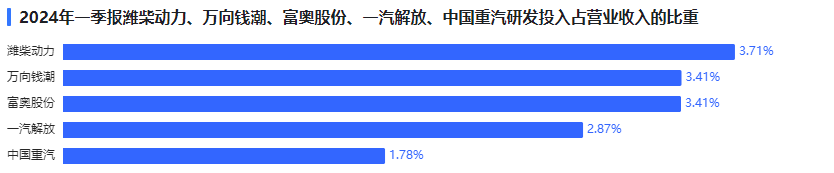

此外,潍柴动力研发投入比例在同行业中都处于最高水平,远超万向钱潮、富奥股份、一汽解放等。

那么,潍柴动力未来发展空间如何呢

第一,柴油、天然气发电机技术突破

2021年10月,潍柴动力发布了中国首台商业化CVT智能拖拉机,解决了国内大马力重型智能拖拉机“卡脖子”问题。开启了进口替代进程。

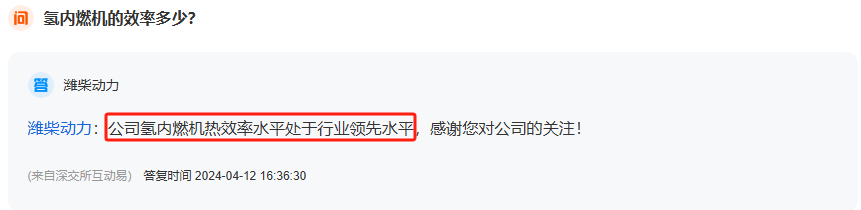

2024年4月,公司又成功研发出全球首款本体热效率达到53.09%的柴油机。这一成就相当于人类首次在百米赛跑中突破10秒大关,节省的柴油量相当于2019年中国柴油总产量的五分之一,并公司产品已实现大规模量产。

相比之下,奔驰、沃尔沃、康明斯等国际巨头的同等效率水平柴油发动机仍处于实验室阶段,潍柴动力具有绝对领先优势。

第二,新能源领域深刻布局

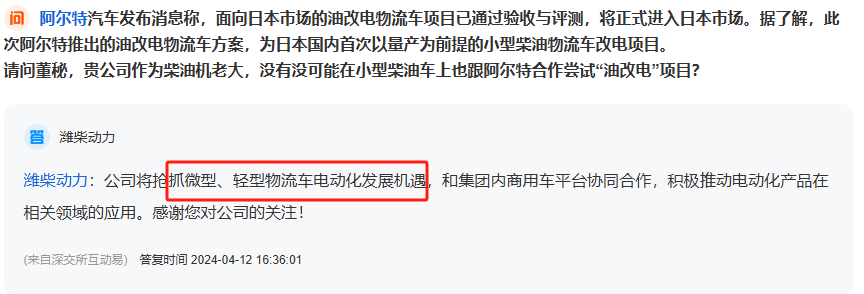

1、电动微型、轻型物流车

虽然目前来说,电动重卡的发展空间较小,但是公司在电动微型、轻型物流车也长远布局,紧抓市场机遇。

2、抢先布局氢能重卡产业链

即使目前我国重卡燃油和天然气居多,但随着低碳零碳的持续推进,氢燃将成为主要的发展领域。

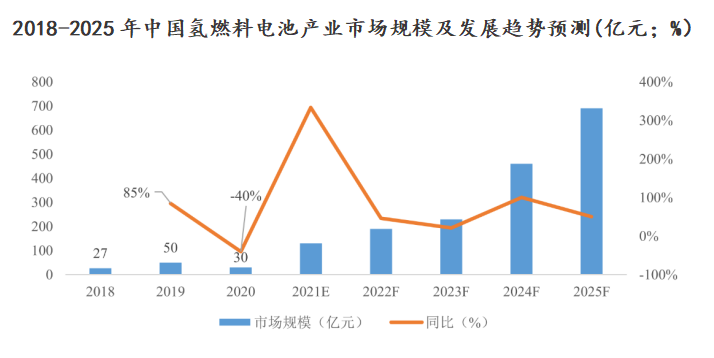

预计到2025年,我国氢燃料电池市场规模将达到700亿元,燃料电池车辆保有量达到约5万辆。

潍柴动力早在2010年就开始规划新能源商用车,此后通过收购弗尔塞能源、巴拉德、锡里斯、ARADEX等燃料电池不同细分领域龙头企业,来拓宽氢燃料产业链布局。

目前,潍柴在新能源商用车动力系统上已有较先进的能力,其燃料电池发动机产品涵盖50Kw-200kW的许多功率级。潍柴有望在未来氢能基础设施规模成型后,先一步受益。

除商用车氢燃料电池外,潍柴还探索了氢能发电技术。2023年2月,潍柴发布了全球首款大功率金属支撑商业化SOFC产品,可启停次数及启动速度均大幅领先国际水平,在双碳大背景下市场应用前景广阔。

总的来说,潍柴动力作为我国发动机龙头企业,拥有广阔的市场份额,随着天然气发动机需求的不断增加,公司将优先收益,2024年第一季度,全国社保基金持仓市值达到9.63亿。

再加上公司研发力度的不断加大,新技术持续突破,以及在氢能领域的深刻布局,未来成长空间巨大。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !