过去两周市场震荡回落,主要指数多一度创下年内新高,沪深300收复3700点,但随后回吐涨幅,并以连续两根阴线结束本周,上证指数及沪深300均结束周线五连阳。市场关注点往Beta倾斜,风格分化有所收敛。行业方面地产形成短期趋势性行情,但其余板块续力不济。港股连续四周大阳线后同步调整,单周下挫5%。(数据来源:WIND)$港股通红利ETF(SH513530)$

尽管前期较快的上涨的确积聚了技术性调整的压力,但本周还是显而易见的出现了一些事件性的扰动,从而降低了整体的风险偏好。有些事件的情绪影响较为短期,但有些事件的发酵仍待观察,这也是行至周末市场仍未有起色的原因之一。

除了表象上事件性的影响,感知下的市场本质暗线或仍是东西之争。

回至2020年初新冠始发之际,全球动荡,很多国内投资者清晨醒来第一件事就是看隔夜美股如何,若大跌则次日国内市场可能也凶多吉少。而近期则是可见的反面,若是纳指大跌,次日A股表现往往不错,若纳指坚挺则A股反而相对较弱。$纳斯达克100ETF(SH513110)$

事实上4月国内资产开始反弹,美股和日股的下行也是原因之一,而往往易被忽略的是AI的边际变化。我们现今仍看到不少相关分析师或一线投顾为英伟达摇旗呐喊,但事实上当前英伟达业绩、指引超预期对A股Beta甚至国内的“AI板块”可能都不一定是好事,特别是对A股整体,投资者似乎已作负面信息来处理,即便是对A股AI相关的行业,市场的反馈也早就进化过了那一惊奇的阶段,大部分公司可能涨不过一天,毕竟本质上差距仍大,业绩沾边的板块又相当有限——甚至这些板块都因为涨幅过多而钝化了。

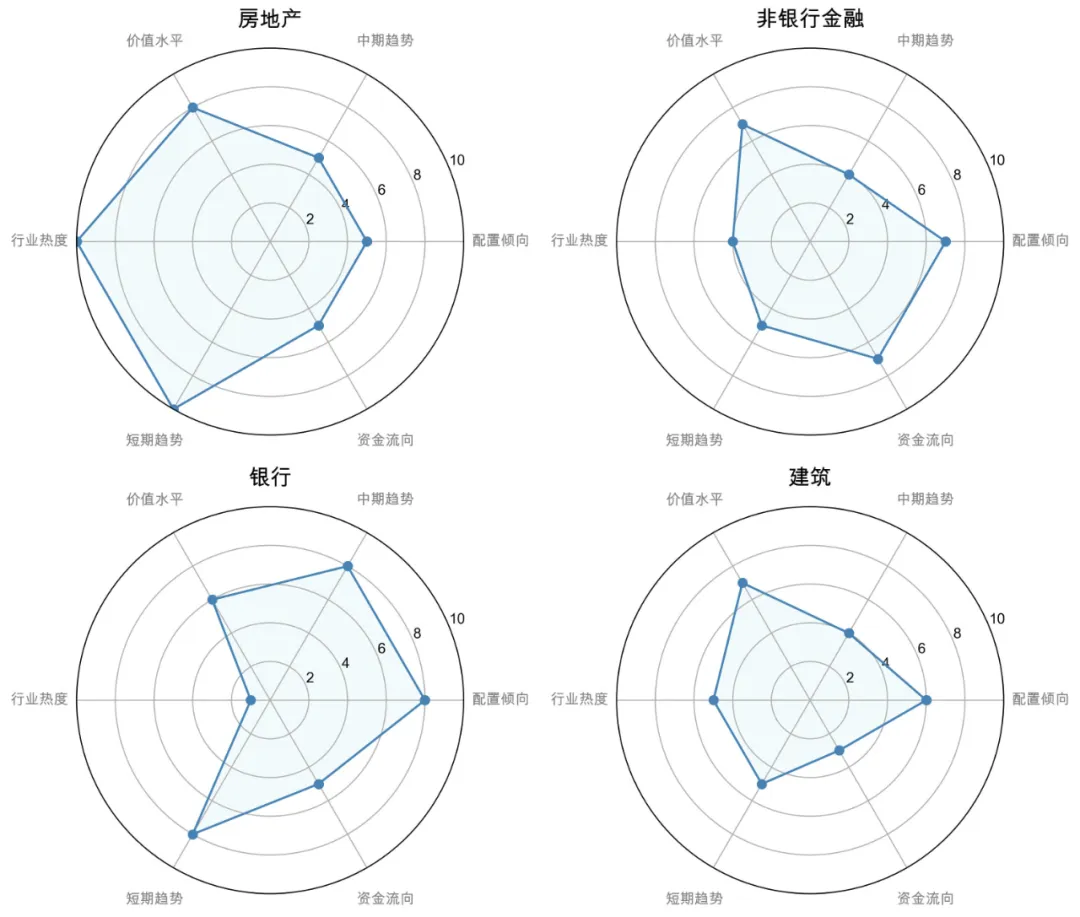

地产板块前期大幅上行,从而形成了过去两三年的又一轮快涨,从成因上看,过去几轮本质是统一的,皆是政策刺激下的预期博弈。无一例外的是,这几轮都以更深的回调结束,整个房地产板块迭创新低。本轮快涨后,地产板块最近的确又迅速调整,周五更以-3.5%垫底。但第一本轮政策力度罕见,可再预期的部分已不多,第二短期经济和市场确有一定企稳,预期有一定修复,这也是过去一年多不太具备的条件,第三地产板块反弹前技术上也有一定底部特征。因此综合来看,我们倾向于本轮板块的上涨可能并未终结。$华泰柏瑞新金融地产混合A(OTCFUND|005576)$

对于市场整体,在最近两个交易日的回调后,情绪确实受到一定影响,还是需要耐心等待一些催化。从另一个角度,本周调整前,周线、月线等均是连红的状态,在A股市场可能成为持续向上的包袱,因此适度的调整也是健康的。尽管受到一些干扰,但当前的中期趋势或仍存在,且可能与底层大逻辑匹配,适度止盈,保持核心仓位可能当下较好的选择。

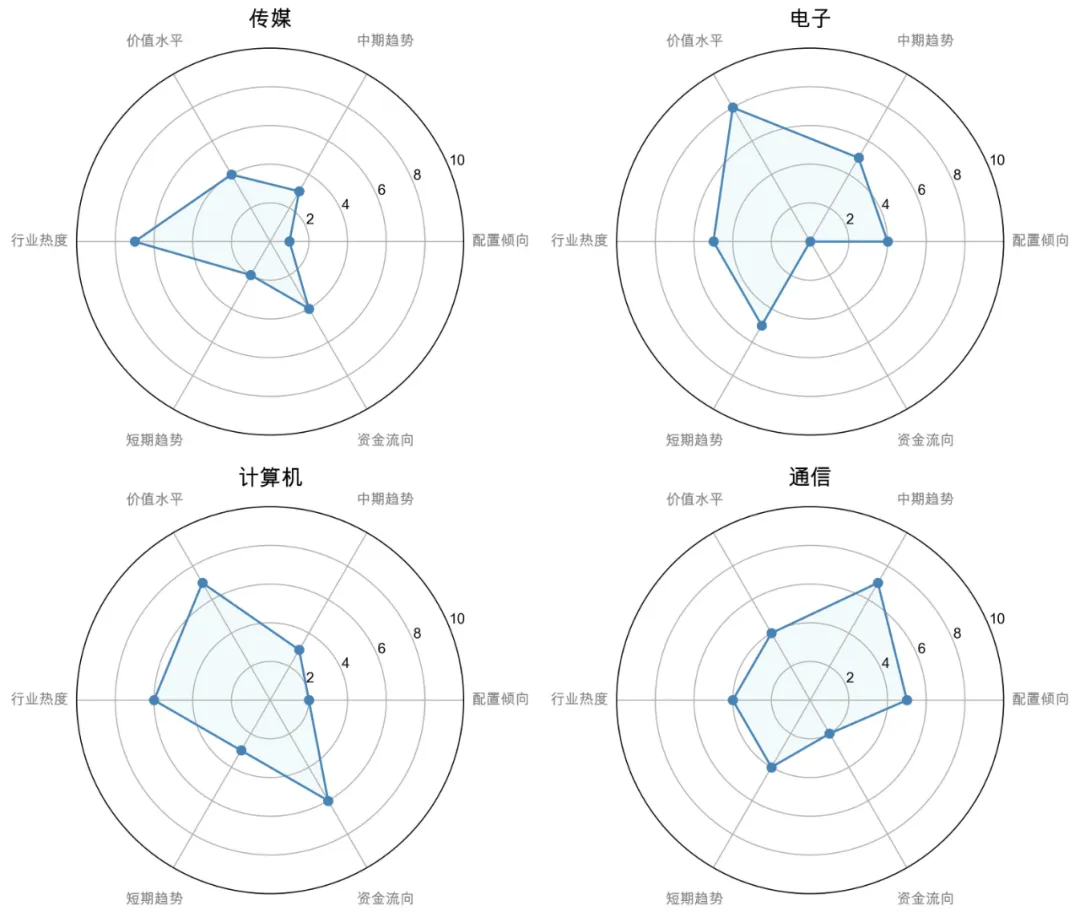

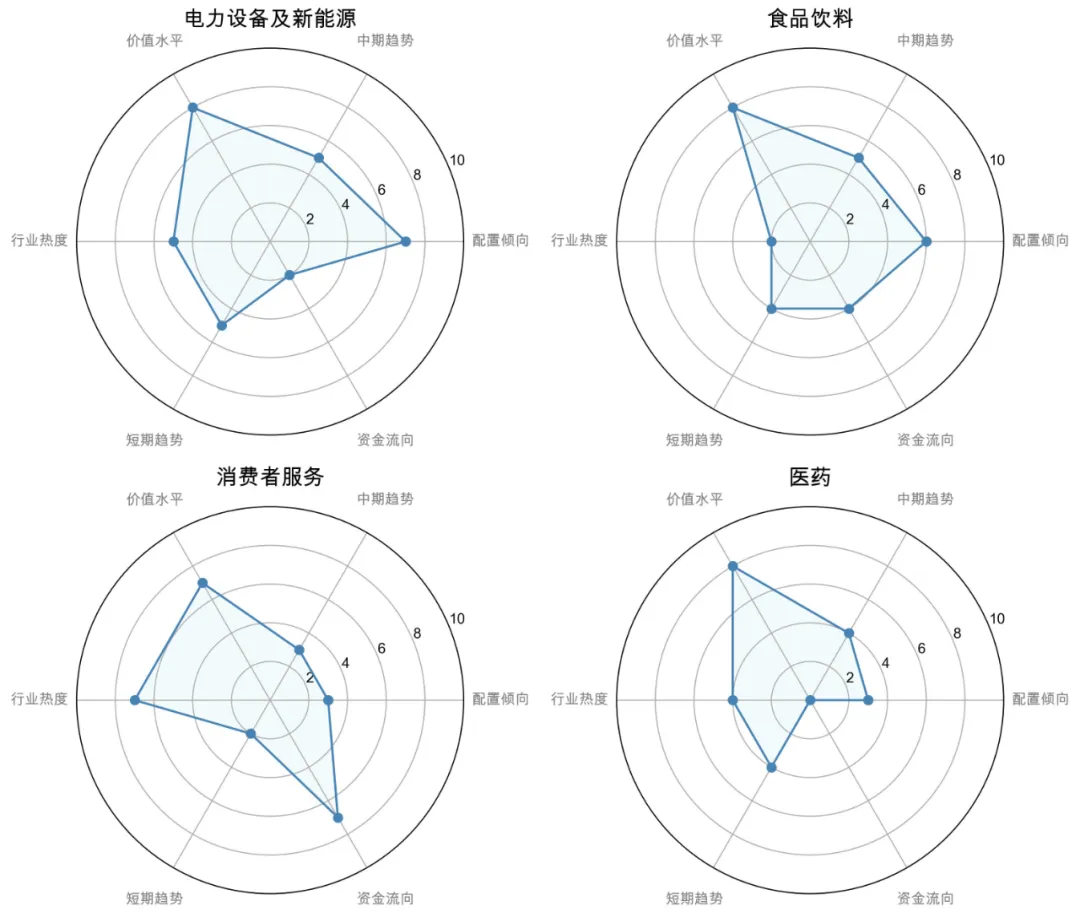

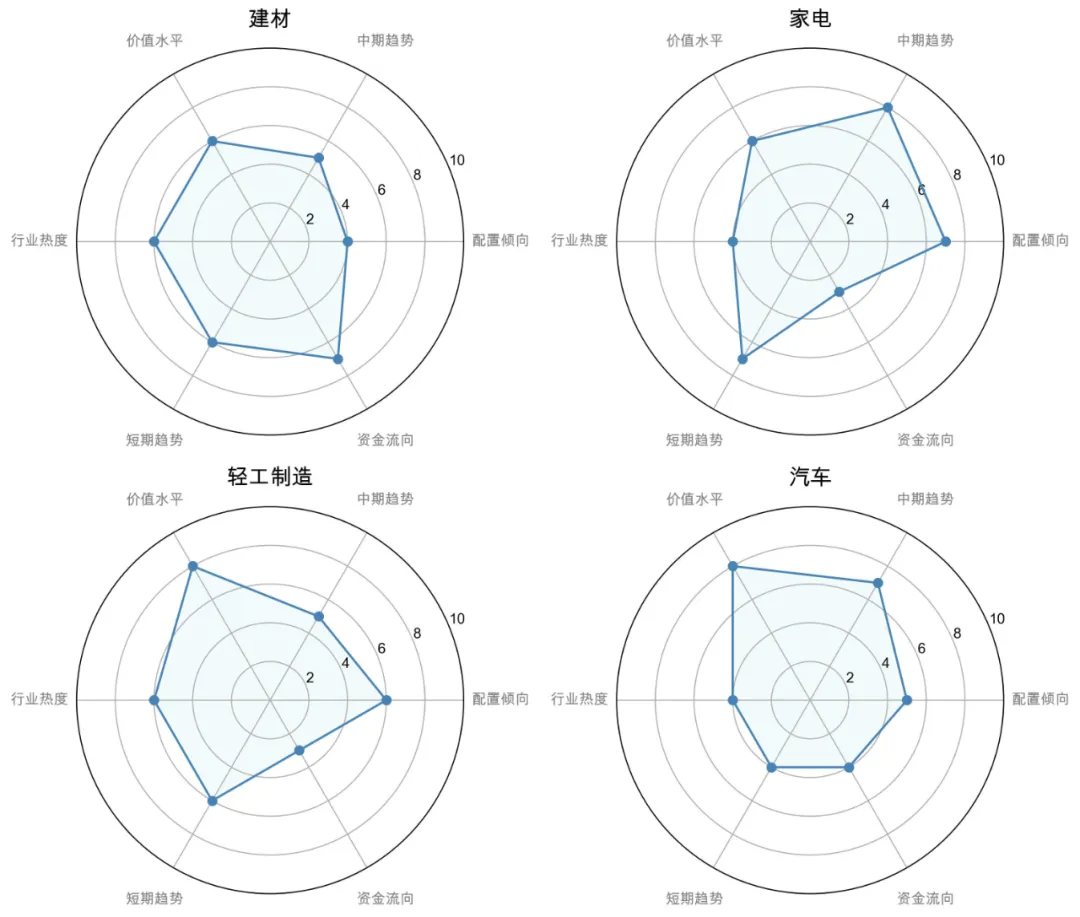

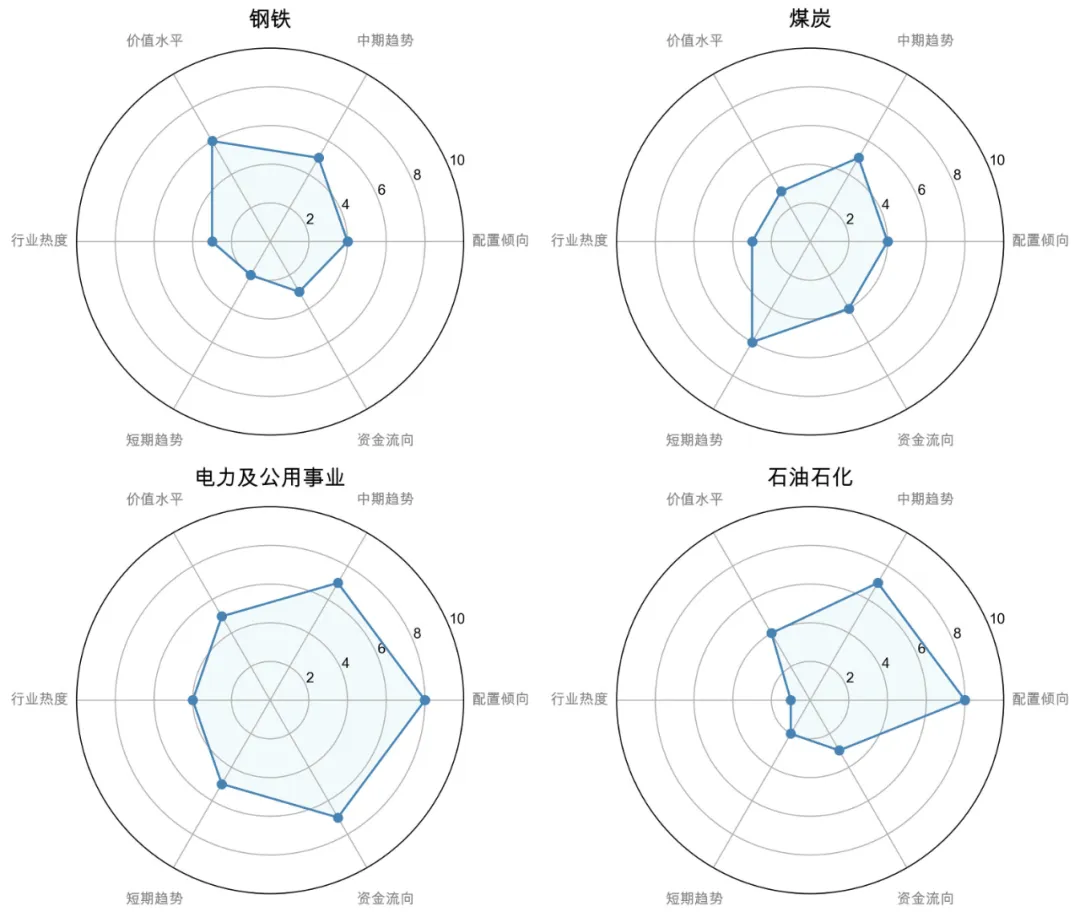

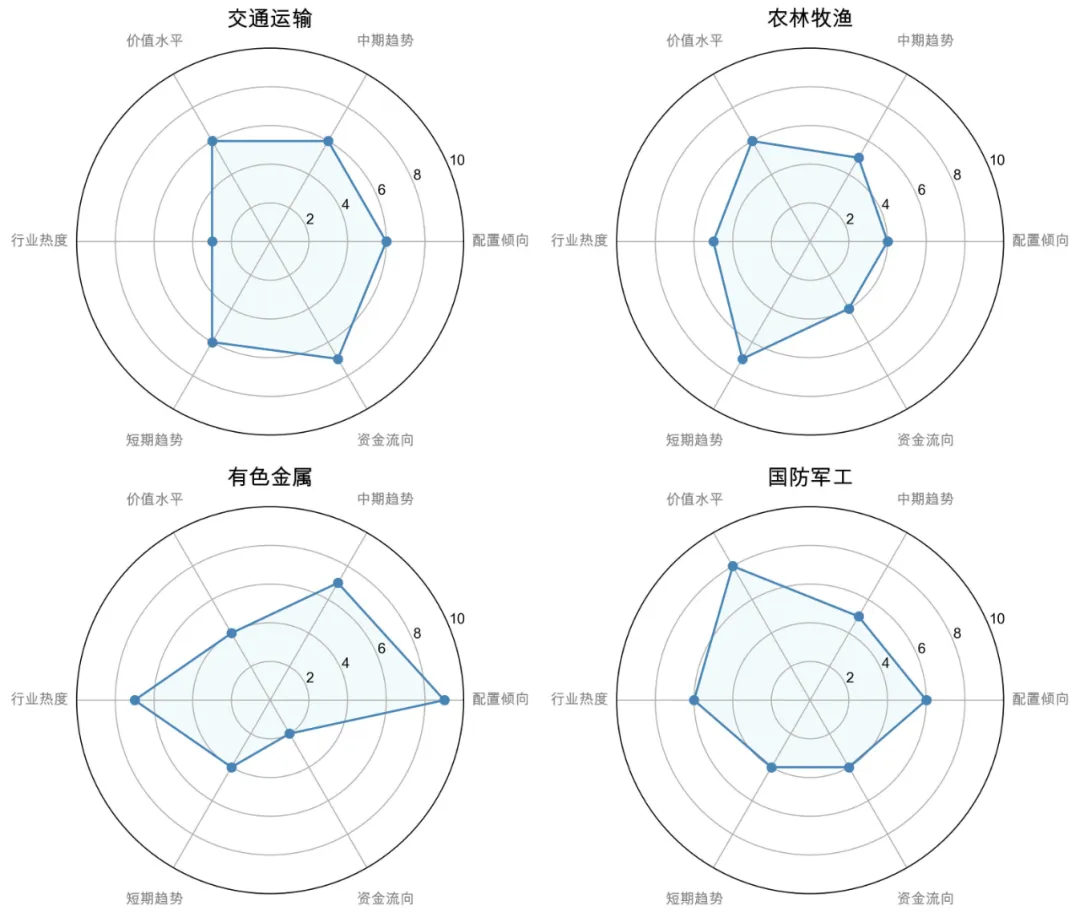

分行业图解

#大利好!“史上最严减持新规”升级落地#

本文作者可以追加内容哦 !