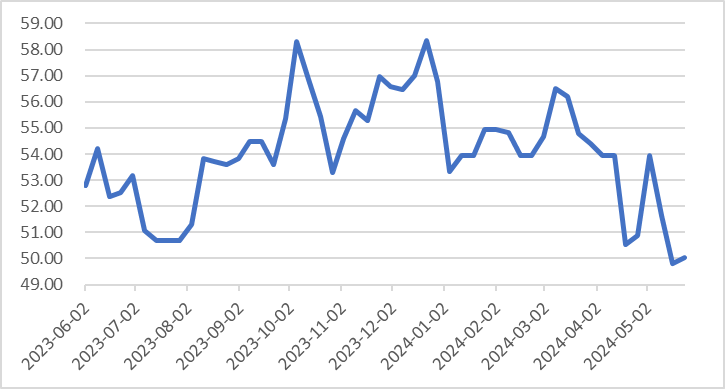

生产延续上周趋势,发电和钢铁环比改善,化工趋冷,汽车波动。六大发电集团日均耗煤量周增1.42%,200家独立焦化企业产能利用率、全国主要钢企高炉开工率分别增0.82%和0.67%。化工除聚乙烯产量增0.44%以外,其他四项指标均下降。汽车生产近期波动,全钢胎开工率和半钢胎开工率周度分别跌2.88%和增0.10%。

图1、聚乙烯产量

数据来源:iFinD

物流方面,截至最新的5月19日数据,全部改善。空运(民航保障货运航班数)、水运(港口完成货物量)、铁路(铁路货运量)、陆运(高速公路货车通行量、公路物流运价指数)、邮政(邮政快递揽收量)环周分别增长4.12%、1.36%、1.65%、0.44%、2.64%、0.21%。

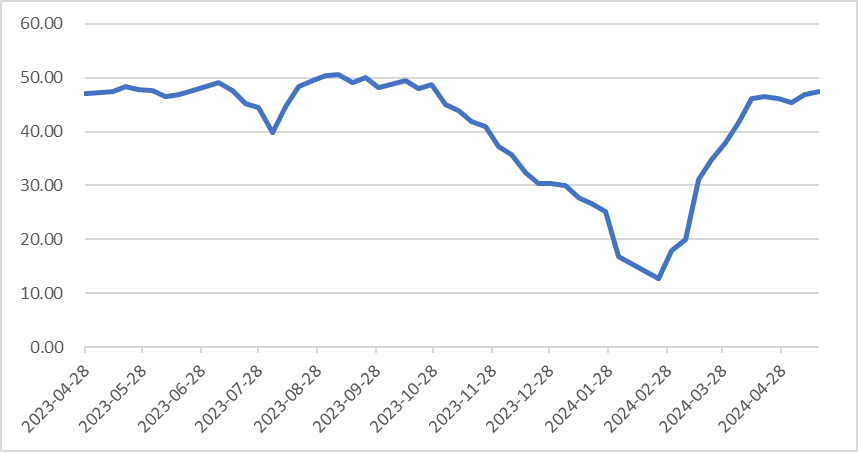

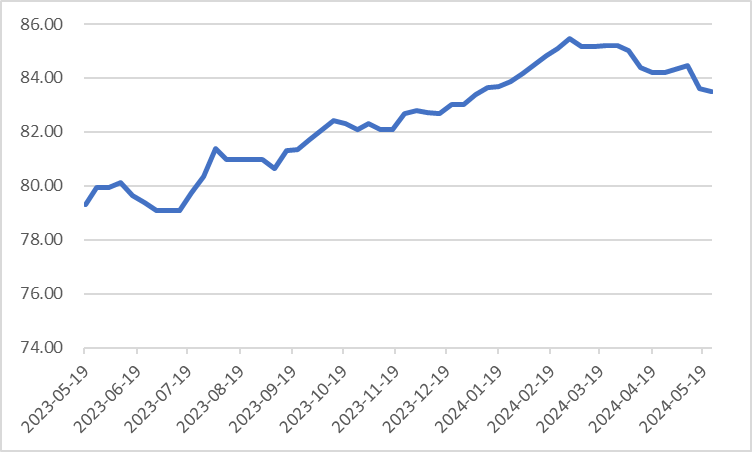

基建方面,磨机运转率的改善趋势明确,截至5月17日的最新数据,周增0.96%。螺纹钢表观消费量和国内样本企业沥青开工率上周波动,分别跌4.18%和增3.11%。浮法玻璃开工率持续下降,上周跌0.13%。

图2、磨机运转率

数据来源:iFinD

图3、浮法玻璃开工率

数据来源:iFinD

房地产方面,5月17日,央行推出“房贷利率+首付比例+公积金贷款”放松组合拳,上周,政策效果凸显,30大中城市商品房成交面积周增4.84%,但城市之间分化,其中一线成交环周跌0.60%,二线城市大增9.68%,三线城市增2.36%。土地成交没有受到带动,100大中城市成交土地占地面积周下降30.11%,100大中城市成交土地溢价周下降0.36个百分点。受政策提振,二手房出售挂牌量指数周大增24.45%,但价格延续跌势,周跌0.35%。

图4、全国城市二手房出售挂牌量指数

数据来源:iFinD

图5、全国城市二手房出售挂牌价指数

数据来源:iFinD

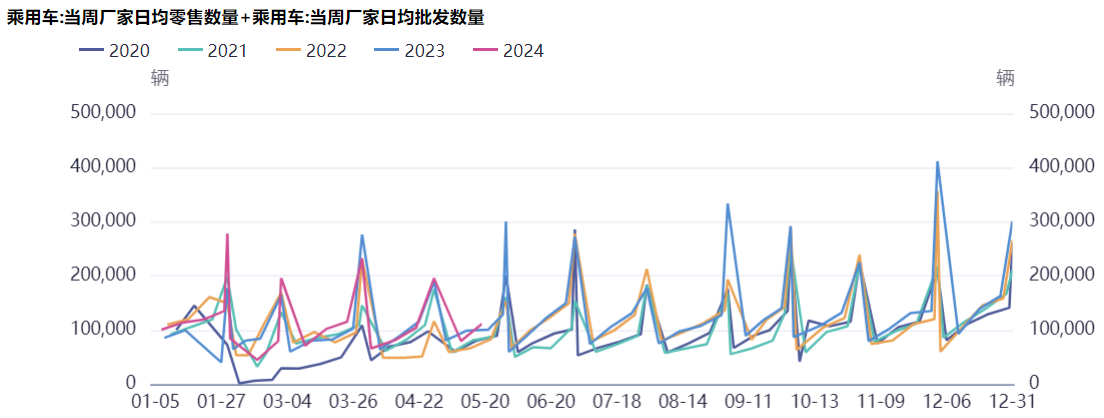

消费方面,乘用车零售与批发本周大幅改善4.45%和88.12%,处于历年高位。非耐用品消费开始显示改善趋势,义乌中国小商品价格指数、中国轻纺城销量(该数据最新日期截至5月19日)周增0.09%和14.04%,分别连续第三周和第二周增长。

图6、乘用车零售和批发

数据来源:iFinD

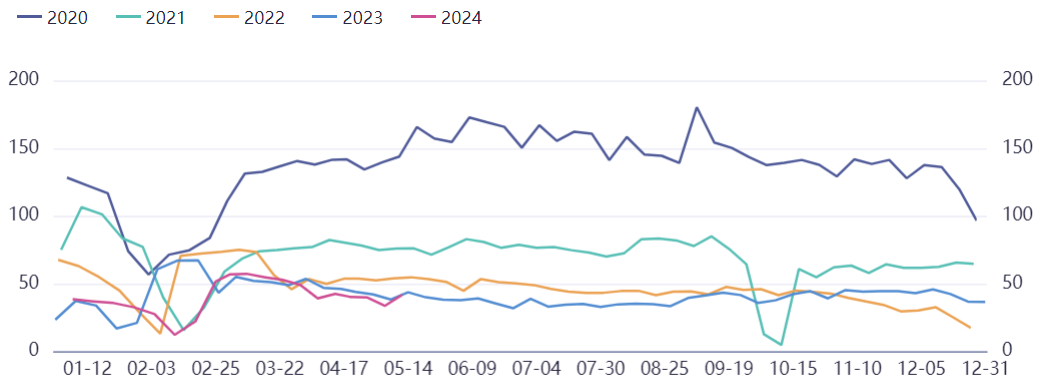

出口方面,干散货指数连续下滑两周,北方国际干散货运价指数、波罗的海干散货运费指数上周分别跌2.06%和5.58%,海外经济上,美国4月CPI同比降温,环比上涨0.30%略低于预期0.40%,但就截止5月24日当周的出口高频同比数据来看,依旧保持两位数增长,上半年对国内出口的带动无压力。国内出口持续走强,SCFI和CCFI分别周增7.25%和5.89%。

价格方面,PPI,综合指数延续改善趋势,CRB现货指数和南华期货商品指数周增0.69%和0.58%。分项来看,石油延续下跌,WTI原油和Brent原油价上周分别跌0.33%和0.17%;有色和钢铁延续上涨,LME铜、LNE铝、螺纹钢期货、铁矿石期货分别涨3.16%、3.08%、2.66%、3.51%。CPI延续下跌,截至5月17日,综合指数农产品批发价格200指数跌0.99%,而上周猪肉平均批发价涨1.47%。

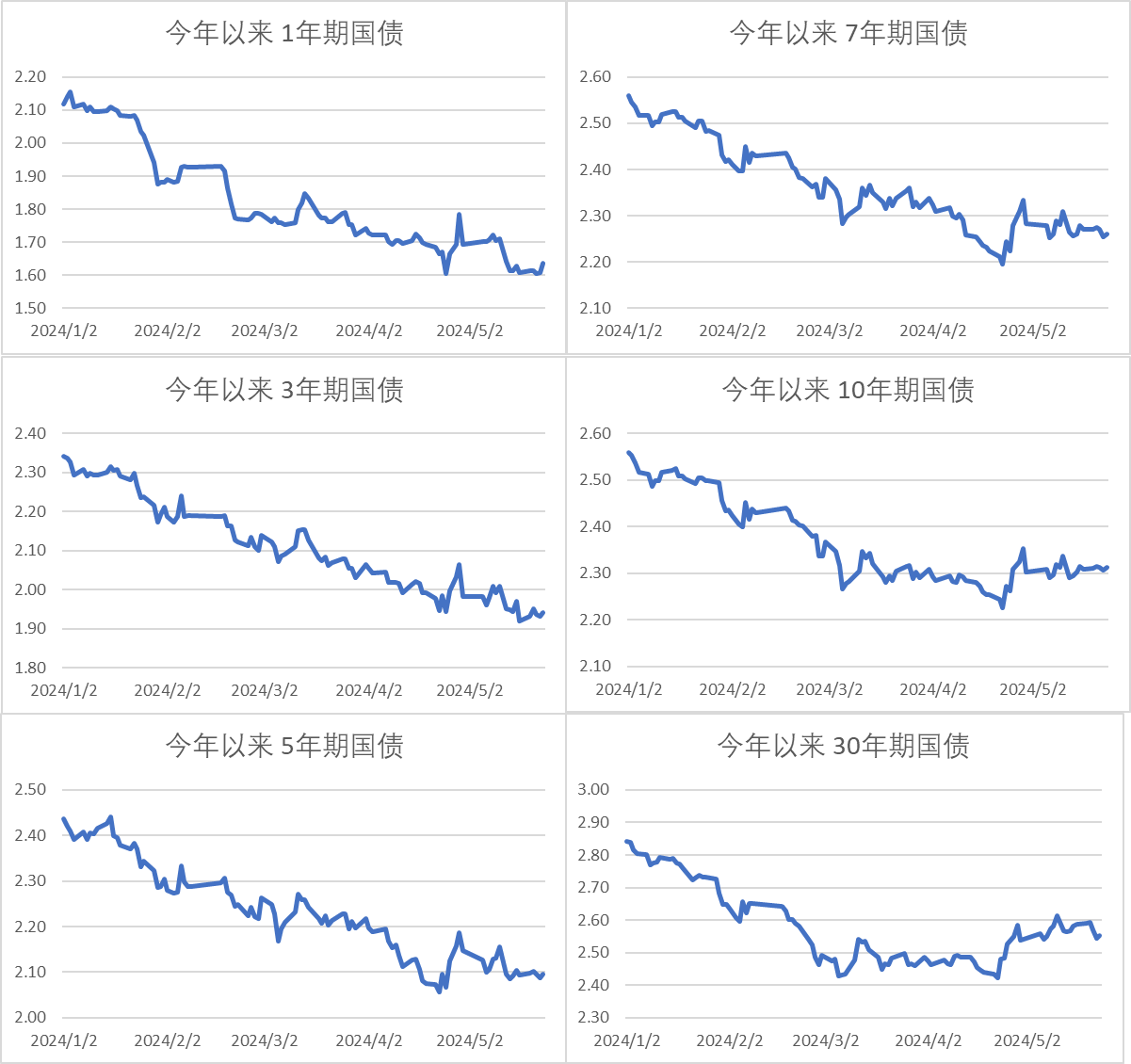

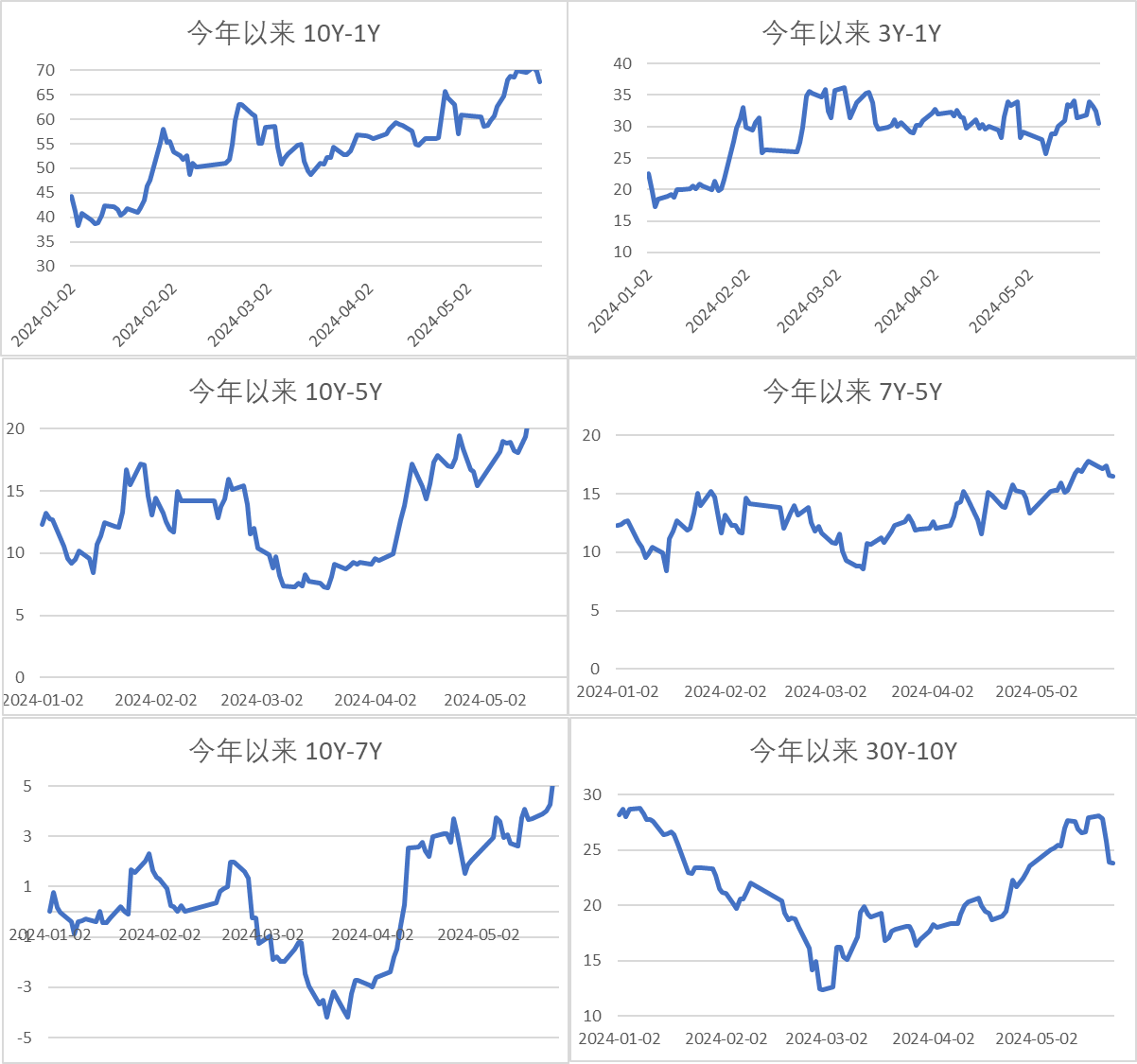

利率债情况:

图7、收益率和期限利差

数据来源:iFinD

图8、收益率

数据来源:iFinD

图9、期限利差

数据来源:iFinD

转债市场:

今日转债市场小幅上涨,中证转债指数上涨0.32%,东财可转债等权指数上涨0.31%,转债市场成交额717亿元,相较上个交易日小幅放量,成交额处于今年以来较高水平。由于今日股市上涨幅度大于转债市场,因此整体转股溢价率有所下行。今日主要股指出现一定幅度的上涨,主要是上周五调整幅度较大,今日有所反弹。上证指数上涨 1.14 %,重回3100点上方,深证成指上涨0.88%,创业板指上涨0.68%。行业方面,今日在国家第三期大基金成立利好下电子行业涨幅最好,另外还有煤炭、家用电器、交通运输、公用事业、银行等行业也有所上行;题材方面光刻胶、光刻机、国家大基金、航运概念、柔性直流输电等概念表现较好。

今日半导体电子标的涨幅较好。国家大基金三期(国家集成电路产业投资基金三期股份有限公司)于5月24日正式成立,注册资本达3440亿元人民币,远超大基金一期和二期规模。从前十大股东来看,本次注册财政部出资600亿元,占股约17.4%;国开金融有限责任公司出资360亿元,占股约10.5%;上海国盛(集团)有限公司出资300亿元,占股约8.7%等。大基金三期的主要任务是增加对核心技术和关键零部件的投资。AI相关的芯片可能会成为新的投资焦点。要解决的问题包括先进设备:不仅需要资金投入,还需要与晶圆厂合作共同研发。先进制程产能:已有进展,某芯的7纳米技术产能扩张顺利,良率超出市场预期。存储:目前两个主要的存储规模还较小。算力芯片:核心问题在于先进制程产能。建议关注半导体材料光刻胶,特种气体,半导体生产厂商等相关转债标的。

今日煤电板块表现较好。近期国家改革委、能源局联合印发了《关于加强电网调峰储能和智能化调度能力建设的指导意见》,提出深入开展煤电机组灵活性改造,到2027年存量煤电机组实现“应改尽改”。在新能源占比较高、调峰能力不足的地区,在确保安全的前提下探索煤电机组深度调峰,最小发电出力达到30%额定负荷以下。截至2023年底我国煤电装机容量11.6亿千瓦,截止22年底已完成2.57亿千瓦灵活性改造,保守估算全国仍有65%以上煤电机组未完成灵活性改造,即7.5亿千瓦,以改造投资30-90元/kW计算市场规模约225-675亿元。电力行业作为国民经济的重要支柱,改革势在必行。电改不仅关乎能源结构的优化,更是推动经济高质量发展的关键。建议关注煤电发电企业,煤电灵活性改造企业的转债标的。

今日交运板块,尤其是海运赛道涨幅较好。截至5月24日,SCFI(上海出口集装箱运价指数)指数报2703.43点,较4月19日上涨了53%,显示出运价普遍上涨的趋势。具体到不同航线,上海至欧洲基本港、地中海、美西和美东的运价分别较4月19日上涨了73%、39%、63%和59%,而南美线的运价自3月15日起上涨了近180%。运费上涨的原因主要来自供需两端:一方面,供给端由于红海绕航导致有效运力大幅减少,马士基预计第二季度远东和欧洲之间的集装箱运输能力将减少15%-20%。另一方面,需求端受到短期事件的影响,如巴西加征汽车关税,导致抢运需求激增;同时,欧美市场出现补库现象,并且考虑到绕航运输时间的延长,所需的安全库存水平也高于通常情况。展望未来,船运公司已经宣布6月现货价格将继续上涨,而7-8月作为备货旺季,预计货量将持续增长,这将有望进一步支撑现货端的运价表现。建议关注交运板块高分红、高股息转债标的。

小科普

Q:什么是另类资产?

A:另类投资,是指投资于传统的股票、债券和现金之外的金融和实物资产,如房地产、证券化资产、对冲基金、私人股本基金、大宗商品、艺术品等。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

本文作者可以追加内容哦 !