近年来,新能源、半导体和生物医药行业在需求端确实呈现出快速增长的态势,不过这些行业的供给端远远大于需求端,这导致了利润波动较大。

因此,我们需要综合考虑供给和需求的平衡,以及行业的稳定性和可持续性。

2023年是全球油运市场“烈火烹油”的一年。

以油运为主业的中远海能,2023年归母净利润同比增长129.95%至33.51亿元,创下2008年以来的新高。招商轮船的油运业务净利润同比暴增249.18%至30.83亿元,油运的高景气度展露无遗。

那么,油运行业的高景气能否延续?

油运整体又可以分为原油运输及成品油运输,原油运输通常行业里称为“黑油”船,成品油则为“白油”船。

目前最大的常用的原油运输船是VLCC(超大型油船),载重吨是20-32万吨,载货量为200万桶原油,其次是苏伊士型油轮,一般用于长航线。

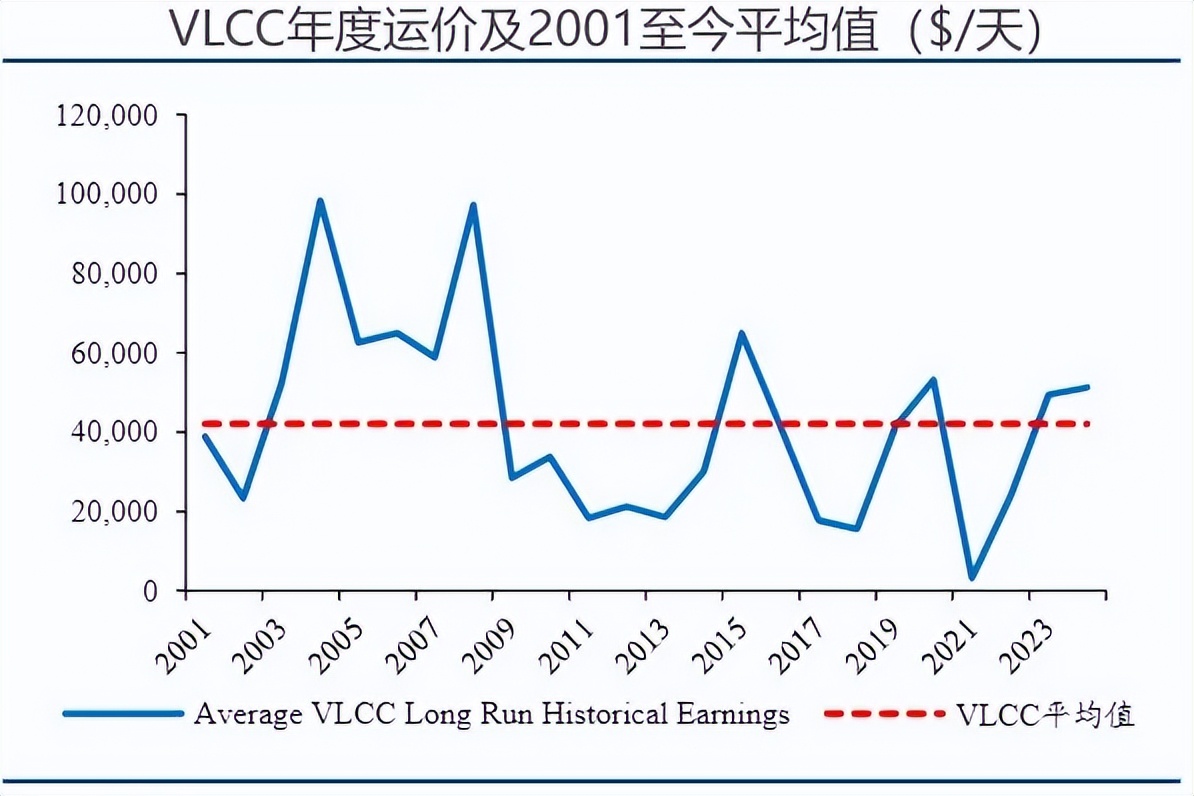

VLCC是外贸油运盈利的主要来源,因此VLCC景气度高低是把握业内公司业绩的晴雨表。

2023年VLCC-TCE均值约4.32万美元/天,同比增长80.9%,苏伊士型、阿芙拉型、成品油轮TCE(等效期租水平)均值分别为5.35、5.55、3.22万美元/天,各船型运价均已越过2001年以来VLCC-TCE均值水平,运价景气度较高。

油运产业链中的客户主要是国际石油巨头,运价周期由供需主导,但易受外部突发因素影响,运价波动较大。

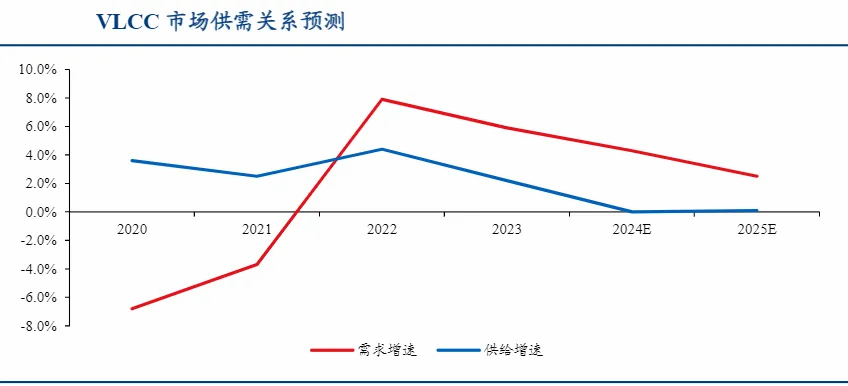

从供求关系来看,供给端当前面临强约束。

其一,VLCC在手订单处于历史低位,2024年全球可供交付的VLCC数量仅为1艘;其二,新船高造价、船坞紧缺、环保技术路径不确定三重因素将压制供给增量;其三,拆船进程有望加速,有效供给将进一步收紧。

从需求端来看,美国预计2024年开始降息有望为全球释放经济动能,全球原油需求量有望提升,原油增产的同时激发运输需求。

2024-2025年预计VLCC需求增速约为4.3%、2.5%,油运行业需求增速将快于供给增速,有望给运价带来向上弹性。

VLCC巨大运价弹性也是行业周期的魅力。

以招商轮船为例,日收益TCE每波动1万美元/天,对应公司VLCC净利润弹性为10.4亿元。对于中远海能,TCE每波动1万美元/天,对应公司VLCC净利润弹性为10.6亿元。

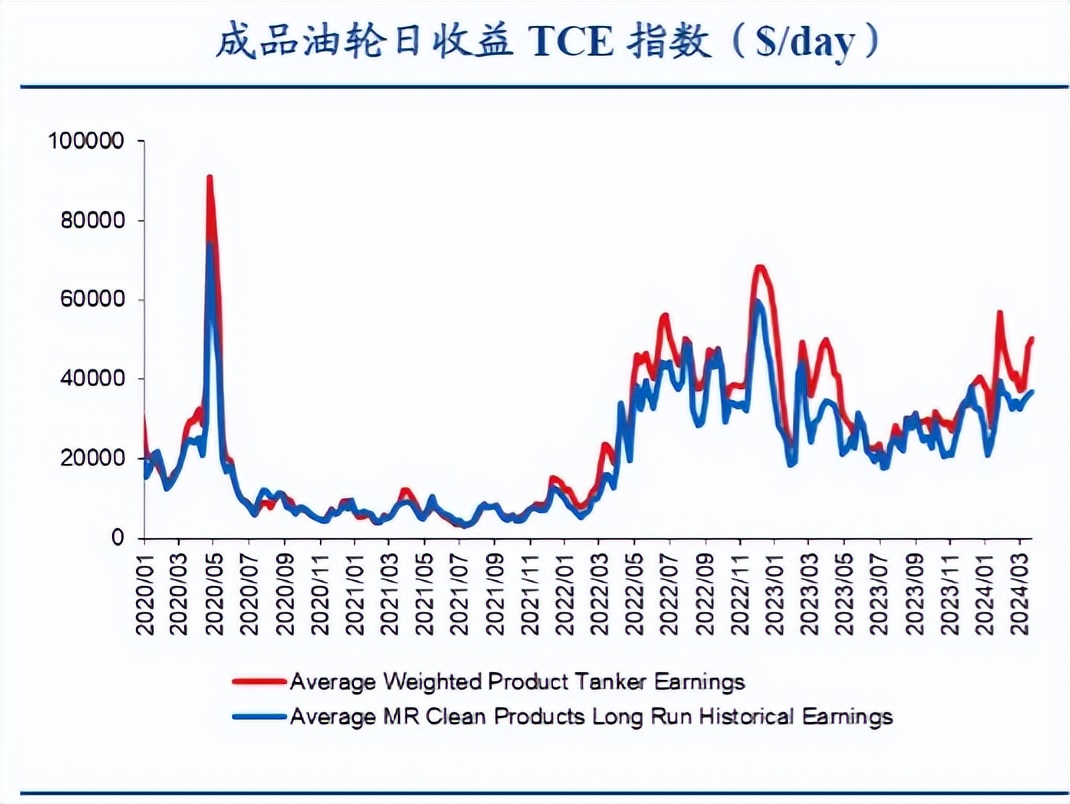

成品油轮运价仍处于高景气区间。

当前成品油轮在手订单占比总运力为14.1%,仍处于历史相对低位,且考虑到造船厂产能相对紧张,近期新增订单最早要到2025年开始交付,预计2024年成品油轮船队运力增速预计仅为1.7%。

而2024年成品油轮吨海里需求增速约为6.4%,供需结构有望持续支撑成品油运输行业景气度延续向上,进而推动运价继续上行。

在这样的行情下,哪家公司受益最深?

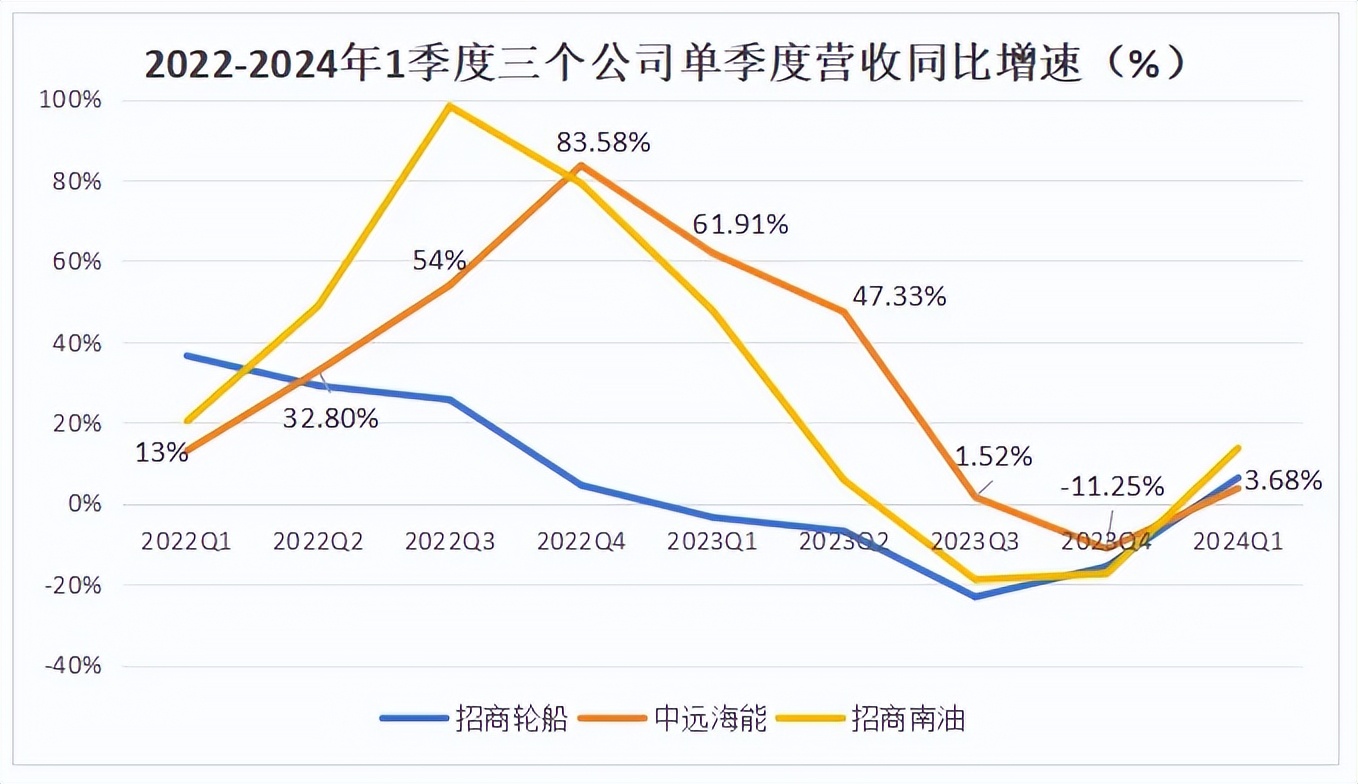

从单个船东拥有的油轮艘数来看,中国油轮船队力量是分散的,主要玩家有中远海能、招商轮船和招商南油。

从总体营收规模上来看,招商轮船259亿(2023年报)最大,其业务也是最复杂,几乎涉及了远洋运输的各个方面,油轮、集装箱、干散货、滚装船等。

其次是更聚焦油轮运输的中远海能营收221亿,最后才是更专注国内成品油运输的招商南油62亿。

单纯就油轮运输营业额绝对值而言,中远海能179亿,招商轮船97亿,招商南油52亿,中远海能是后两者之和还要多。

所以,更聚焦油轮运输的中远海能受益最深。

那么,中远海能有哪些看点呢?

一、油轮船队

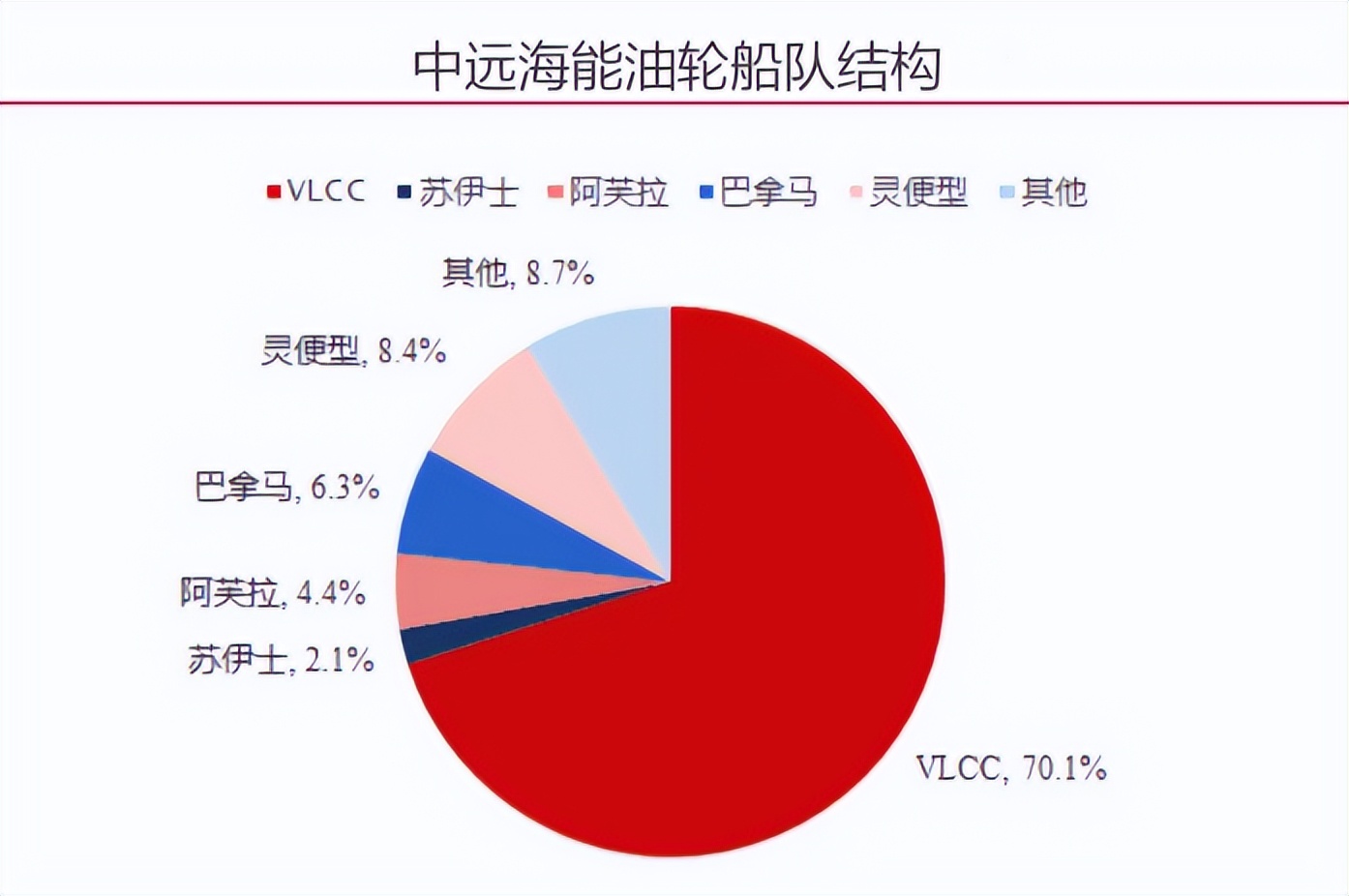

中远海能油轮船队运力规模世界第一,是全球油轮船队中船型最齐全的航运公司,可以实现“内外贸联动”、“大小船联动”和“黑白油联动”。

截至2023年末,中远海能共有油轮运力156艘,合计2306万载重吨,其中VLCC共计46艘,合计约1411万载重吨,参与投资的LNG船舶中,有43艘、720万立方米已投入运营。

二、成长能力

中远海能近三年来,营收从126.99亿增长到220.91亿元,净利润从亏损到盈利36.6亿元,成长性较好。

2024年一季度,中远海能实现营业收入58.38亿元,同比增长3.68%,净利润12.36亿元,同比增长12.76%。

从单季度营收增速来看,中远海能增速最快,其次是招商南油,招商轮船第三。

从单季度净利润增速来看,中远海能也是最快,特别是2023年一季度净利润同比猛增4272.57%,远超招商南油和招商轮船。

随着后续有更多的油轮投入运营,尤其是LNG运输船运力将翻倍增长,中远海能将更快成长。

三、客户资源

中远海能外贸原油客户均为全球知名石油公司,如Exxon Mobil、BP、Shell等国际大型石油公司。

中远海能内贸原油运输的国内市场市占率一直在60%左右,国内第一。公司通过与多家核心客户签订COA合同,锁定90%以上基础货源,龙头地位稳固。

中远海能LNG海运业务均与特定LNG项目绑定,与项目方签署长期期租合同,取得稳定的船舶租金和投资收益。

目前,公司LNG业务合作的货主均为中石化、中石油等国内大型石化企业以及埃克森美孚、澳大利亚太平洋公司等国际石化巨头,双方长期合作,LNG运输业务收益稳定。

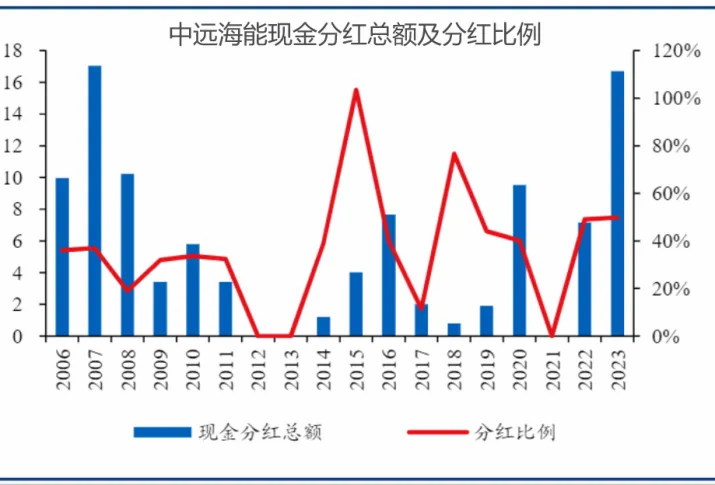

四、分红

2023年油运各公司纷纷响应传递企业价值,分红比例整体有所提升。

其中,招商轮船现金分红金额19.4亿元,现金分红比例提至40%,中远海能现金分红16.7亿,延续约50%的分红比例。

最后总结一下,外贸油运盈利大幅提高,油运景气持续上行,中远海能有望充分享受国际油运市场向好情况下带来的盈利弹性,同时公司内贸油运业绩稳健,LNG业务规模持续扩张,整体业绩有望大幅提升。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !