债市展望

近期债市波动较大,进入政治局会议后的政策窗口期,新增政策节奏对债市的扰动预计持续,地产新政效果有待验证。当前内需修复持续不强,新增政策效果不确定性较大,后续地方政府债供应冲击将持续扰动市场情绪,二三季度政府债供应压力仍存,长端仍有进一步波动的风险,建议把握长端利率交易性机会。外汇压力下央行宽松受限,资金成本在央行流动性管控下维持均衡水平,降准降息预期仍存,短端波动预计增强。建议控制久期,配置可考虑中等久期信用债。上周信用债收益率和利差整体下行,产业债表现更好。

债市回顾

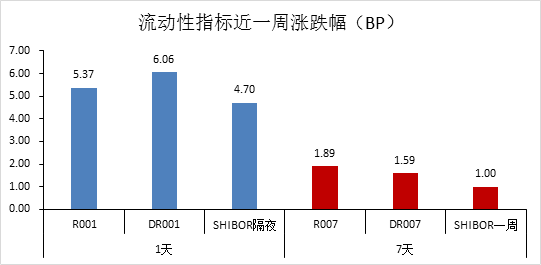

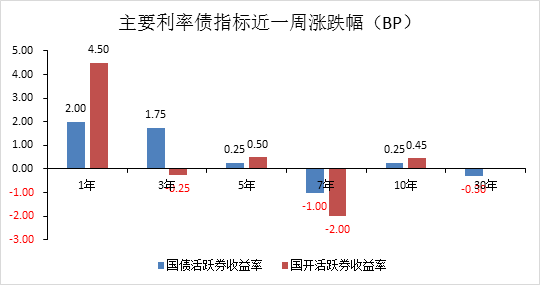

上周利率债收益率整体上行,其中1年国债活跃券上行2.00BP至1.63%,10年国债活跃券上行0.25BP收至2.31%。上周税期资金价格小幅波动,整体较为平稳,截止周五隔夜R001加权收至1.81%,R007加权收至1.82%。

上周央行开展7天逆回购操作100亿元,7天逆回购到期120亿元;开展1个月国库定存700亿元,利率2.28%,全周公开市场操作新增净投放680亿元。上周资金平衡偏松,央行操作继续维持平稳。上周央行继续小量操作,银行融出规模一般,债市杠杆小幅下降,税期资金价格小幅波动,整体较为平稳。截止周五隔夜R001加权收至1.81%,R007加权收至1.82%。

本周公开市场逆回购到期100亿元,其中周一至周五分别到期20亿元;3个月央票互换到期50亿元。本周无国债发行计划,国债到期300亿元;地发债计划发行4442.97亿元,到期172.28亿元,政府债已公布发行合计3970.69亿元;本周政府债发行及缴款压力偏大。近期超长期国债进入发行窗口,同时地方债发行加速,短期资金面压力抬升。本周政府债缴款压力加大同时临近月末,预计资金价格预计小幅上抬。

$金鹰添裕纯债债券C(OTCFUND|012622)$

$金鹰添盈纯债债券A(OTCFUND|003384)$

$金鹰添瑞中短债A(OTCFUND|005010)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !