一、 市场回顾

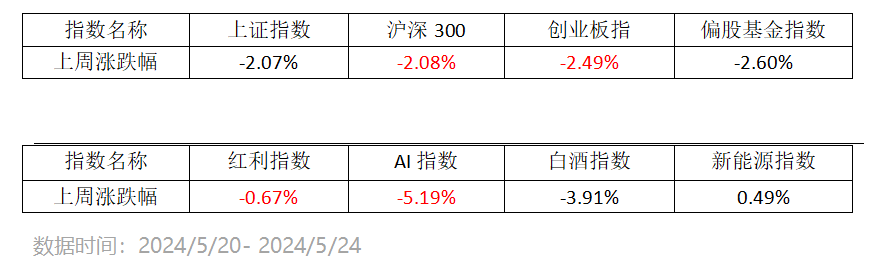

上周总体看,A股市场普遍回调,红利周表现相对占优,AI周表现继续较差,顺周期的白酒回调不少,新能源有所反弹。

二、下阶段A股策略

政策逻辑与市场逻辑共振下,关注红利风格等防御性板块。5月24日,证监会发布的《上市公司股东减持股份管理暂行办法》,全面完善减持规则体系,严格规范大股东尤其是控股股东、实控人减持,防范绕道减持的要求,是对新“国九条”中加强投资者保护的落实之一,利好红利风格。地产调控放松、光伏高质量发展等政策落地后的真空期,地缘政治、止盈压力等因素对或对市场形成压力,或可关注具有避险属性的防御性板块阶段性机会。

三、下阶段影响股市的因素

1、国内宏观:

总书记主持的专家与企业座谈会强调改革,或释放三中全会改革信号。5月23日,总书记在山东省济南市主持召开企业和专家座谈会并发表重要讲话,紧扣推进中国式现代化主题,进一步全面深化改革,改革是贯穿座谈会通稿的主题,座谈会提及改革的目标、方式、重点。十八届三中全会至今,共有三次由总书记召开的企业座谈会,其余两次分别发生在 2018 年、2020 年,2018年逢中美贸易关系紧张,座谈会强调支持民营企业发展。2020年逢新冠疫情,座谈会强调“推动企业发挥更大作用实现更大发展”。

从严的减持规定,有利于提升上市公司质量、推动 A 股市场生态改善。5 月 24 日证监会发布《上市公司股东减持股份管理暂行办法》及相关配套规则。增加大股东通过大宗交易减持前的预披露义务,明确控股股东、实控人二级市场减持与上市公司股价表现、分红情况挂钩,要求大股东在重大违法情形下不得减持,将大股东的一致行动人等同大股东对待,同时,全面封堵“绕道减持”通道。

2、国内流动性:

国债供给平缓,或降低未来降息概率。历史上,市场化发行特别国债都难免会对债市产生一定的影响,幅度取决于货币政策的配合力度。从本周财政部公布发行安排看,超长期国债将主要采取“小步多频”的发行方式,整体而言呈现匀速发行,而非集中供给的特征。发行时间从5月17日持续到11月15日,长达6个月发行节奏有所拉长、较预期更为平缓,超市场预期。4月政治局会议要求加快地方专项债发行使用进度,根据35个地区的披露,5月地方债计划发行规模已经达到约8800亿元,地方政府发行将迎来小高峰,这将和国债一起推动政府债务发行高峰。5月央行维持等量续作MLF,是因为当前流动性整体平稳宽松,为了稳汇率和防止资金空转套利,短期内降息的可能性降低。

3、海外宏观:

美国经济存韧性,美联储降息预期反复。5 月23 日,美国5月 Markit 制造业 PMI 数据公布,初值为50.9,预期的49.9;服务业 PMI 初值为 54.8,预期为51.2;综合PMI初值为 54.4,均较预期有所回升。美国库存周期当前位于底部,存在补库存需求,制造业景气回升,表明经济存在韧性。叠加美联储 22 日公布的会议纪要偏鹰派,暗示利率可能会在更长的时间内保持在较高水平,市场关于美联储的降息预期出现反复,导致非美元货币短期承压,流动性宽松预期受到影响。

数据来源:Wind,海富通基金,截至2024/5/24日数据

注:偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !