核心观点

市场表现:上周(2024.5.20-2024.5.24)利率债收益率小幅上行,信用债收益率下行幅度较大。分各品种看,10年期国债收益率2.31%较5月17日上行0.57bp,1年期国债收益率1.64%较5月17日上行3bp。存单方面,一年期AAA存单收益率基本平稳,维持在2.09%的水平。信用债收益率整体下行,其中2年和3年期AA+城投债收益率下行4-5bp。

利率债展望:近期跨月叠加专项债供给加快,对资金面时点扰动增加,但在利率债供给平滑和信贷乏力的背景下,中期整体流动性预计仍保持平稳。地产政策整体对债市影响偏钝化,在看到基本面和地产销售端持续性好转前,短期内债市或延续震荡走势,可关注存款和LPR降息进展、一线城市地产政策是否会持续放松和三中全会的增量政策预期变化。

信用债展望:在财政供给节奏低于预期的影响下,资产荒格局预计将延续。行业选择方面,资产荒背景下各行业利差压缩至历史低点,信用风险定价被淡化。在稳增长和防系统性风险的背景下,城投公开违约的可能性依旧较低,城投债仍可作为信用债重点配置品种。期限上,可采取短端城投债精选+长期限央国企债券的哑铃策略,保持适度的久期获取期限利差。

02

上周市场回顾

央行操作:上周(2024.5.20-2024.5.24)央行公开市场进行100亿元逆回购操作和700亿元国库现金定存,120亿元逆回购到期,上周央行净投放资金680亿元。

资金价格:银行间隔夜价格从5月17日的1.75%上行至5月24日的1.81%,周环比上行5bp。DR007周环比上行2bp至1.82%。 债市表现:利率债与信用债表现分化。其中利率方面,10年期国债利率上行0.57bp至2.31%,30年期国债利率下行4bp至2.55%。信用方面,3年AA+中票收益率下行4bp至2.37%,1年AA+中票收益率下行1bp至2.16%。存单方面,1年期AAA存单利率2.09%,与5月17日持平。 债券全价表现:2024.5.20-2024.5.24期间信用债(0.13%)表现明显好于利率债(0.03%),3年期AA+城投债全价表现(0.17%)较为突出。03

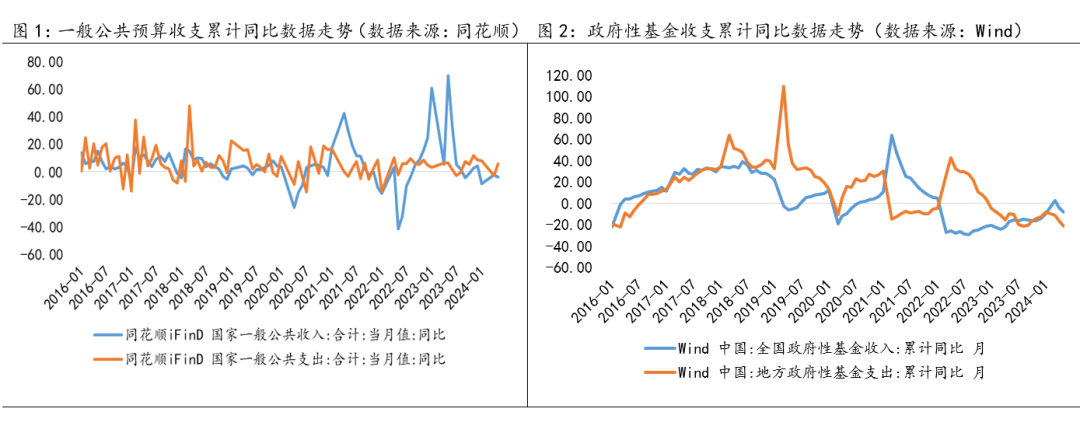

近期重大要闻 1、国内多地地产政策跟进 上周多地跟进落实“517”楼市新政。目前,公积金贷款利率调降政策已率先在全国大范围落地。湖北、广西、云南、山西、宁夏、山西、甘肃、河北、陕西、广东(除广州、深圳外的19个地市)、重庆等省份/直辖市以及长沙、合肥等部分城市宣布推进全面取消首套房和二套房商贷利率下限、进一步下调房贷最低首付比例等措施。近期地产需求端政策密集释放,包括降首付比率、下调利率和继续放松限购等政策手段。对于市场而言,在看到基本面的实质性持续好转前,地产政策放松影响预计仍偏钝化。 2、财政数据温和发力 5月20日,财政部发布2024年4月财政收支情况。收入方面,1-4月,全国一般公共预算收入80926亿元,同比下降2.7%,扣除特殊因素影响后,同比增长2%左右。分中央和地方看,1-4月,中央一般公共预算收入35250亿元,同比下降6.2%;地方一般公共预算本级收入45676亿元,同比增长0.1%。分税收和非税收入看,1-4月,全国税收收入66938亿元,同比下降4.9%,扣除特殊因素影响后可比增长0.5%左右。 支出方面,1-4月,全国一般公共预算支出达89483亿元,同比增长3.5%,增幅较一季度提升0.6个百分点。分中央和地方看,中央一般公共预算本级支出11268亿元,同比增长10.5%;地方一般公共预算支出78215亿元,同比增长2.6%。

总体来看,财政收入在经济动能不足影响下较乏力,支出意愿维持相对偏强表现,后续政府债融资节奏或有所加快以期实现实物工作量,对于资金面的扰动可能会小幅增加。

风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !