随着5月入夏以来,A股市场再次走入震荡行情,上证指数在3100点关口再现分歧。虽然大盘缩量震荡带给投资者一些不确定感,但拨开云雾,又可以清晰看到近期的行业轮动中,仍有像银行、电力、煤炭、有色等表现颇有韧性的行业,这些行业共同指向了一个策略——红利。

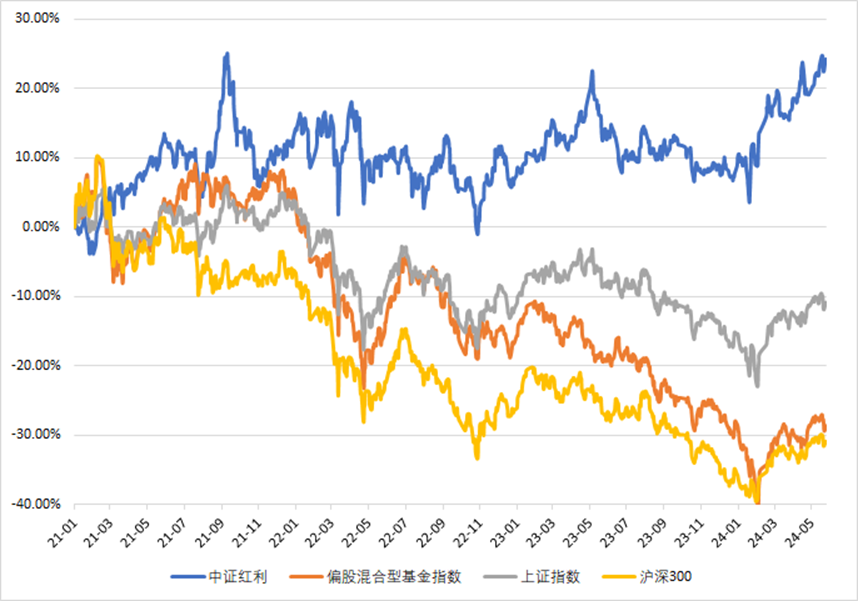

其实从21年起,红利策略就在“煤飞色舞”的行情中走进了投资者的心里,当曾经带领公募基金走向“高光时刻”的大盘蓝筹、小盘成长策略面对不确定性屡屡失效时,想要在市场生存下来,“反脆弱”能力显得格外重要,权益市场因此选择了红利。自此之后,高股息策略相较大盘主要指数以及代表公募基金整体走势的偏股混合型基金指数已连续积累了三年超额收益。

Wind数据显示,自21年起至今,中证红利指数(000922.CSI)收益率为24.14%,虽然这个数字看起来并不那么让人兴奋,但彼时的沪深300指数收益率为-30.74%,对比之下,不得不说一句红利“真香”。站在当下这个时点,连续三年跑赢大盘的红利策略,还能继续“红”下去吗?一起往下看。

红利策略的核心驱动力是什么?

在选择红利策略之前,我们应该问自己这个问题——红利策略的核心驱动力是什么?要理解核心驱动力也就是要明白红利策略赚的是什么钱。

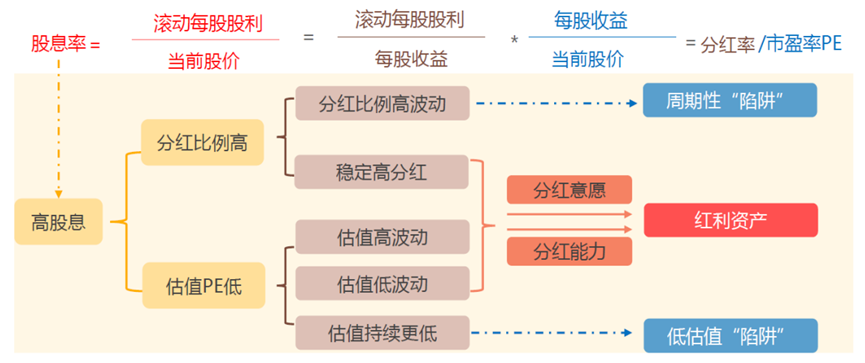

红利策略选股的核心指标就是股息率,股息率可以拆解为“分红率/市盈率PE”,每股分红是由每股净利润和股利支付率决定的。因此,从影响股息率的三个因素来看,高股息公司普遍具备业绩稳、高分红、低估值特征,是合理估值下的高质量投资标的。

股息率拆解图

再进一步拆解,能够维持高股息率的公司通常具备以下特质:

一是有持续稳定的安全边际收益,例如银行、电力、煤炭等具备较高准入门槛的行业,天然地具备“护城河”,这些公司未来可预期的情况下大概率能继续保持稳定的高分红意愿;

二是具备稳定的内生增长预期。如果公司的内在价值增长低于其分红水平,一方面意味着公司无法长期维持高股息率,另一方面容易导致股价波动的损失大于股息收益。且当前的高股息也不能与未来持续的高股息画等号,红利投资的重点应当在于未来将会有哪些资产能够持续实现高分红回报。

当下红利策略还值得配置吗?

在经历了近几年市场“风水轮流转”的轮动行情之后,不少投资者将“人多的地方不要去”谨记于心。面对连续三年跑赢大盘指数,又在今年反弹中跑出“加速度”的红利资产,担心追高,也担心交易拥挤度过热。那么事实究竟如此吗?

中信建投证券研报指出,从配置角度看,今年一季度主动权益基金对红利策略相关标的的持股市值达到2448亿元,相较于1.56万亿元的重仓股市值,配置比例为15.7%,处于2010年以来36%的分位数的中低水平。从交易角度来看,今年一季度红利策略相关标的成交额占全部A 股成交额的8.5%,处于2010年以来25%历史分位数的低位水平。

回归客观理性,从数据出发,当前位置的红利策略并没有过热。

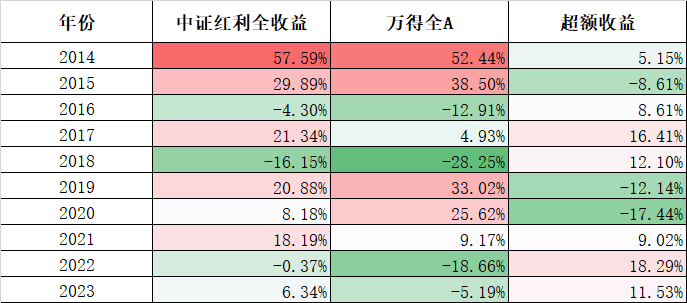

回顾近10年市场表现,可以发现以中证红利指数为代表的高股息策略跑赢万得全A的占比达到70%。从更长远的角度来看,红利策略确实不该被狭隘地定义为熊市策略,在大多数时间段内,红利策略在投资中或都扮演者穿越牛熊周期的长跑健将。

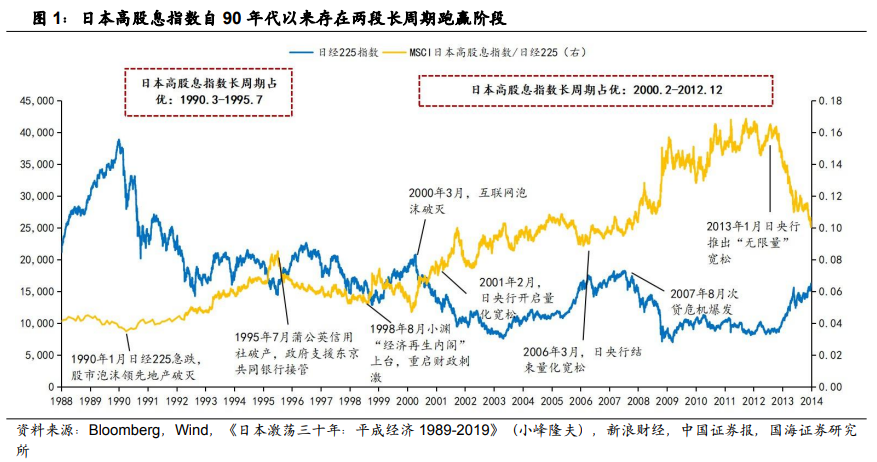

参考海外资本市场,红利策略也具备长期有效性。以美国为例,70年代的美国进入滞胀局面,经济停滞、失业加剧与通胀攀升并存。在此背景下,红利策略成为当时更具确定性的投资机会,跑出了明显的超额收益。同样,在日本“失去的三十年”中,高股息策略也多次展现出较强的超额创造能力。

回到当下,面对来回拉扯的市场情绪、瞬息万变的国际局势、复杂的资金博弈,配置红利资产的优势依旧明显。多家机构指出,今年整体宏观经济修复强于去年,带来稳定ROE、具有估值性价比、分红率较高的核心资产可能会有持续的修复机会。

华商基金量化投资总监邓默也在产品一季报中写道:“无论是矿产资源还是电力资源,都将成为经济发展重要的基石,一些不需要太多资本开支,大部分利润或回购,且有一定盈利成长能力的公司将带领红利风格进一步走强,并成为未来的核心资产,继续看好红利风格在全年的表现。”

展望未来,在低利率和“资产荒”背景下,投资者越来越在意“获得感”和“确定性”。新“国九条”落地之后,监管思路已经向“强监管、防风险、促高质量发展”转变,“分红”成为重中之重,高股息资产符合长期价值投资取向。同时,从资产配置的视角出发,火爆的“杠铃策略”当前仍然适用,红利资产或仍是底仓选择,且作为市场长期占优风格,资金的高关注度及合力下值得反复挖掘机会。

$华商红利优选混合(OTCFUND|000279)$

数据说明:截至2024.3.31,邓默具有12.8年证券从业经历(4.3年证券研究经历,8.5年证券投资经历)。邓默历任所管理产品:华商新量化灵活配置混合A:2015.9.9至今;华商量化进取灵活配置混合: 2015.9.9至今;华商动态阿尔法灵活配置混合:2018.2.23至今;华商红利优选灵活配置混合:2019.3.8至今;华商品质慧选混合:2022.3.8至今;华商新量化灵活配置混合C:2022.7.7至今;华商量化优质精选混合:2020.10.28至2024.1.23;华商电子行业量化股票发起式:2019.9.17至2020.12.15;华商计算机行业量化股票发起式:2019.10.30至2020.12.15;华商大盘量化精选灵活配置混合:2015.9.9至2017.4.26。

风险提示:以上观点不代表投资建议,市场有风险,基金投资需谨慎。本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金经理以往的业绩不构成新发基金业绩表现的保证。投资者购买基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。敬请投资者选择符合风险承受能力、投资目标的产品。

本文作者可以追加内容哦 !