判断大潮的方向、借势海浪的力量,是高手享受冲浪快乐的诀窍。同理,判断并把握市场的趋势性变化,是投资者提高赚钱胜率的有效方法。但,难点在于,如何分辨趋势性变化的节奏、并紧跟节奏来调整自己的投资行为。

年初至今,国内经济回升向好,资本市场结构性行情启动。港股率先否极泰来,一度反攻出“技术性牛市”。A股指数涨幅虽然温和,但结构性机会纷呈,人气、成交明显复苏。纵然近期市场有些震荡,但投资者关于趋势性上涨行情的憧憬和讨论越来越多。

溯往思来,历史上市场从冰点低谷反弹,到趋势性上涨真正成立,行情节奏有何特点?一轮新行情酝酿初期市场往往存在哪些交易特征、风格表现?今天我们就来做一下复盘、梳理,希望能够给低位布局和坚守的大家提供一些参考。

从冰点到趋势性上涨

市场可能会经历三个阶段

橡树资本创始人霍华德•马克斯在《周期》一书中详述论证了金融市场具有周期性和反复性,“即使同样的历史可能不会完全重复,但驱动历史进程的因素往往相似。”

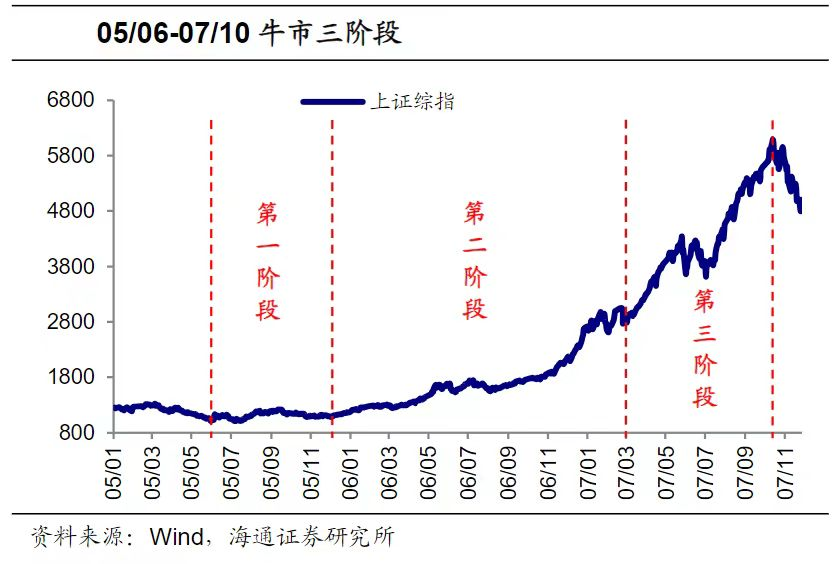

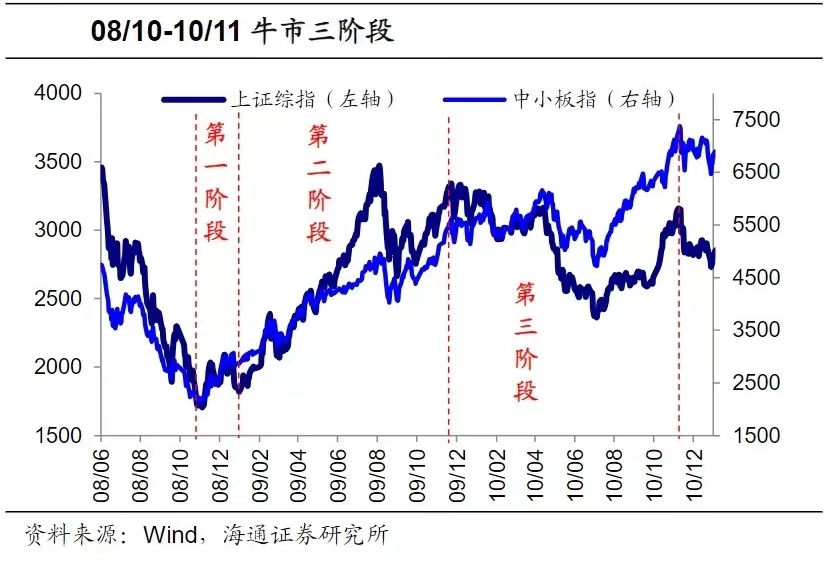

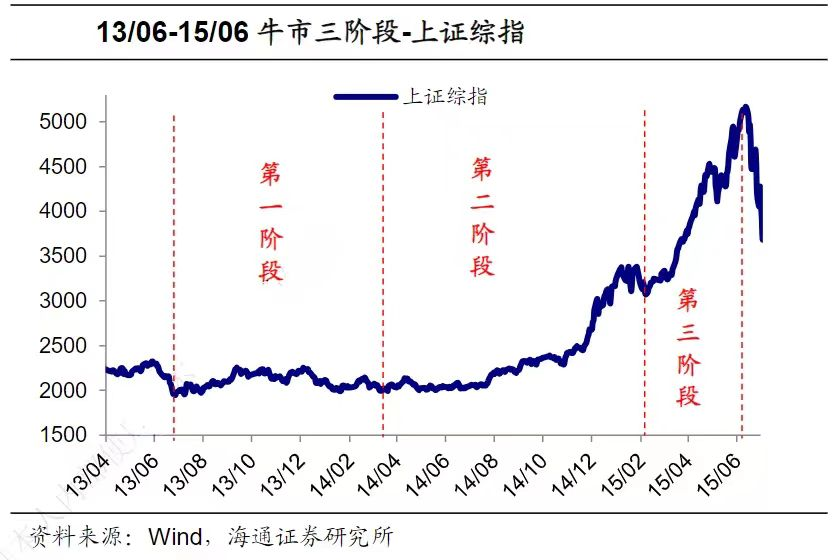

近年来有研究指出,从冰点到一轮趋势性上涨行情确立,市场一般会经历三个阶段,各个阶段的节奏、特征差异很明显:

01第一阶段:孕育准备期。

这个阶段宏观经济基本面仍在周期下行尾声,企业盈利增速回落探底中,但宏观政策已偏暖,流动性好转,估值修复推动市场价格反弹。这个阶段市场的表现是进二退一,回踩企稳,整体偏震荡,为牛市全面爆发做准备。

02 第二阶段:全面爆发期。

这个阶段宏观基本面拐点清晰出现,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,牛市全面爆发,市场涨幅不断积聚,赚钱效应明显。

第三阶段:泡沫涌现期。

这个阶段企业盈利增速已趋于平缓,不再像第二阶段有快速增长,但部分后知后觉的增量资金加速进场,市场人气高涨,企业估值泡沫化,市场的巅峰顶部也是落袋为安、重新布局的时机。

牛市的不同阶段,资金进场有着鲜明的规律:第一阶段市场上涨主要来自场内资金的换手,这个阶段A股年化换手率指标会出现明显提升,场外增量资金往往会在第二阶段的中后期才开始入场,并在第三阶段大幅流入,推动牛市走上顶峰。

把握趋势性上涨行情的精髓在于 “跟”,尤其是在趋势孕育初期跟进入场、积极布局,但如何判断市场是否处在趋势性上涨的初期呢?

趋势性上涨初期的特征:

市场韧性强 板块轮动快

如果将观察区间聚焦在适合低位布局的趋势性行情上涨初期,也能发现一些特有特征:

一、宏观经济偏弱,但市场韧性增强。

信达证券研究指出,2008年以来的4次牛市行情初期(熊市结束后的第一年),宏观经济指标和企业盈利大多是偏弱的,但由于股市估值已经跌至历史低位,股市韧性强、跌幅有限,对利多反应往往更为敏感,随后逐渐进入牛市初期。

二、新的行业热点不断活跃。

研究发现,趋势性上涨行情的第一年大部分领涨的板块均是弹性较大、成长性强的板块,如传媒、计算机、电子、食品饮料等。

三、增量资金大多有限,存量博弈更为明显。

趋势性上涨行情初期,大部分投资者的净值从底部回升,但很少有投资者能够快速收复熊市中的净值回撤,所以增量资金有限,股市仍处于存量博弈的过程中。不过,每轮趋势性上涨行情都有增量资金的驱动,只不过需要等到中期才能明显观察到增量资金。

四、板块轮动较快。

因趋势性上涨行情初期增量资金有限,上涨的速度和持续性不是很强,板块轮动较快,一般经过季度性上涨后就会有回踩,但跌幅有限,价格韧性强。

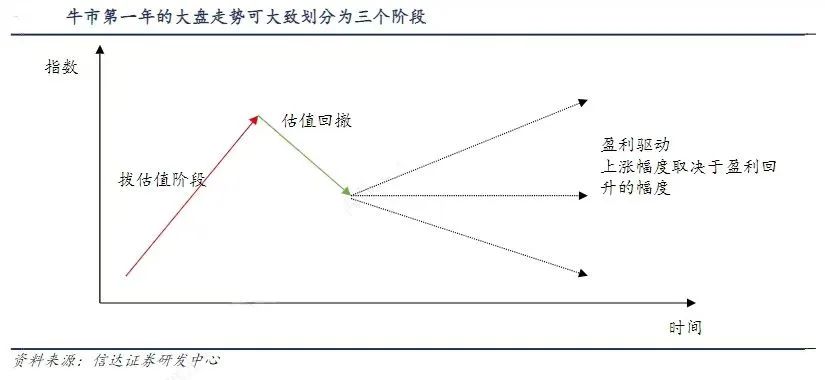

研究还发现,结合企业盈利和估值的情况来看,趋势性上涨行情第一年的节奏可以划分为三个阶段:

这个阶段估值回升驱动的指数上涨行情较为猛烈,一定程度来看趋势性上涨行情第一年的涨幅大多由这个阶段所贡献。拔估值阶段成长板块+超跌板块往往表现较好。

02 估值回撤阶段

仅由估值驱动的指数上涨较为脆弱,宏观刺激政策的边际转弱、经济二次探底都有可能带来估值回落,但这个阶段的指数回撤幅度大多有限,少有跌破前低。估值回撤阶段,行业ROE企稳回升、确定性较强的板块往往表现较好。

03 盈利驱动阶段

盈利回升驱动的上涨行情一般较为扎实,在这个阶段中即便受外因影响有所调整,幅度通常也较为有限。盈利驱动阶段板块表现分化逐渐加大,新的赛道开始酝酿,如2009年的周期股、2013~2014年的互联网、2016~2017年的龙头股、2019~2020年的电子股。

如何看待当前的调整和未来的走势?

如果从A股年初2635.09点的阶段性冰点算起,截至2024年5月28日,沪指收报3109.57点,阶段性反弹18%,期间银行、有色金属、家电、石油石化等板块领涨,红利低波、科技成长等主题交投活跃。如此行情振奋人心,那,如何看待行情企稳回升后的震荡调整?未来股市走势会如何?

我们梳理历史的脉络,不是为了刻舟求剑、生搬硬套,而是总结规律、结合实际、更好地出发。趋势判断固然可能影响我们的交易方式,我们还需要重视决定市场中长期价格最核心的因素——企业自身的价值创造。认真审视市场目前真实所处的基本面、政策面、资金面,我们会发现,这些因素正在逐渐转好。

嘉实基金副总经理、股票投研CIO姚志鹏认为,目前中国经济机会大于风险,资本市场经历了三年极端表现之后,很多优质资产估值大幅消化,已经处于历史极值附近,新周期有望启动中国领先资产的重估。回顾历史,2005年、2008年、2012年和2018年每一次市场的启动都是在悲观绝望中产生,在怀疑中前进。

我们认为只要中国经济继续发展,未来居民收入继续提高,眼下的波折最终仍会变成历史周期规律的一部分。而眼下的估值水平收缩和对于中期企业盈利的悲观预期,将是未来几年中长期的重要底部。

面对近期行情的波折,姚志鹏最新观点指出,A股市场从2月初开始反弹,经历了政策部署、投资者风险偏好回升、经济悲观预期改善三个阶段,虽然近日指数出现一定幅度的回踩,但属于正常现象。近期,系列政策效应的持续显现,叠加经济周期已经触底回升,我们可以对市场的中长期表现保持积极乐观的看法。在PPI和企业盈利数据改善前,A股市场或仍将维持指数震荡、主题活跃的格局,重点可关注基本面高景气的新兴科技行业和受益外需拉动的先进制造行业,真正有长期竞争力的优秀企业有望持续兑现业绩。

嘉实基金基金经理胡宇飞也表示,中国经济呈现企稳迹象,出口回升带动广泛制造业部门订单修复,居民消费趋稳。往后看,上市公司盈利的确定性若能进一步提升,股价反弹的持续性和空间会更好一些。港股近期虽震荡调整,但仍有大量优质公司股价仍处于历史底部区间,值得深挖布局。基于非常有吸引力的估值水平,2024年全年的市场表现应该会比过去两年好。

“正如逆向投资大师约翰·邓普顿所提示的,行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在狂热中结束。作为专业投资者,我们构建投资组合的出发点大致可以分为三种,以合适的价格买好资产、好生意,寻找定价处于价值区间且有积极变化的公司,关注世界正在发生的重大创新以及深刻变化。着眼当下,结合海内外的诸多变化,以及对中国经济高质量发展扎实推进的信心,我们相信,中国股市正在酝酿新一轮的行情。”胡宇飞说。

华尔街有名的“长线交易大师”、“趋势交易大师”斯坦利·克罗曾说,即使你是往趋势行进的方向交易,也会遭遇不可避免的价格回调,短期的回调会洗出心志不坚的持有者。你不必很优秀才能从头赚到尾——只要有耐心和严守纪律就可以了。

所以,在真正的浪潮形成之前,忽视那些小小涟漪,跟进趋势,耐心坚守吧!

本文参考材料:

海通证券《以史为鉴:牛市的资金入市节奏》)

信达证券《历年牛市第一年特征分析》

风险提示:基金投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征及其特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人不保证基金一定盈利,也不保证最低收益或本金不受损失。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

本文作者可以追加内容哦 !