受消息催化,今日光伏产业链再次异军突起,这已是近日的第二次异动。

作为新能源赛道的重要分支,此前的光伏也曾“风光无限”,当然,明与黯,昼与夜,总是混合交替,站在光伏指数整体下跌的第三年,不少投资者觉得恍惚。

实际上,今年以来光伏板块曾多次出现“昙花一现”的反弹。从历史数据来看,全产业链长时间亏损状态不可持续,市场寄希望于光伏产业能够加快出清,二级市场投资者更是希望能够在产能出清信号前“放手一搏”。

当市场力量主导出清进行时遇上政策加持锦上添花,“荣光”再现的这一天过后,当下光伏行业的“明”与“黯”如何解读?

01

光伏行业的“黯”

光伏行业,这株原本向阳之花,正在经历一场前所未有的寒流。

光伏产业所面临的困境直接体现在相关上市公司的亏损财报上。从相关上市公司业绩表现来看,2023年四季度行业开始进入普遍亏损状态,今年一季度经营性亏损进一步扩大,光伏产业链公司营收增长率、毛利率、净利润均出现大幅下滑。

行业价格战愈演愈烈,光伏企业业绩下滑的背后,是光伏产业链各环节产品价格持续大幅回落。目前,光伏行业供给侧问题突出,供需过剩导致价格端非理性超跌,硅料价格已基本击穿各个梯队企业的现金成本水平。

据PVInfoLink 5月22日报价,主材环节多晶硅致密料、182mm P型硅片、182mm PERC 电池、182mm PERC双玻组件较2022年高点价格降幅分别达86%、84%、77%、59%。

这一轮跌价速度之快、跌幅之深,对光伏企业的打击,或许不单停留在数据上,更是深层价值的冲击。就像时的踩踏,恐慌情绪也曾一度在行业中蔓延,部分市场参与者为了甩货甚至有些不管不顾。

言之戚戚然,但这便是当前光伏行业的现状:“内卷”困境中,产业链价格下滑,企业经营承压。一季报看,多家头部光伏上市公司业绩承压,二三线光伏企业的经营形势更为严峻。据测算,硅片、电池片环节最新价格基本贴近龙头现金成本,甚至更低。

无论如何,产业链供需急需一场再平衡。此情此景之下,为引导行业正向发展,“打击恶性竞争”,5月17日,中国光伏行业协会组织召开“光伏行业高质量发展座谈会”。

具体来看,本次座谈会主要提到:适应光伏技术迭代速度快的特点,建立有效的知识产权保护措施;鼓励行业兼并重组,畅通市场退出机制;加强对于低于成本价格销售恶性竞争的打击力度等内容。

而昨夜今晨,据券商中国引述南华早报的报道,在近期召开的重磅会议上,新能源行业供给端释再次放出了重大信号,凸显出了国家层面对于产能过度扩张的声明以及遏制。

一方面提醒不要对新能源行业的投资出现不平衡的热潮。另一方面,新能源行业不应是唯一的焦点,因为传统产业的转型也可以发展“新生产力”。对“新三样”商品的支持—电动汽车,锂离子电池和太阳能电池板必须“适应”当地条件。(来源:券商中国)

直击痛点的指导引发了A股光伏板块的狂欢,反映了光伏行业对政策的敏感性以及行业发展当下所处的困境,无序扩张带来的企业经营难题需要直面,卖方认为,“新三样”的供给侧改革或将来临,估值抬升,供给侧出清见效,业绩可能会提升。

这是一双“有形的手”在为供需失衡施力。话说回来,自23年下半年以来产业链绝大部分环节盈利持续承压,在这双手之外,光伏产业供应端落后产能的出清、总量与格局的改善,也在随着产业、技术和资本的运行周期,以及企业之间分化的加剧,而自然而然地发生。

如今,当市场力量主导出清进行时遇上政策加持锦上添花,静候行业曙光。后续随着政策的落实,板块有望迎来“库存加速出清,价格超跌反弹+政策驱动供给侧改善”多重逻辑支撑。

02

光伏行业的“明”

站在碳中和的风口上,光伏行业在过去三年吸引了众多新老玩家的蜂拥扩产,致使市场呈现阶段性供需错配、同质化竞争加剧的态势。

但事实上,凡事都是两面的,光暗同源,相伴而生。

一步步走到今天,中国光伏行业已经实现全球领跑,电池片、组件等重点环节产量产能的全球占比均达80%以上,成功建立起在产业链、供应链和市场份额等领域的绝对优势。

光伏这株向阳之花,哪里的阳光热辣滚烫、荒无人烟,哪里就是它的家;哪里的天地辽阔、赤野千里,它就出现在哪里。

无论如何,全球能源发展安全、清洁、低碳、高效的方向已确立,全球“新能源”转型显著带动了光伏装机需求并且这一趋势仍在持续:

当前,不管是从国内新增装机数还是海外出口数来看,都能力证当前全球光伏装机在23年的高基数下仍能正增长的韧性。(来源:国金证券)

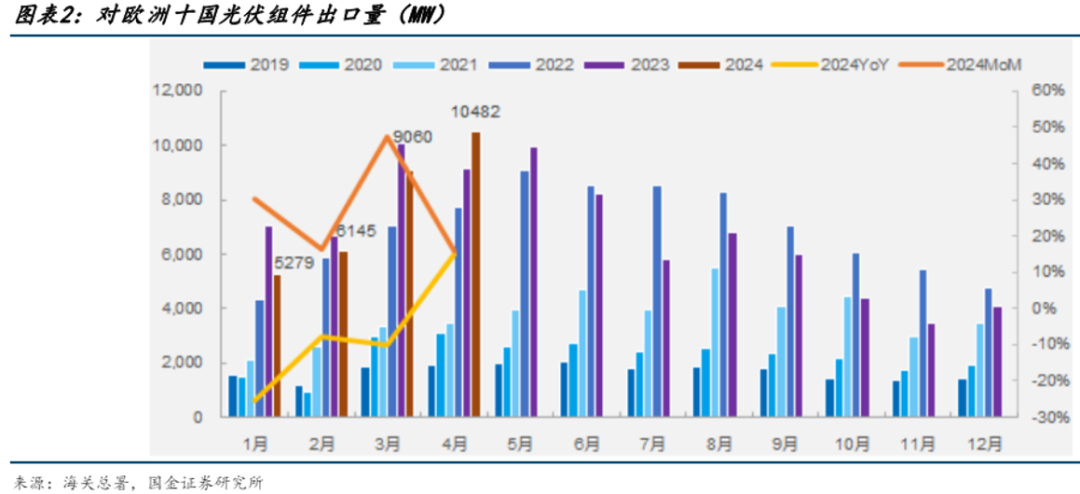

作为外贸“新三样”之一,中国光伏备受海外市场的“宠爱”,出口数据来看,4 月电池组件出口 25.2GW,同比上涨25.9%,欧洲十国单月出口量创历史新高。(来源:国金证券)

往后看,市场所担忧的发达区域的制约在逐步明晰,美国贸易政策的陆续落地也一定程度上释放了市场对美国大选年贸易政策风险的担忧。

事实上,美国对中国光伏产业的围堵打压已有10余年之久。然而,每一次针对中国光伏产业的打压,都展现了中国光伏企业强大的适应能力和市场韧性。

早在2011年,美国商务部便以“中国光伏企业向美国市场非法倾销多晶硅光伏电池、中国政府向中国企业提供包括供应链补贴、设置贸易壁垒等非法补贴”为由,宣布对中国输美太阳能电池(板)展开反倾销和反补贴“双反”调查。

此后10余年间,美国对华打压不断:2017年,宣布对中国企业发起“301调查”;2018年,确认在“双反”税率的基础上增加“201关税”…

不过,中国光伏产业并未被打垮。反之,经过多年发展,如今中国不仅拥有完整的光伏产业链和技术,还有全球最大的光伏发电规模。

美国始终无法摆脱对中国光伏产品的依赖。国际光伏资讯机构PV Tech统计称,美国有40家光伏组件生产商,其中只有12家可以同时制造电池和组件,6家拥有全产业链。如果要剔除中国供应链,那么目前只有3到4家美国企业可以做到关键零部件不依赖中国。(来源:人民日报)

中国光伏产品出口发达地区难度在增加,但与此同时,另一个新兴市场仍在蓬勃发展。中东地区成为我国光伏行业“走出去”的新热点,海外新增区域更值得关注。

据中国光伏行业协会CPIA官微消息,本月中国光伏协会阿联酋出访团满载而归。此次出访主要是对中阿光伏产能合作方面进行探讨,包括制造业企业落地、如何更好推广中国产品、怎样利用好资源开展更好的投资等。

近年,我国对中东地区出口光伏产品金额节节攀升。去年以来,多家光伏企业宣布中东投资计划,规划产能涉及多晶硅、硅片、电池组件和辅材等,需求边际向好。

展望后市,“碳中和”大逻辑仍在,从光伏行业的供需角度来看,需求侧相对稳定,全年需求稳中增长态势不变;而供给侧随着行业主动出清+政策约束无序扩张,企业盈利有望迎来底部抬升。

话说回来,或许行业的全面出清和基本面的快速复苏仍需要一些时间,但从投资角度看,当前板块处于基本面、预期、情绪、机构持仓的四重底部位置相对较为明确。

巅峰诞生无脑的拥护,低谷见证虔诚的信徒。当下的光伏板块,能否再至昔日巅峰是后话,但是在逐步出清、走出谷底的路上存在波段机会,也已是资金的共识。

对于当下的光伏板块来讲,在行业底部阶段的任何边际变化,都可能带动市场预期提前反应,先提估值,再提盈利,挖掘基还是建议投资者及时关注,并根据板块边际变化提前做出应对。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !