关于中润资源的一些蛛丝马迹?

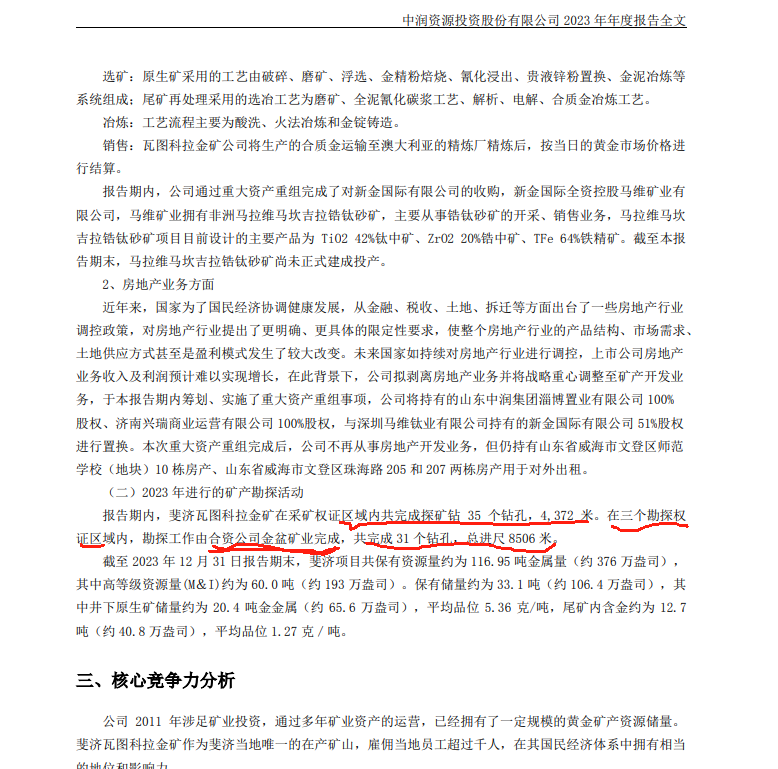

翻看了一下中润资源2023年度的年报,其中探矿活动的描述是:

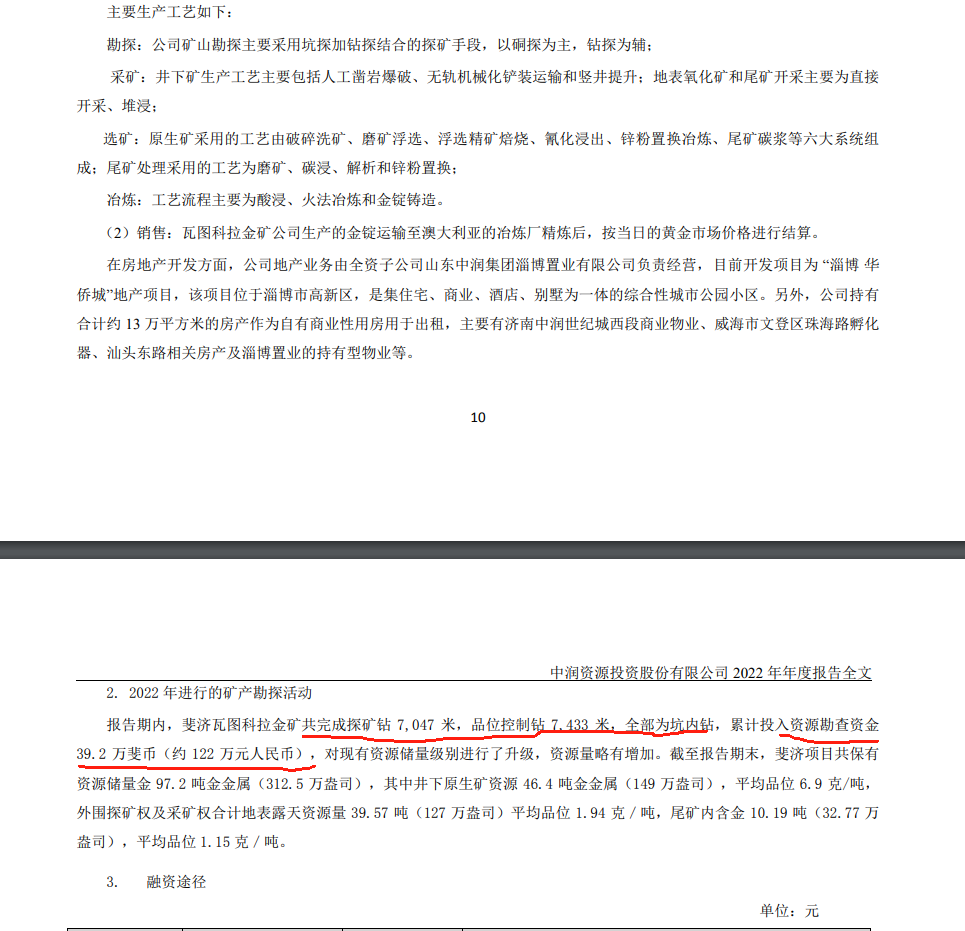

而2022年度报告中也有关于探矿活动的描述:

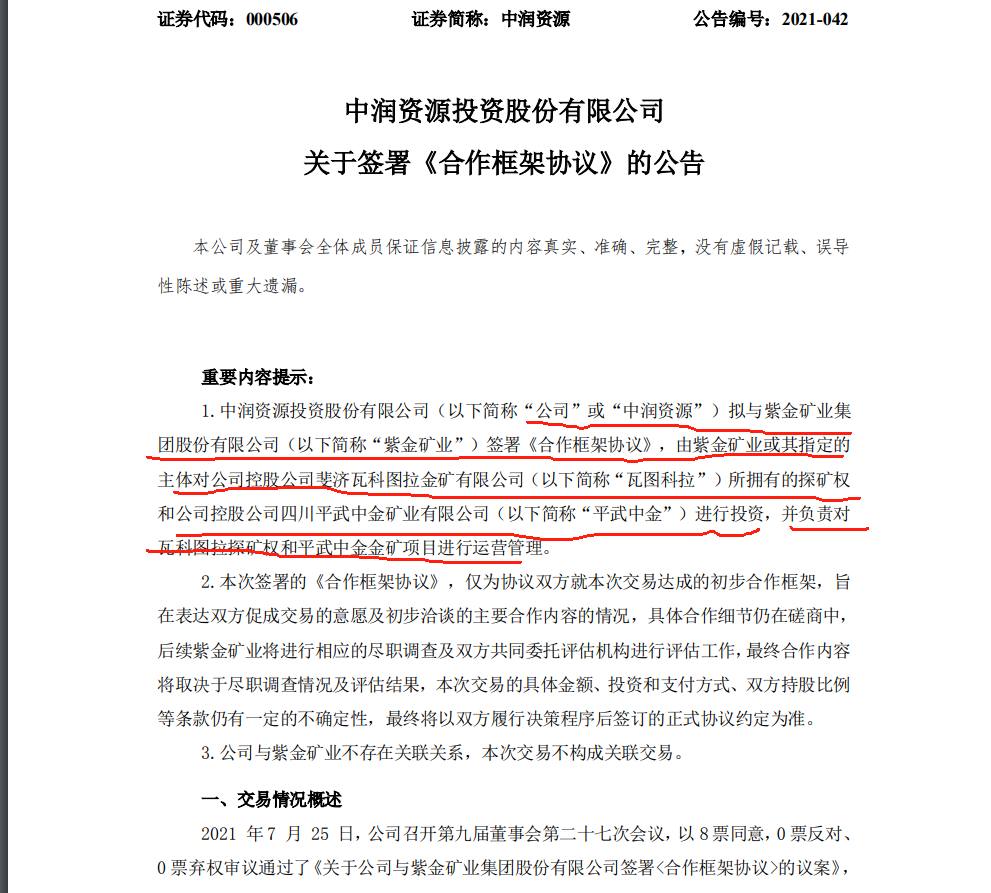

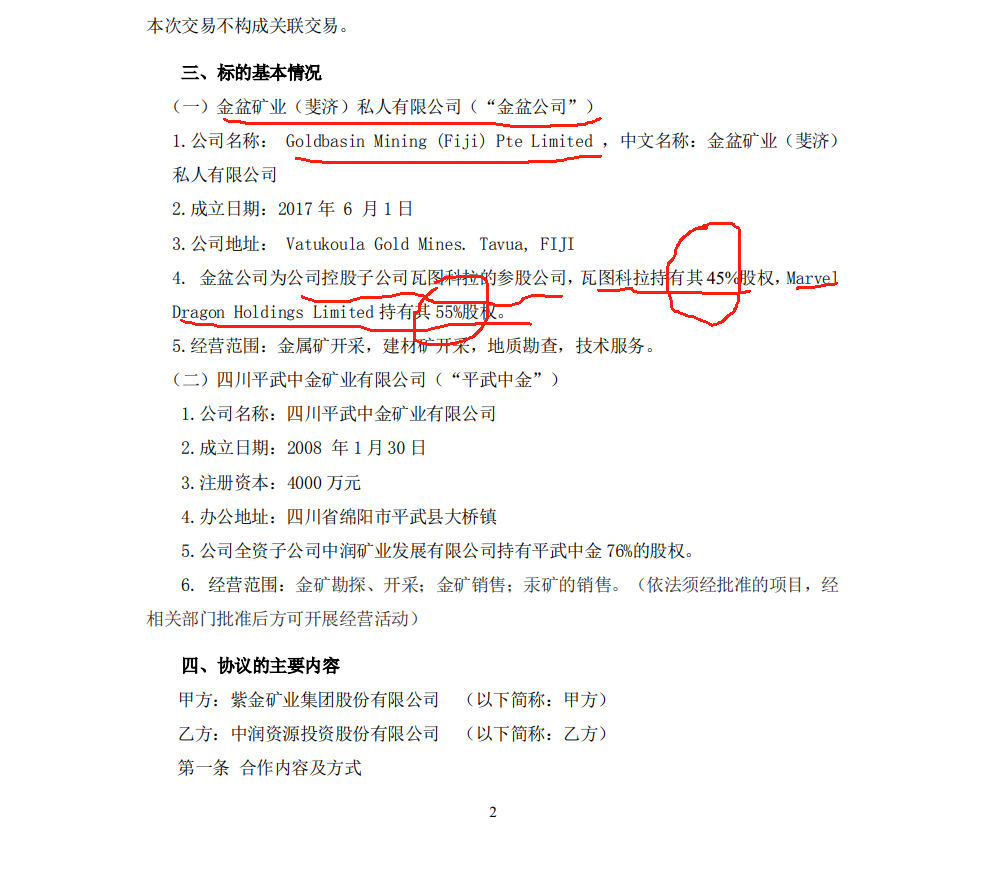

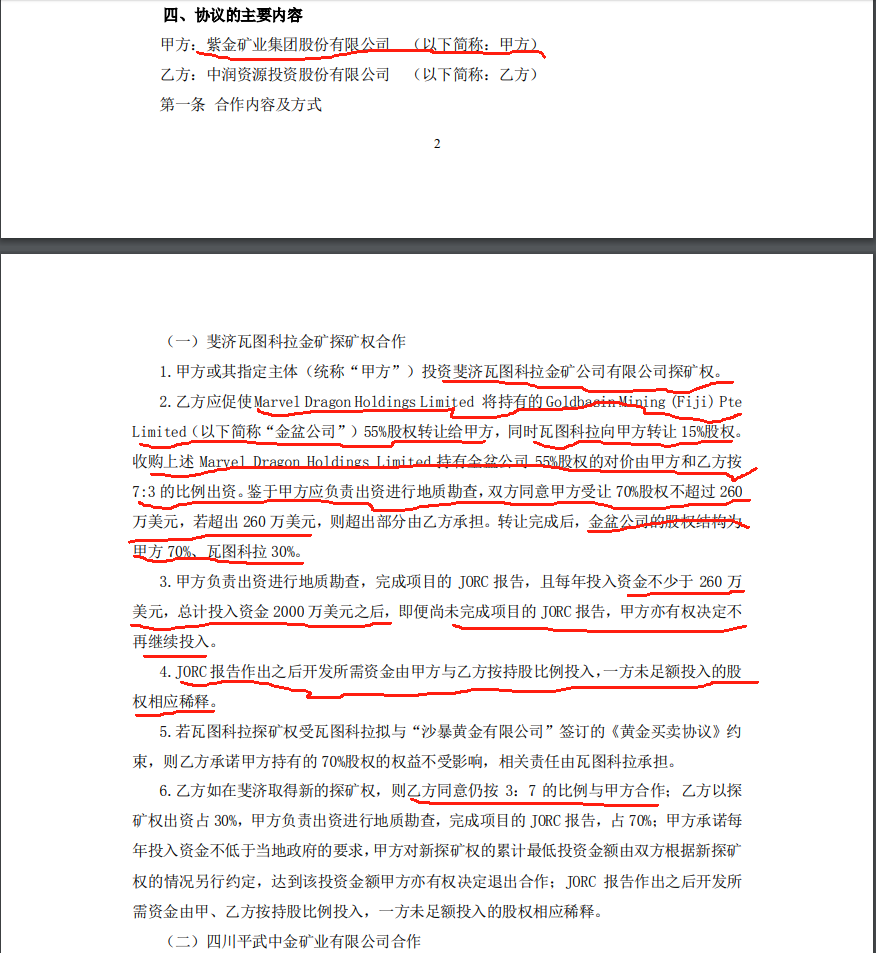

而且,2022年度还列出出了探矿的费用约122万元,根据2023年度报告描述的探矿数据:“探矿钻孔35个,4372米,在三个勘探权证区域内,勘探工作由合资公司金盆矿业完成,共完成31个钻孔,总进尺8506米”。按照岩石钻探每延米造价约300元~1800元计算(由于不知道钻深),2023年度的钻探费用共计在386.34万元~2318.04万元,那么这笔费用最终是由谁买单的呢?注意,年报中特别提示了勘探工作是有金盆公司完成的,而这个金盆公司在2021年7月27日中润与紫金签订的合作框架协议里有具体情况,请看:

由此可以初步认为,紫金矿业在其中的身影,有可能2023年度勘探活动的费用是由紫金矿业出的,只是目前不知道那个金盆公司的股权是否转让完成?我的判断是应该转让完成了,否则紫金不会出这笔费用,而且在合作框架协议中也描述了紫金在勘探活动每年的投入不少于260万美元,如果各位还对这个合作框架协议后续执行与否有疑虑,那不妨看看这个合作框架协议里的另一件事(四川平武中金矿业有限公司合作)的发展程度就会对上述疑虑有所想,

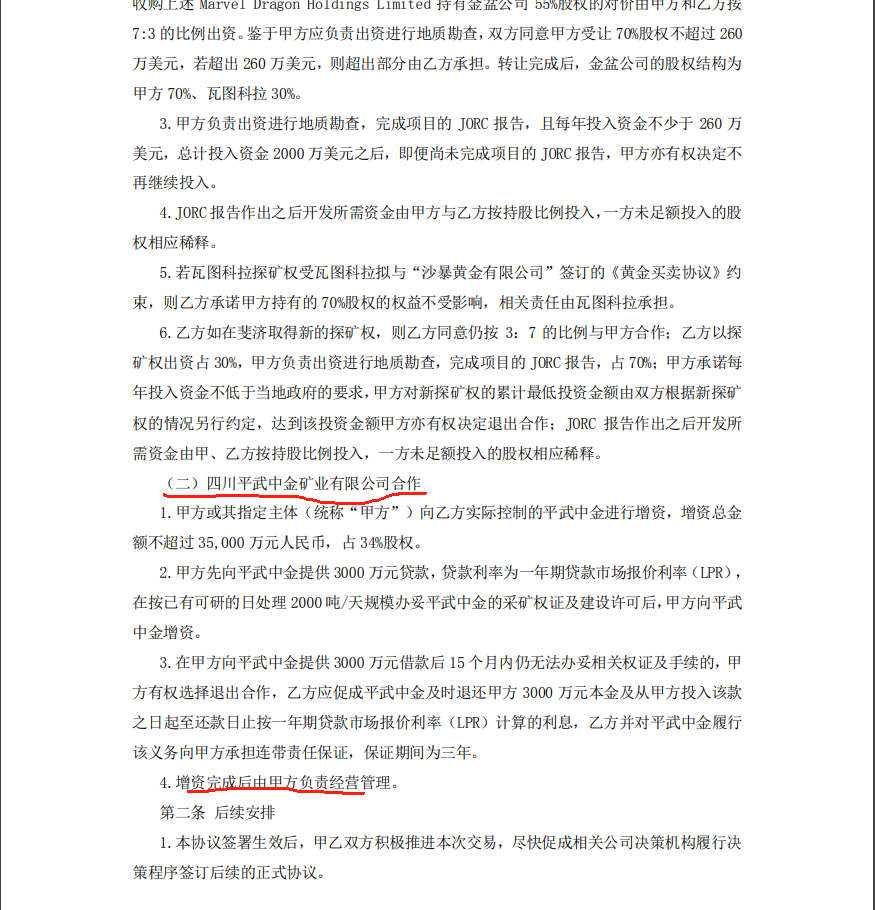

目前,四川平武中金矿业有限公司已经转让给紫金矿业,

由此,是不是可以坚定了信念,那份合作框架协议在有条不紊的执行,

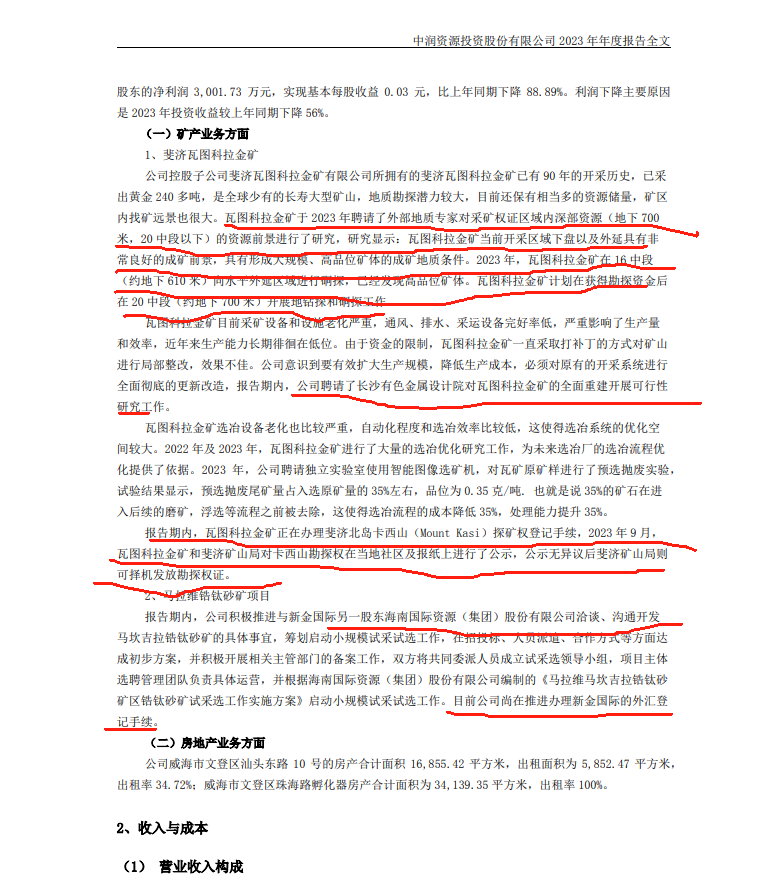

再看看2023年报中叙述的的另一件事:

报告期内,瓦图克拉金矿正在办理斐济北岛卡西山探矿权登记手续,2023年9月,瓦图克拉金矿和斐济矿山局对该探矿权进行公示,公示无异议后择机发探矿权证,到现在(5月30日)已经过去8个月了,不知道斐济公示期是多久?探矿权证是不是近期该发放了?

总之,从上述资料中可以确定的是:1、与紫金的合作框架协议一直在执行,2、探矿权证是不是快要下发了

到底是刻意打压还是一点价值没有?

近期是不是要有什么大动作了?

谜底原来在这里,一个多月的煎熬呀

从天天无量一字板下跌到大部分人吓破胆后放量然后一字板天天涨停,过山车,刺激!

下跌的这么猛,解决掉了融资爆仓盘,上涨就会很轻松了

太疯狂

现在怎么没人提二股东的减持公告了,现在二股东可是能进行减持操作了

去年7月份股价在3元多的时候二股东发布减持公告,减持时间6个月,减持九百多万股;结果到期一股没减持;今年5月份股价连续跌停,股价已经一元多没有开板的迹象,二股东宣布减持两千七百多万,减持期3个月,减持股数是上次的3倍反而减持时间少了3个月,这到底是为了什么?

现在能挣外汇的企业都是香饽饽,中润既有黄金又有外汇

今年能不能融到资是中润生死的关键,瓦图克拉金矿改造的资金和马拉维矿建设投产的资金

本文作者可以追加内容哦 !