一招鲜吃遍天,显然不能总奏效。

文/每日财报 栗佳

从2004年5家健康险公司筹建至今,已满打满算度过了20年韶华,而作为最晚诞生的“第七子”瑞华健康,已经走过了六年的风雨之路。

回首过往,首批诞生的5家健康险公司过得并不顺意,路途荆棘,而后太保健康、复星联合健康和瑞华健康三家新生代健康险公司也相继跻身赛道。

一元复始,万象更新。在一众专业健康险公司“跑马圈地”、“你追我赶”之际,作为至今成立时间最短的瑞华健康,自然给健康险市场搅动了“一池春水”,备受业界关注。

那么,乘着健康险东风而出生的瑞华健康,目前处于怎样的境况中?在经历疼痛和生长并肩前行中,又背负着怎样的希望与梦想?

成立至今累亏6.41亿元,成本支出端压力倍增

于2018年5月成立的瑞华健康,其股东背景却与大多数保险公司不一样,一众股东们来自各行各业,主业又与保险金融业并不契合。根据2024年一季度偿付能力报告显示,瑞华健康最新股权结构共有5家股东,分别为咸阳宇宏房地产、广州实佳控股、深圳东方置地、上海天禧嘉福璞缇客酒店和深圳万纳托,各股东平均持股20%,股权结构分散,不存在实际控制人。

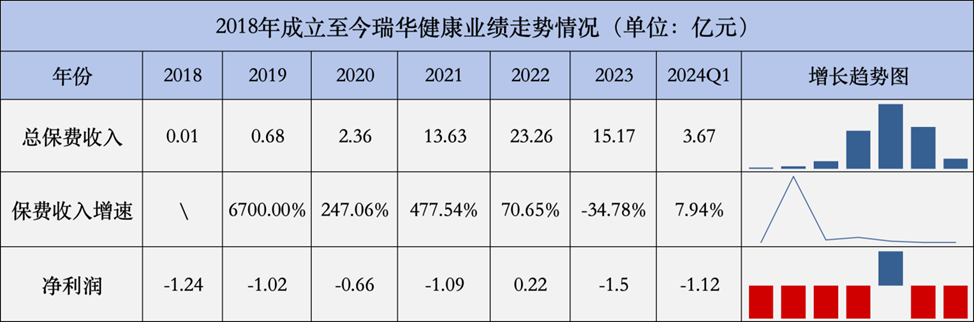

业绩方面,自成立之初到2023年,瑞华健康实现保费收入分别为74.81万元、0.68亿元、2.36亿元、13.63亿元、23.26亿元和15.17亿元。

可以很明显看到,在2023年之前,瑞华健康保费规模持续上扬,期间增速保持着翻倍式增长,然而到了去年之时,这种喜人态势却戛然而止,增速突然掉落至成立以来的负值区间,为-34.78%。

再进一步探究,无论是按险种划分,还是从渠道分析,去年瑞华健康保费收入大幅下滑,皆与这两项指标双双“失守”密不可分。

具体来看,作为对保费收入贡献绝对主力军的健康险产品,2023年其取得的收益为15.16亿元,较2022年的21.93亿元大幅下降了30.87%。

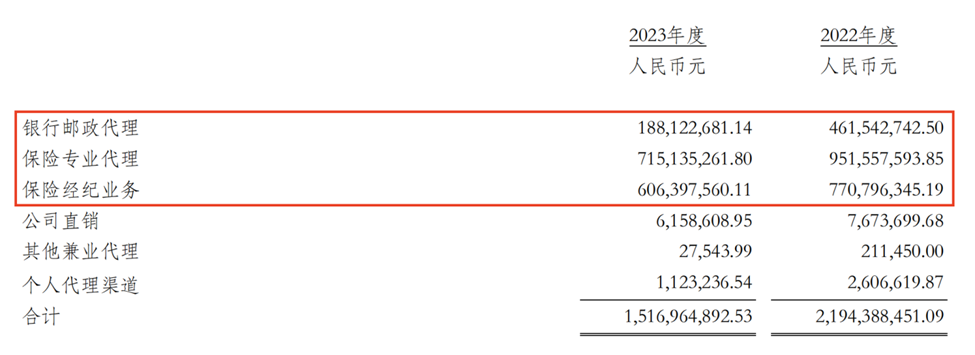

而在渠道方面,去年瑞华健康在银邮代理、保险专代、保险经纪、公司直销和个代等6大渠道上都无一例外出现了“滑铁卢”。其中排名前三的保险专代、保险经纪、银邮代理渠道在2023年取得的保费收入分别为7.15亿元、6.06亿元和1.88亿元,同比分别减少了24.89%、21.4%、59.31%。

值得注意的是,与保费规模在2023年出现重大下行情况相同,瑞华健康盈利能力也跌入了谷底。要知道其净利润自成立以来就一直处于亏损状态,好不容易在2022年实现了扭亏为盈,但在去年又陷入了亏损。

数据显示,2018年-2023年,瑞华健康取得的净利润分别为-1.24亿元、-1.02亿元、-0.66亿元、-1.09亿元、0.22亿元和-1.5亿元。

与大多数成立不久的中小险企一样,瑞华健康之所以呈现接连亏损境地,与逐年居高不下的营业支出有极大关联。我们知道,对于处在发展阶段的寿险企业而言,在大规模广开网点、打通渠道、广纳人才等方面的急剧扩张下,无形之中都会加重自身的成本支出负担。

当然,目前规模处于快速爬升阶段的瑞华健康也不例外。数据显示,成立至今其营业支出分别高达1.41亿元、1.84亿元、3.13亿元、14.86亿元、22.48亿元和14.78亿元。

进入到2024年,瑞华健康业绩并没有实现多大的改善,反而还“越卖越亏”。截至今年一季度末,虽然实现保费收入为3.67亿元,同比增长7.94%,但并没有跑赢整个健康险市场,增速仍较为落后。数据显示,今年一季度全国累计实现健康险原保费收入3607亿元,增速为9.37%。

盈利能力方面,瑞华健康今年一季度取得的净利润为-1.12亿元,相较于2023年同期的-0.28亿元,亏损幅度进一步扩大。同行对比来看,在已披露一季度业绩的5家健康险公司中,人保健康、平安健康、太保健康均实现可观盈利,仅有复星联合健康和瑞华健康是亏损的。而这其中,瑞华健康亏损额度是最高的,排名垫底。

不难发现,加上此前6年的净利润额度,成立至今瑞华健康总计已经亏损掉了6.41亿元。

净资产缩水至负值,偿付能力随之下行

2018年,健康险发展的如火如荼,成为诸多险企最为看重的发力方向之一,不少人将其视为“黄金赛道”,认为在该赛道上狂奔就可以获得源源不断的客户和资源,再以各种形式反哺于其他业务。

彼时,那是一个整体经济仍在上行的时代,只要看好赛道并坚持下去就能获得不俗收益,大多数保险公司之间比拼的无外乎规模和速度,论及商业模式,则是高举高打、人海战术。

粗放的经营理念下,众多险企投入大量资金,行业资产规模也迅速膨胀。然而时过境迁,近年来,市场利率持续下行,资本市场亦跌跌不休,在资产端的空前压力下,保险公司开始走上高质量发展转型之路,试图通过改善经营模式,降低负债成本,提升运营效率。

不过,转型注定是痛苦的,背后的大股东们发现险企不仅陷入盈利难困境,而且一些公司净资产甚至已经开始缩水,偿付能力持续承压。

而瑞华健康就是众多案例的一个缩影,历年浮亏也被“隐藏”在跌跌不休的净资产中。

我们知道,衡量一家保险公司赚钱能力是否足够强大,净资产收益率是一个重要指标。从股东角度看,净资产收益率越高,公司就越好,大于0是底线要求,若为负值,则说明公司亏钱,意味着赚钱能力不足。

2023年,瑞华健康的净资产出现了由正转负的罕见情况,由2022年的0.12亿元降至去年末的-0.36亿元,而净资产收益率则长期位于负值区间,截至去年末,其净资产收益率已经降至-298.55%。可见,瑞华健康的资产在缩水,这种极为不均衡的态势下,也凸显了自身所面临的盈利压力。

此外,净资产的下降也给瑞华健康自身偿付能力带来了极大挑战。按照计算公式,险企的偿付能力充足率=保险公司的实际资本/最低资本,净资产的下降导致险企实际资本的下降,因而会影响险企的偿付能力。

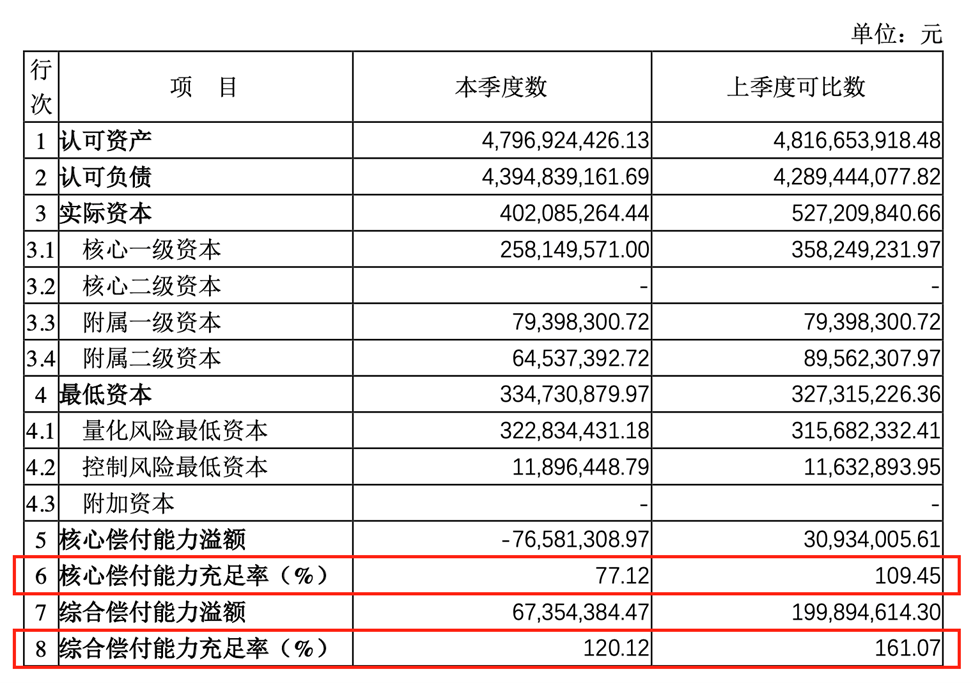

数据显示,截至今年一季度末,瑞华健康核心/综合偿付能力充足率分别仅为77.12%和120.12%,均较2023年末数值大幅缩减了32.33pct、40.95pct。

针对偿付能力出现了急剧滑坡的情况,瑞华健康在一季度偿付能力报告中给出的解释为:“本季度实际资本下降,最低资本上升,故本季度偿付能力较上季度有所下降。”

行业共识在于,偿付能力承压无疑会给险企股东带来巨大的资金补充压力,特别是对于长期亏损的险企,股东不可能一直补血等待其扭亏为盈,因此,在低利率环境下,提升自身盈利能力,也势必成为瑞华健康当务之急。

长护险产品和退保率高度集中,该如何破局?

近年来,随着中国人口老龄化加剧,老年康复护理服务和健康老龄化需求激增,瑞华健康也将长护险作为未来发展重点方向。

瑞华健康董事长陈剖建曾公开表示,作为专业健康保险公司,瑞华一直以来都把长期护理保险作为公司发展的重要方向与战略支柱。瑞华保险将全力以赴推动以护理生态合作为基础的长期护理保险,为中国老龄化社会贡献瑞华智慧和瑞华方案。

2023年,护理险成为瑞华健康保险保费收入的主力险种。该公司保费收入前两位的保险产品分别为瑞华颐悦无忧终身护理保险、瑞华乐享一生终身护理保险。其中,瑞华颐悦无忧终身护理保险这单单一款产品竟然支撑起了公司整个保费规模的半壁江山,去年就贡献了13.5亿元收入,保费占比更是高达89%。

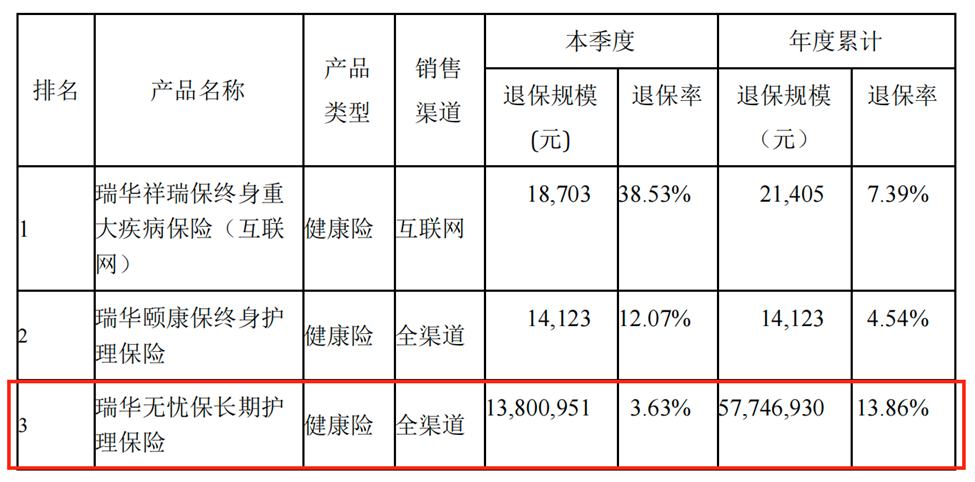

与此同时,我们还发现,其有一款名为“瑞华无忧保长期护理保险”产品去年全年退保金“高居榜首”,达到了0.58亿元,年度退保率为13.86%。而要知道在2023年,瑞华健康总的退保金才为0.69亿元,也就是说,该单款产品的退保金就占据了84.06%,可想而知,瑞华健康退保情况异常集中。

由此可见,瑞华健康同时陷入了高度依赖单一产品,以及单一产品退保率居高不下的两难窘境。而在竞争如此激烈的长护险市场,目前不仅包括人保健康、太保健康、平安健康等头部专业健康险公司早已经在该赛道上开发出了多款产品,而且不少背靠国资背景的中小险企也开始加码发力长护险。

这时候,于瑞华健康而言,依靠单一产品就能“一招鲜吃遍天”,显然是有局限性且极为困难的。因此,唯有紧跟政策,创新设计开发出符合市场需求的多层次保障型产品,才能持续提升自身业务经营效益。同时,我们也期待瑞华健康接下来能给出更多的应对解决方案,尽快将业绩回归至正轨上来。

本文作者可以追加内容哦 !