文 | 刘大勇 来源 | 银河农产品及衍生品 编辑 | 杨兰 审核 | 浦电路交易员

01

摘 要

由于花生种植收益远高于玉米,新季花生种植面积会增加较多。今年贸易商库存高于去年,下游食品企业及花生油厂库存较大,消费低于去年。预计新季花生重心会下移到4.0元/斤附近的低点。对于交易,考虑到目前通货花生价格稳定在4.4元/斤附近,且6月仍有天气炒作,现货可能会小幅反弹。但面积增加幅度较多,新季花生价格会走低,预计10和11花生会持续走低,操作上可以建立花生10和11的空单。

风险点:极端天气影响单产

02国内花生基本面情况

一、中国花生进口较少

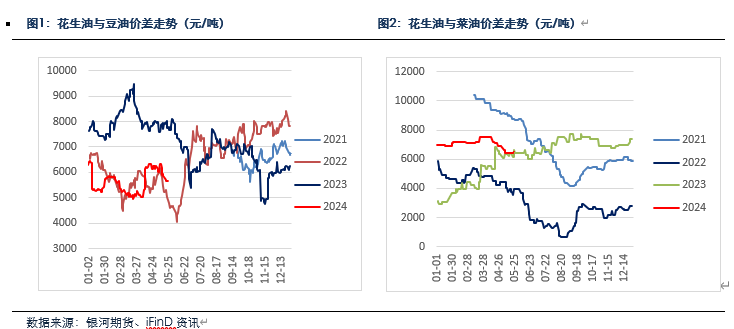

我国是世界上最大的花生生产国,全国花生总产量世界第一。2023年全球花生产量5046万吨,中国产量1830万吨(统计局口径,钢联数据为1654万吨),占比36%,2023年中国花生进口62万吨。在国内主要油料作物中,花生种植面积居第三,仅次于大豆和菜籽。花生一半用于食用,一半用于榨油。在国内油脂消费中,第一是豆油1780万吨,第二是菜油900万吨,第三是棕榈605万吨,第四是花生油326万吨。但花生油价格远过于前三大油脂价格,花生油有自己的定价模式。而花生作为油料和食品类,其走势不完全跟随油脂和下游的食品终端。

二、去年花生收益较高,新季种植面积增加

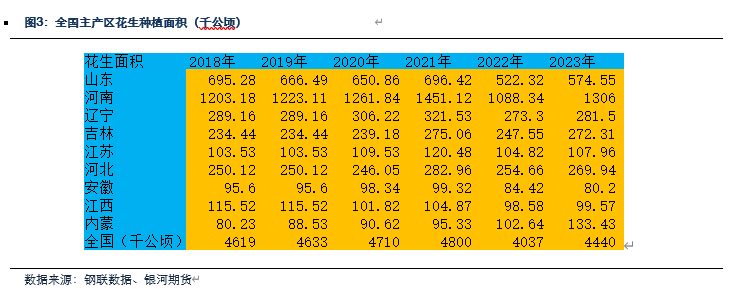

2023年全国花生种植面积大约为4440千公顷,产量大约1654万吨(钢联数据)。其中河南和山东种植面积占比29.4%和12.9%,吉林和辽宁两者之和占比12.5%。对于河南和山东地区,主要是两季作物,麦收后开始种花生或玉米。对于东北地区,只能种一季,选种花生或者玉米。由于2023年玉米价格较低,花生收益远高于玉米,预计2024年花生面积会增加较多。

我们以目前吉林地区为例,按照玉米干粮亩产1280斤(潮粮1600斤),目前农户1.1元/斤,玉米农资成本420元/亩,地租900元/亩,玉米种植收益为88元/亩。种植大豆收益为2.3(元/斤)*330(斤/亩)-1150(地租900+大豆农资成本255)+320(生产者补贴)=-71元/亩。花生农资成本基本在550-600元/亩。按照目前4.7元/斤计算,花生种植收益为4.7(元/斤)*500(斤/亩)-600元(农资)-900元(地租)=850元/亩。

从东北吉林地区花生净重作物来看,花生种植收益远高于玉米和大豆。如果按照华北来看,由于华北大部分农户是自有土地,一年种植两季。按照华北当前花生米价格4.5元/斤计算,花生收益为4.5(元/斤)*500(斤/亩)-600=1650元/亩。玉米收益为1.1(元/斤)*1280(斤/亩)-420(玉米每亩农资成本)=988元/亩。华北种植花生收益也远高于玉米。

根据我们5月底对主产区河南等地的实地调研,2024年全国花生面积预计增10-20%。其中河南增20%左右,吉林增30%左右,辽宁增10-20%,其他花生产区也有不同程度的增加。

三、下游花生油厂亏损,终端需求较差

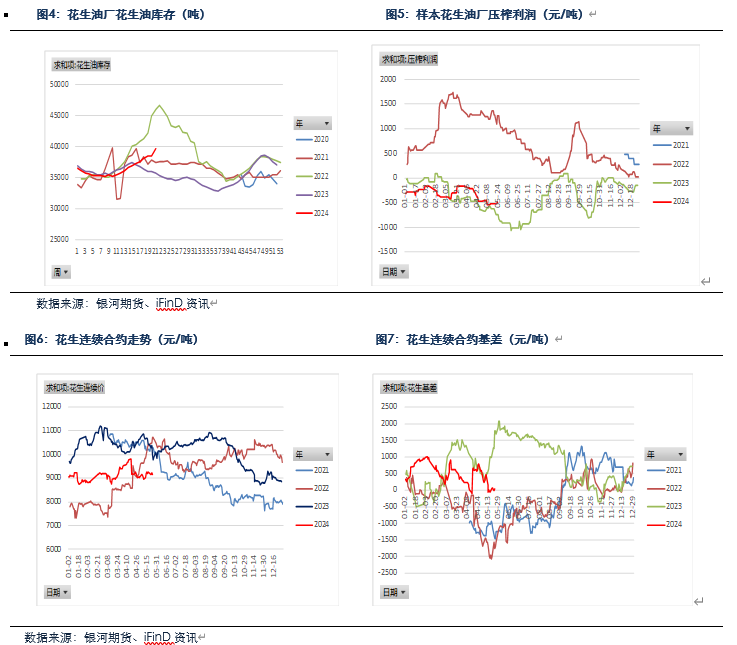

截止到5月底,贸易商库存仍较高,下游食品消费较差,且花生油厂花生油库存处于高位,油厂压制利润亏损扩大。根据钢联数据,截止5月24日,花生油样本企业厂家库存为3.96万吨,高于去年,且花生油库存仍在增加。花生油厂榨利为-431元/吨,花生油厂持续下调收购价格。对于花生食品企业,据我们调研,两广地区消费远低于去年,通货花生价格年后持续下跌,贸易商被动入库,且入库成本大部分在10400元/吨以上。

花生交易策略

花生下游需求较弱,贸易商库存高于去年,今年预期种植面积增加较多,新季花生重心会下移。由于目前玉米供应宽松,且玉米反弹空间有限,按照目前玉米的价格,即使新季花生跌到4.0/斤的价格,花生种植收益也高于玉米。即使6月仍有天气炒作,面积增加幅度大概率会高于天气的影响,预计新季花生压力较大,低点可能在4.0元/斤附近。对于交易,由于04花生的交割问题,10花生可能相对谨慎,但10花生新季花生会注册仓单,10和11花生压力较大。由于目前通货花生米稳定在4.4元/吨附近,6月到7月初,现货可能有小幅反弹,且容易天气炒作,预计10花生6月仍会高位震荡,但反弹高度有限。预计10及11花生底部在8500元/吨以下。

【交易策略】:

花生目前需求偏弱,预期种植面积增加,但现货4.4元/斤短期有支撑,6月现货可能有小幅反弹。但新季花生面积增加,且贸易商库存仍较高,预计10和11花生上方反弹空间有限。操作上,

1.单边:10花生维持窄幅震荡,8500-9500偏弱震荡,9300附近或以上可以尝试做空,11花生在9050附近或以上建立空单,目标8500以下。

2.期权:卖出pk410-C-9300期权。(以上观点仅供参考,不作为入市依据)。

END

END

本文作者可以追加内容哦 !