一、政策引领:个人养老金制度的发展

面对我国日益严峻的人口老龄化趋势,构建健全的养老保障体系尤为迫切,作为中国养老保险体系“第三支柱”的重要制度设计,个人养老金制度的价值日益凸显。2022年10月,人社部联合多部门下发《个人养老金实施办法》,并出台一系列配套文件,标志着个人养老金制度正式进入实施阶段。同年11月,36个城市(地区)启动试点工作,市场对此积极响应,推出多样化的创新型产品,加速个人养老金生态体系的构建。

二、渠道拓宽:个人养老金投资体系的全面构建

随着试点工作的逐步深化与稳健前行,个人养老金投资领域在2023年2月迎来历史性突破,首批个人养老金理财产品正式亮相市场,标志着“储蓄、理财、保险、公募基金”四大核心支柱性个人养老金产品全面布局完成。至此,个人养老金投资者能够依托其专属的资金账户,自主调配多元化的金融工具,灵活配置各类资产。这一里程碑式的发展,为个人养老金投资者提供了更加丰富的选择,助力实现养老资产的多元化规划和个性化管理。

三、产品矩阵:固收+策略成为优选

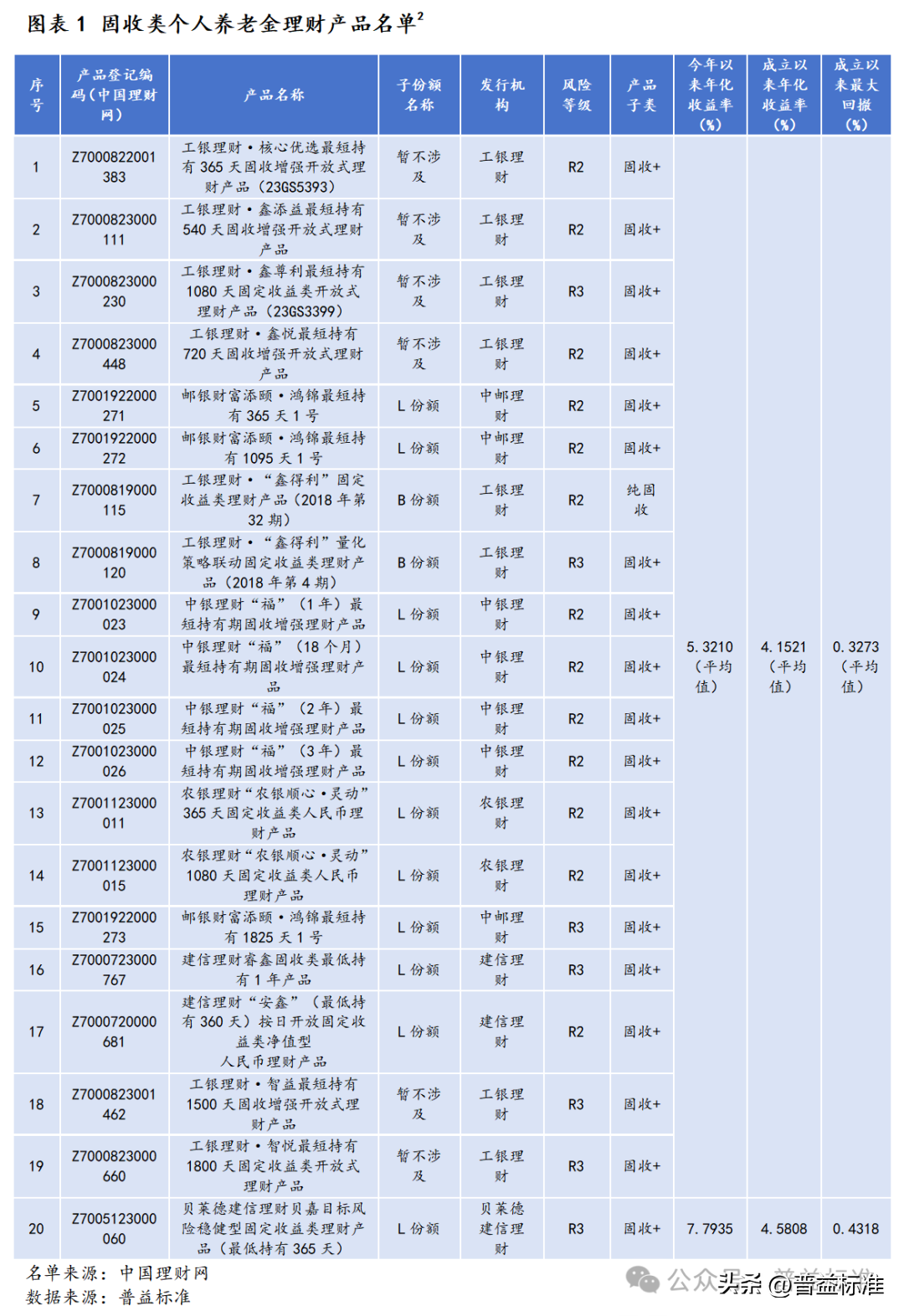

在个人养老金产品矩阵中,个人养老金理财产品因兼顾普惠性、稳健性和支持实体经济的独特优势[1],扮演着重要角色。据中国理财网数据,目前已有包含建信理财、工银理财在内的6家理财公司成功发行个人养老金理财产品,有十余家商业银行代销23只个人养老金理财产品。

在对现有个人养老金理财产品的细致剖析中,我们发现,在23款产品中,R2至R3风险等级(即中低至中等风险)占据了主导地位,值得注意的是,“固收+”策略产品在市场上占据了显著份额。这一趋势背后蕴含的逻辑清晰明了:在当前低利率时代与市场波动加剧的双重背景之下,“固收+”策略适时而生,精准迎合了投资者对风险与收益双重要求的平衡探索。

应用到个人养老金理财领域,“固收+”策略可巧妙融合核心的固定收益资产配置,并以此搭建收益基础。同时,通过审慎添加精选权益类或其他增值资产,追求超越基准的收益,捕捉增值机会,贴合了个人养老金投资的长期性和稳健性需求。

四、案例聚焦:贝嘉目标风险稳健型固定收益类理财产品(最低持有365天)

基于上述个人养老金理财产品名单,选取由贝莱德建信理财发行的贝莱德建信理财贝嘉目标风险稳健型固定收益类理财产品(最低持有365天)进行聚焦解析。该产品成立于2023年7月18日,无固定期限,产品划分为A、L两个份额类别,分别服务于中国建设银行的普通个人投资者及已开设个人养老金资金账户的特定投资者,以精准对接不同群体的养老理财需求。

就投资目标而言,该产品在控制投资组合长期风险在目标风险水平的前提下,通过主动调整大类资产配置和多元化投资策略,力争实现资产的长期稳健增值。穿透后的大类资产配置情况显示,债券资产为其投资组合的重要组成部分,且2024年1季度该类资产的占比较上季度呈上升趋势,产品的稳定性得到进一步强化。实际业绩方面,该产品的L份额今年以来的年化收益率达到7.7935%、成立以来的年化收益率达到4.5808%,而成立以来的最大回撤控制在0.4318%的位置,收益获取与风险控制之间的平衡能力相对较优。

五、总结展望

个人养老金理财作为金融领域的新兴增长点,虽然市场尚处于萌芽阶段,但在国家政策的强力扶持、人口老龄化进程加速的双重动力下,其市场扩容前景预计将一片光明。理财机构将持续深耕“固收+”策略的创新实践,在合规前提下,强化与银行、保险等多方金融机构的战略协同,共筑多元、高效且安全的个人养老金理财生态系统,为国民的养老财务规划铺设更为宽广的道路,开启个性化、智能化的养老理财新篇章。

注:

[1]资料来源:管圣义,李皓,舒辰.落笔个人养老金理财撰写养老金融大文章[J].债券,2024,(04):18-22.

[2]此处数据根据名单中的子份额列的情况进行统计。其中子份额列为“暂不涉及”的产品,以其所对应的总份额进行今年以来年化收益率、最大回撤率指标的统计;子份额列为“L份额”或“B份额”的产品,以其所对应的子份额进行今年以来年化收益率、最大回撤率指标的统计。数据截至日期为2024年5月21日。

重要声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。

本文作者可以追加内容哦 !