一、权益市场表现

(一)市场表现回顾

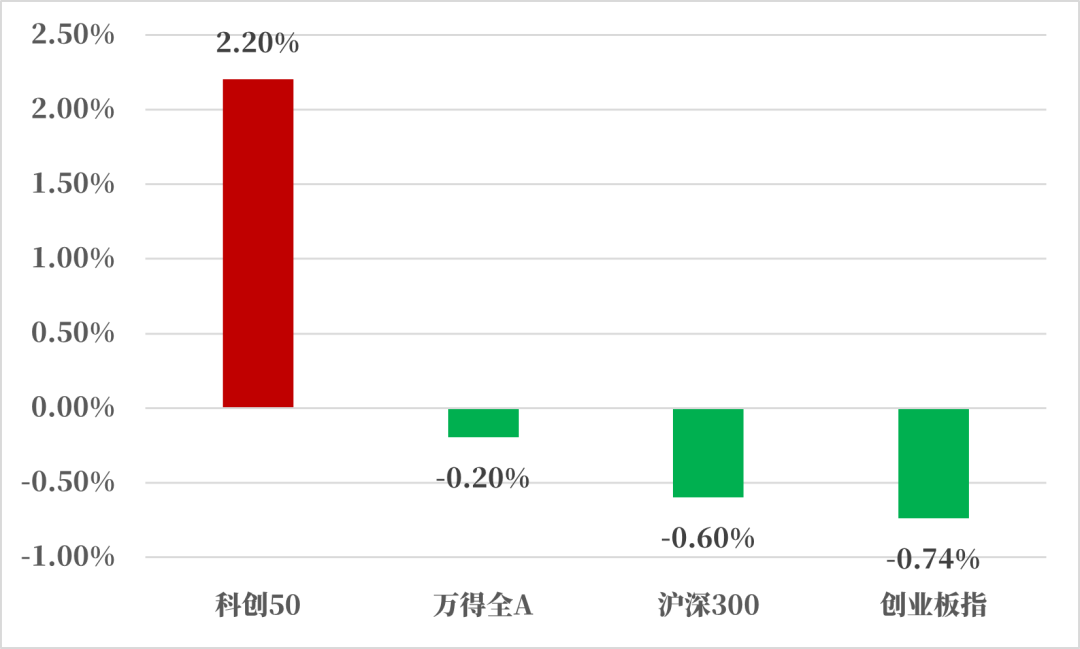

上周科创50上涨2.20%,万得全A下跌0.20%,沪深300下跌0.60%,创业板指下跌0.74%。上周市场交易量较上上周大幅减少,万得全A指数5日日均交易额为7354亿。

国内环境:

5月PMI超季节性回落0.9个百分点至49.5%,其中生产和新订单指标分别回落 2.1个、1.5个百分点至 50.8%、49.6%。在2个月后,PMI重回荣枯线以下。5月PMI回落除却工作日较少、4月节前冲高等因素外,核心矛盾还是需求偏弱。

5月新订单指数、出口订单、在手订单分别回落1.5、2.3、0.3个百分点至49.6%、48.3%、45.3%。物流与采购联合会企业调查显示,反映市场需求不足的制造业企业比重为60.6%,较前月上升 1.2个百分点。需求偏弱下,生产难以持续背离需求、库存也在持续去化。(数据来源:国家统计局)

国际环境:

美国经济有望在相对较高的水平上企稳。从美国劳动力市场上看,目前美国岗位空缺比失业人数小幅回落至1.3,依旧高于2019年1.2的均值。按照过去一年劳动力市场的修复速度,回落至2019年水平还需要一个季度以上时间。难以解决的通胀和供不应求的劳动力使得当前美国居民薪资增速或维持在4%左右。从数据上,美国从工资到居民商品消费再到进口的传导逻辑通畅。3月美国商品消费支出增速回升至3%,带动美国进口增速从1月的-1.1%回升至3月的3.1%。美国库存规模虽然位于高位,但其已基本走出去库周期,美国库存自去年11月增速触底后,已经连续4个月企稳。目前库存绝对规模偏高主要是为了应对愈加频繁的全球贸易摩擦加剧,去库已经告一段落,需求改善是支撑美国进口的主要逻辑。

(二)行业表现回顾

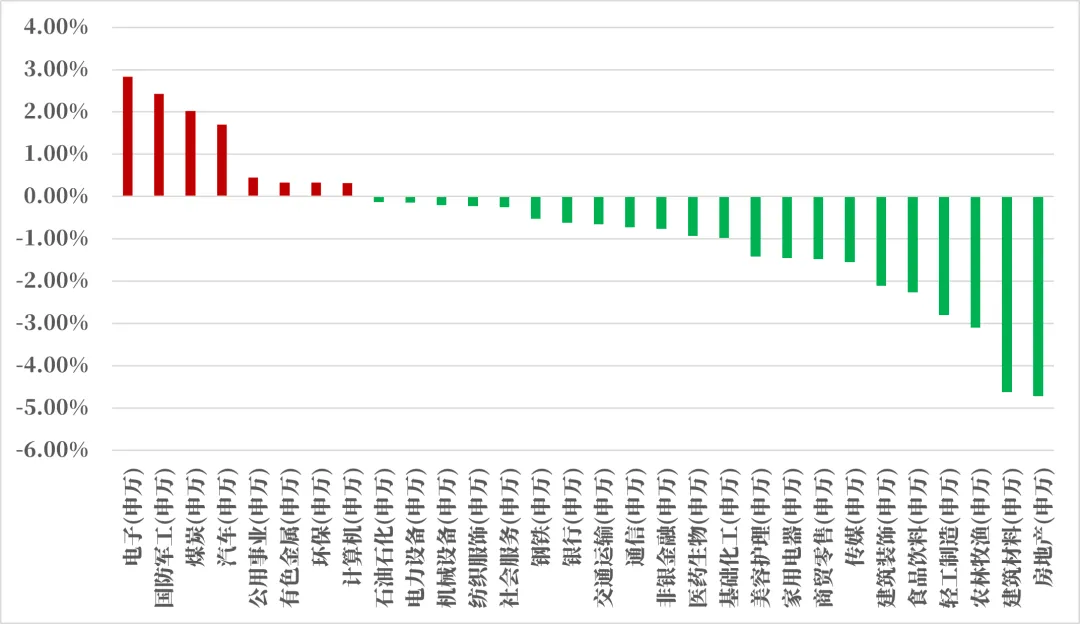

上周行业周涨跌幅方面,31个申万一级行业指数8个行业上涨,上涨幅度较大的行业为电子、国防军工、煤炭,周涨跌幅分别为2.8%,2.4%,2%。农林牧渔、建筑材料、房地产行业跌幅较大,周涨跌幅分别为-3.1%,-4.6%,-4.7%。

上周电子行业涨幅较大,受大基金三期成立催化,5月24日,国家集成电路产业投资基金三期股份有限公司成立,注册资本3440亿元人民币,超过此前市场预期的3000亿规模。前三大股东为财政部、国开金融有限责任公司、上海国盛(集团)有限公司,持股分别占比17.4419%、10.4651%、8.7209%;此外,四大国有银行工行、建行、农行、中行均持股6.25%。

大基金一期成立于2014年9月,募集规模达1387亿元,投资主要聚焦集成电路芯片设计、制造、封装、测试等领域。2018年5月,大基金一期投资完毕,累计投资项目70余个,公开投资公司20余家。

大基金二期成立于2019年1月,募集规模达2042亿元,覆盖的领域也更加多元,涵盖晶圆制造、集成电路设计工具、芯片设计、封装测试、装备、零部件、材料以及应用等多个领域。

大基金三期成立于2024年5月24日,注册资本3440亿元人民币。相较前两期,大基金三期将向先进制程、先进半导体材料&设备更多地倾斜,尤其是光刻机等环节。

财政部牵头成立的大基金以国家资金引导和带动各地方政府成立地方产业基金,使得更多资金注入半导体产业,共同支撑了国内在集成电路领域的技术追赶和市场拓展。在产业政策和资金的推动下,我国开始在一些关键技术领域取得重大突破,并实现部分产品的国产替代,取得了阶段性的成效。大基金三期注册资本超市场预期,鉴于前两期大基金撬动的地方政府资金、私募股权基金等社会资金规模远超大基金本身的募集规模,大基金三期的成立将进一步推动关键领域的国产化进程。

二、债市表现

(一)利率方面

上周债市收涨

周一:统计数据公布,4月份,全国规模以上工业企业利润由3月份同比下降3.5%转为增长4.0%,增速回升7.5个百分点。当日上海调整优化住房限购政策。非本市户籍居民家庭以及单身人士购房缴纳社会保险或个人所得税的年限,调整为购房之日前连续缴纳满3年及以上。市场对一线城市地产优化政策反应钝化,市场更关注后期政策的效果情况。故当日债市整体延续小幅走强态势,至收盘,国债期货收盘多数微涨,30年期主力合约涨0.08%,10年期主力合约涨0.01%,5年期主力合约持平,2年期主力合约涨0.01%。(数据来源:Wind)

周二:上证指数收跌0.46%报3109.57点,创业板指跌1.35%,万得全A跌0.84%。股市公用事业板块领涨,整体走跌,股债走出跷跷板行情。叠加债市供给环境良好,配置环境仍支持债市做多。至收盘,国债期货收盘集体上涨,30年期主力合约涨0.48%,10年期主力合约涨0.15%,5年期主力合约涨0.09%。(数据来源:Wind)

周三:继上海之后,广州、深圳楼市政策放松加码,但债市更关注政策效果,故表现钝化。央行公开市场操作放量,债市延续走暖行情。至收盘,国债期货收盘集体上涨,30年期主力合约涨0.22%,10年期主力合约涨0.03%,5年期主力合约涨0.03%,2年期主力合约涨0.02%。(数据来源:Wind)

周四:据金融时报,从央行近期的多次表态来看——当下并不会进行国债的购买。业内人士表示,市场对央行买卖国债的期待是可以理解的。但如果长期国债收益率持续下行,并非买入的好时机。相反,如若银行存款大量分流债市,无风险资产需求进一步增大,人民银行应该会在必要时卖出国债。国债期货尾盘跳水全线下跌,30年期主力合约收跌0.2%,10年期主力合约跌0.02%,5年期及2年期主力合约跌0.01%。(数据来源:Wind)

周五:据国务院发展研究中心原副主任刘世锦、复旦大学经济学院院长张军等多数学者测算,2.5%-3%是10年期国债收益率的合理区间。受此影响,债市长端利率抬升,短端表现好于长端。至收盘,国债期货全线收跌,30年期主力合约跌0.66%,10年期主力合约跌0.16%,5年期主力合约跌0.07%,2年期主力合约跌0.01%。(数据来源:Wind)

上周债市收涨。全周来看,30年期主力合约涨0.2071%,10年期主力合约涨0.0431%,5年期主力合约涨0.0628%,2年期主力合约涨0.0255%。国债、国开债10Y-1Y期限利差较上上周同期分别收窄了2bps和走阔了1bps。(数据来源:Wind)

利多因素:债市依然保持友好的供给格局。

利空因素:一线城市房地产政策优化;央行主流媒体发声表态央行会在必要时卖出国债;国务院发展研究中心等学者测算出2.5%-3%是10年期国债收益率的合理区间。

高频经济数据跟踪:

生产方面:基建方面逐步推进。 钢铁方面,高炉开工率环比走平,产能利用率环比小幅抬升。库存方面,螺纹钢、线材和建筑钢材环比继续去库存。库存量与历史同期相比偏低。钢厂盈利率环比小幅修复。石油沥青装置开工率环比小幅走升,波动不大。水泥发运率环比走平,水泥库存环比走平,水泥价格环比走升。基建方面逐步推进。生产方面, PTA开工率环比继续走降,PVC开工率环比走平。PTA下游,织机开工率环比走降。汽车方面,全钢胎开工率环比走降,半钢胎开工率环比走平。

需求方面:房地产行业仍有压力。房地产方面,上周二手房挂牌量挂牌价指数环比“量平价降”。百城土地成交面积环比走降。百城土地溢价率环比走降。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积、成交套数数据波动中枢环比走平。

通胀方面:通胀继续起稳。猪肉价格环比走升,蔬菜价格环比走降。布伦特原油价格波动中枢环比走平。国内方面猪肉价格反弹,通胀预计起稳。

外贸方面:出口环比小幅向好。进出口方面,波罗的海干散货指数环比走平。中国出口集装箱运价指数环比小幅抬升。从国内主要港口来看,上海和宁波出口集装箱运价指数环比继续走升。

债市观点:

基本面:基本面延续弱复苏格局。房地产政策释放后的效果仍有待验证。

资金面:央行月末呵护流动性,资金面合理充裕。

政策面:目前来看,货币政策更考虑汇率情况。央行或通过主流媒体发声引导利率合理波动。

债市投资策略:债市整体延续友好供给格局,配置力量对债市形成利多影响。同时,鉴于汇市波动情况,及人民币兑美元中间价的波动情况来看,央行或将在未来的政策中更加考虑汇率方面情况,引导债市合理波动。推荐谨慎做多。

(二)信用方面

发行总览:

上周债券市场一级发行信用债共348只,较上上一周增长14.08%,其中超短融46只,短融13只,中期票据67只,私募债52只,PPN19只,一般公司债13只,累计发行规模2547.40亿元,较上上周增长92.27%。

取消发行情况:

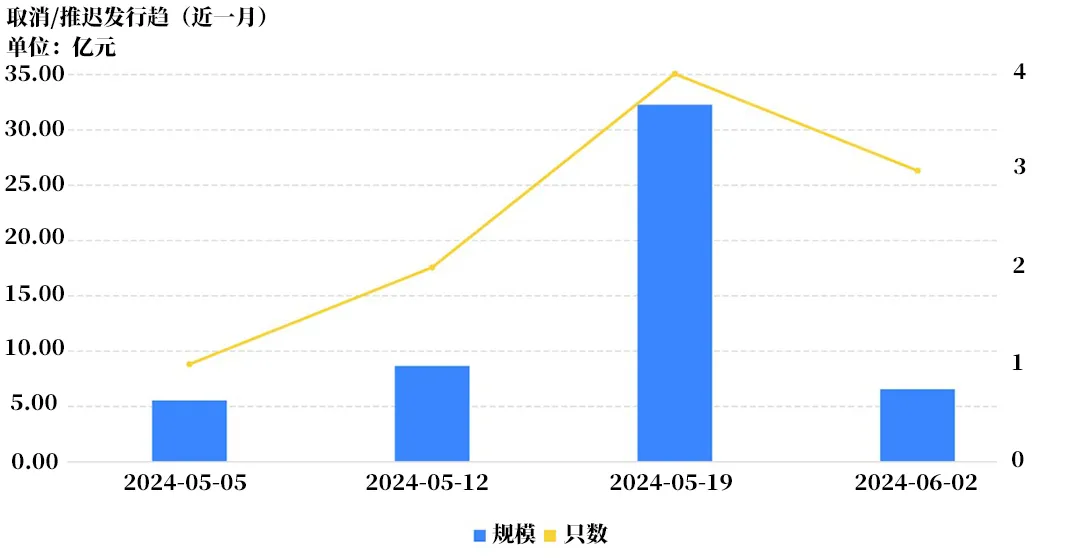

上周取消发行的债券共3只,累计取消发行6.5亿元。截止上周,近一个月共有10只信用债取消发行或者延迟发行,累计取消发行52.79亿元,最新统计如下:

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安裕利率债C(OTCFUND|016659)$

$兴华创新医疗6个月持有混合发起A(OTCFUND|013920)$

$兴华创新医疗6个月持有混合发起C(OTCFUND|013921)$

$兴华消费精选6个月持有混合发起A(OTCFUND|014750)$

$兴华消费精选6个月持有混合发起C(OTCFUND|014751)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !