经济恢复不及预期已经是行业共识,这种大环境带来的影响,体现在了相关互金企业/消费金融公司/银行的业绩数据中。

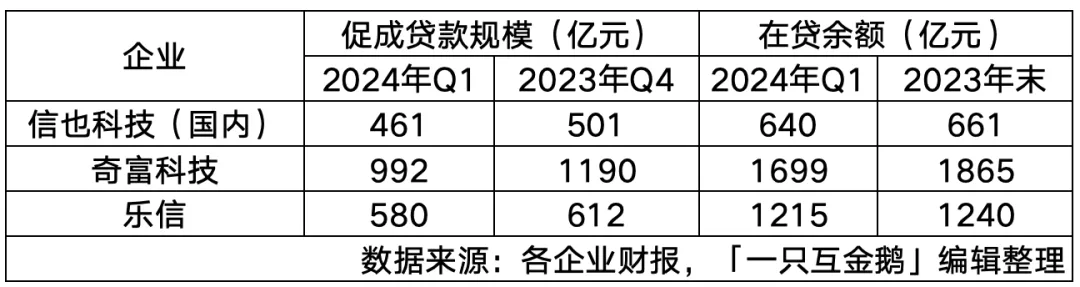

比如近期披露业绩的信也科技(原拍拍贷)、奇富科技(原360金融)、乐信,在今年一季度,促成贷款规模、在贷余额环比都出现了下降。

奇妙的是,虽然促成贷款规模和贷款余额都有所下降,但奇富科技在一季度的净利润不管是同比还是环比均保持了增长。

财报数据显示:2024年一季度,奇富科技净利润11.6亿元,同比增长24.73%,环比增长4.79%。不得不感慨这家平台运营效率之高。

在如此严峻的大环境下,互金类的企业应该如何调整自己的策略,以期待自己面临的风险更小?利润不降?

「一只互金鹅」从头部助贷平台奇富科技2024年Q1财报和投资者电话会的内容总结了5方面的策略调整,希望带给行业参考。

01 获客策略

面对风险,奇富科技的客户运营策略显得更加谨慎。

本季度,奇富科技销售及营销开支为4.16亿元,环比上一季度的5.52亿元减少约25%,奇富科技表示连续减少主要是采用了更审慎的获客方法及较低的单位获客成本。

财报显示,本季度,奇富科技每个信用额度用户的获客成本依次下降了约12%。拥有嵌入式金融业务授信额度的新用户比例从上个季度的34.9%上升到36.4%。

奇富科技表示,在当前环境下,优化客户获取渠道,并提高主要渠道的获取效率是关键。

2024年一季度奇富科技增加了约140万新信用额度用户,而第四季度增加了170万。

奇富科技表示将根据微观条件及时调整新用户获取的脚步,并进一步使获客渠道多样化。

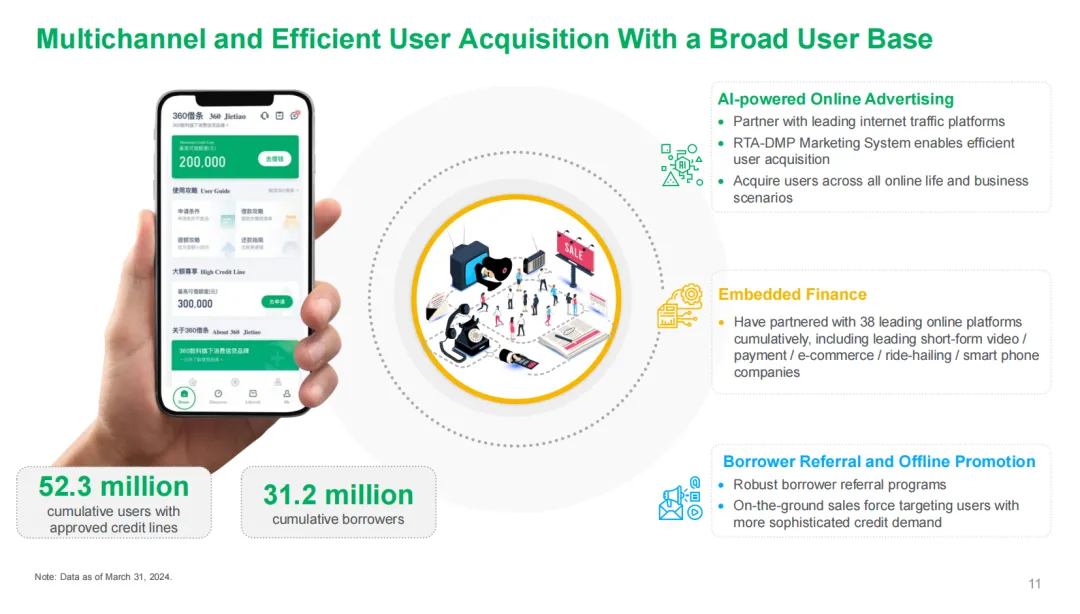

奇富科技财报透露,在获客层面,其主要有三类获客方式——

1、网络平台;一方面与领先的互联网流量平台合作,并通过RTA-DMP营销系统提高获客效率;另一方面也通过在线生活和业务场景来获客;

2、嵌入式金融;奇富科技已经累计与38家领先的线上平台合作,包括领先短视频、支付、电商、网约车、智能手机等公司合作;(其嵌入式金融业务中获得批准信贷额度的新用户比例从上季度的34.9%增至36.4%。)

3、奇富科技还通过借款人推荐计划,以及线下销售队伍进行获客。

广泛的用户群一直是运营的基石。

除了获客策略收紧,奇富科技表示在此环境下将继续专注于激活现有用户群,因为重复借款人历来贡献了业务的绝大部分。

财报数据显示,2024年第一季度,奇富科技整个平台中金融机构发起贷款的复贷量为91.5%,上一季度,该数据为90.8%。

02 业务组合调整

奇富科技在高风险环境下,调整业务非常果断。

会带来更高风险的业务选择直接清退。

投资者电话会透露,在过去两个季度,奇富科技在业务组合层面采取了许多行动,包括:收紧批准率、优化信用限额,以及收缩超过24个月的长期资产。

整体来看,奇富科技提升了不承担信贷风险服务的比重。

据财报显示,2024年一季度,奇富科技撮合的992.37亿元贷款中,轻资本模式、智能信贷引擎(「ICE」)及其他技术解决方案带来的贷款规模有605.06亿元,占总贷款规模的61%,相较于上一季度提升了3.7个百分点,上一季度该类型贷款占总贷款的57.3%。(之前已经解释过:「ICE」指的就是不用承担本金风险的贷款)

从余额来看,轻资本模式、智能信贷引擎(「ICE」)及其他技术解决方案模式的贷款余额占比也在不断提升。截至一季度末,该模式下的贷款余额为1075.97亿元,占总余额的63.32%,相较于上一季度该模余额占总余额的52%提升了超10个百分点。

本季度,奇富科技资产负债表贷款量的百分比增加到28%,在ICE模式下促进的贷款百分比增加到21%。此外,与去年同期相比,ICE模型的take rate增加了76个基点。

奇富科技表示,要减少高风险、长期限贷款的敞口,在降低风险的过程中,将引导尾端客户退出,也就是前面提到的——收缩超过24个月的长期资产。虽然这样会带来短期的不良率增加。

随着提高用户识别和分析的准确性,奇富科技表示,可以加入更多样化的金融机构合作伙伴,通过使资产与不同机构的风险偏好保持一致,加强为各种贷款资产细分市场提供服务的能力。

这也提高了其资产配置效率,更提高了贷款组合的整体回报。

通过更精确地匹配贷款资产和融资合作伙伴,整体实现了更好的风险表现和盈利能力。

一季度,奇富科技的首日逾期率是4.9%,上一季度是5%。

03 风险层面的调整

当前环境下,大多数机构目前都维持审慎经营的姿态,奇富科技亦是如此。

财报显示,其这一季度收紧整体信用标准,进一步在贷款便利化、信用运营和贷后流程中实施了风险策略调整,以改善风险指标。

此外,还修改了整合风险细分的战略框架,并引入了来自领先互联网平台的外部数据源,用于联合建模和评分,提高了识别和拦截高风险客户群体的能力。

在2023年的财报中,奇富科技曾提到引入了字节跳动等外部数据源;以及腾讯和友盟用于联合建模和评分。

最近一年以来,电信运营商的线路管控问题一直是影响各家机构贷后效率的难题。

奇富科技表示近一季度,除了积极扩大和优化线路资源,以提高连接率,还通过完善回款策略和加强激励计划,以提高整体回款效率。

从数据来看,相关调整确实带来了一定的效果——2024年一季度,奇富科技30天的回款率达到85.1%,上一季度,这一数据是84.9%。

此外,在贷后层面,奇富科技在本季度也有取得了一些成果,特别是在诉讼、财产保全等法律诉讼回款应用方面,与去年同期相比,今年前四个月的实际追回额增加了1.7亿元人民币。

奇富科技表示,今年将进一步增加对法律催收的投资。

关于本季度90+逾期率的增加,奇富科技表示,核心原因是,在降低风险的过程中引导尾端客户退出,这导致统计数据的分母下降16.5%。分母的下降直接导致比率上升。

04 融资成本

首先,在本季度,奇富科技总体资金成本下降了70多个基点。

资金成本的降低,总结来说,既有合作金融机构的不断新增,亦有多元化的融资方式带来的成绩。

在本季度,奇富科技又新增了2家金融机构合作伙伴。

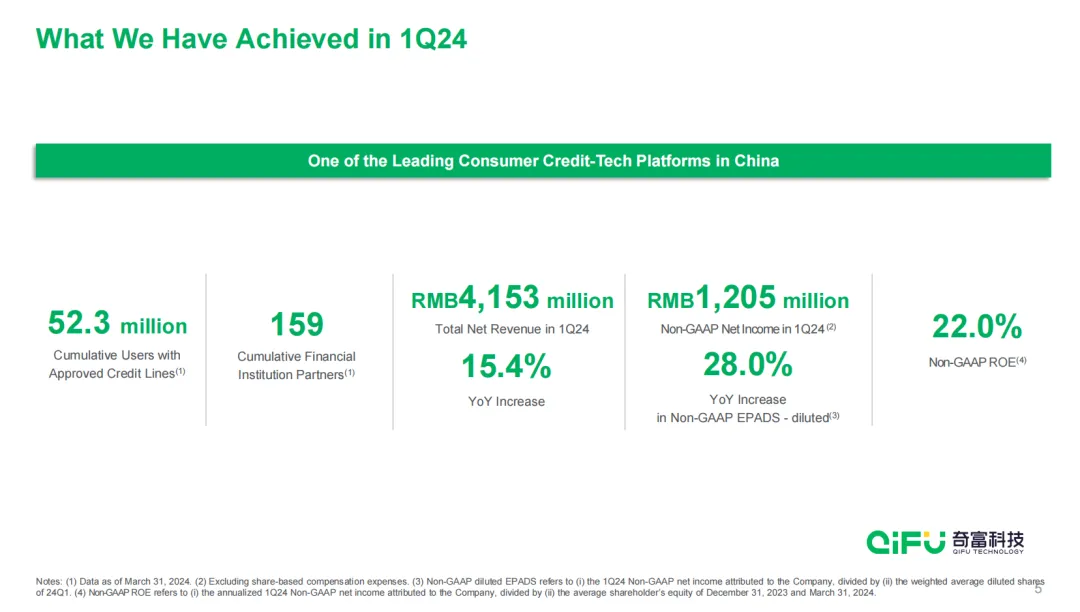

财报显示,奇富科技2024年一季度累计连接159家金融机构合作伙伴及2.414亿名具有潜在信贷需求的消费者,而在上一季度,这两个数据分别为157、2.354亿。

本季度奇富科技发行了53亿人民币的ABS,同比增长130%,发行成本同比下降了约150个基点。

值得注意的是,奇富科技发行了国内第一家获AAA国际评级的交易所ABS,发行规模为10亿元人民币。

奇富科技的ABS计划吸引了全球专业投资者的关注,这使得其扩大了全球融资渠道,又进一步降低了贷款便利化的融资成本。

05 持续投资高端技术

虽然高端技术的投资需要付出大量的资源,但带来的回报足以提升整个运营效率。

奇富科技表示,将重点关注在金融科技领域扩大人工智能和大语言模型的应用,以提高用户体验并提高运营效率。

资料显示,奇富科技已经将大型语言模型集成到核心能力中,并开发了标准化的Qifu AI copilot系统,该系统已部署在包括风险管理、电话营销、贷款收集和客户服务等关键领域。

该系统通过自动语音识别技术或ASR实现智能人机交互。目前,在领先金融行业标准的收款场景中已实现97%的识别准确率。

通过使用声纹识别功能,奇富科技在识别列入黑名单的客户方面达到了95%的准确率,帮助平台有效地防止资产损失和恶意投诉。

最后,奇富科技还推出了人工智能开发工具毓智AI,并将其应用于开发周期的各个阶段,包括需求通信、解决方案设计、编码和测试。

目前奇富科技人工智能生成的代码采用率为20%,在应用领域的开发效率提高了30%。

此外,奇富科技透露,本季与另外两家金融机构建立了伙伴关系,使端到端技术解决方案的金融合作伙伴总数达到7家。这些伙伴关系涵盖不同类别,包括互联网、民营银行、城商银行以及消费金融公司。

通过这种端到端的技术解决方案,2024年4月,奇富科技的日平均贷款额达到1100万元人民币。

随着金融机构在消费信贷市场中发挥越来越突出的作用,奇富科技表示,仍然将致力于协助金融机构推进数字化转型。

展望未来,奇富科技预计在今年剩余时间里保持在融资成本方面的优势,采取更谨慎的营销策略,进一步优化客户获取渠道,并提高主要渠道的获取效率。以及丰富产品价值,实施差异化的用户运营策略,以提高用户满意度并推动LTV的长期增长。

此外,奇富科技还将积极探索更开放的平台模式。

综合来看,大环境风险不减,奇富科技在客户运营、风险策略方面都表现得越来越谨慎,但也通过一系列科技手段,以及更加精细化的运营策略来提高这些环节的效率,以至利润不减。

$奇富科技-S(HK|03660)$$奇富科技(NASDAQ|QFIN)$$乐信(NASDAQ|LX)$

本文作者可以追加内容哦 !