来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:优卡集团于2024年5月31日向港交所递交招股书,拟在香港主板上市,独家保荐人为民银资本,公司是中国最大的金融居间机构科技服务商。2023年公司收入3.34亿元人民币,净利0.34亿元人民币。

LiveReport获悉,来自四川成都的优卡集团于2024年5月31日在港交所首次递交上市申请,拟香港主板上市,独家保荐人为民银资本。

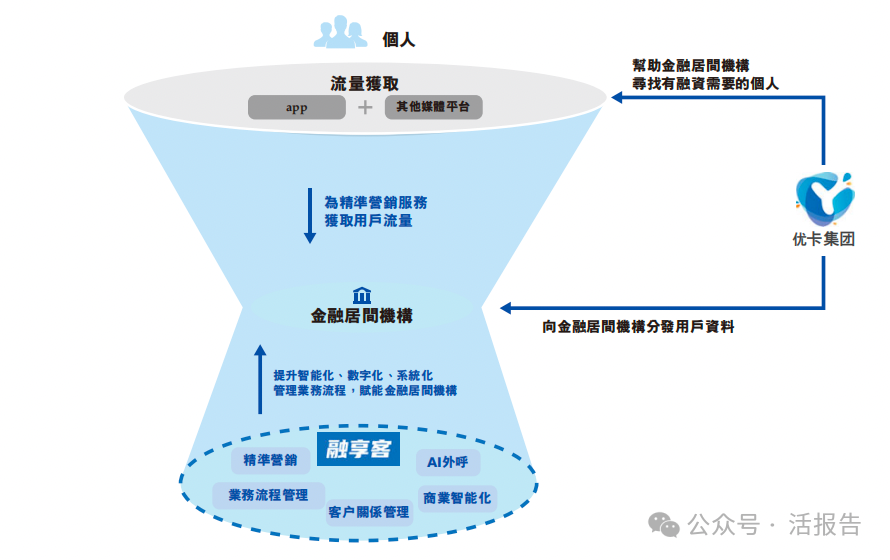

公司是中国最大的金融居间机构科技服务商。在自研SaaS平台融享客的加持下,公司提供一站式解决方案,帮助金融居间机构拓展和激活客户群,实现业务流程数字化,提高整体运营效率。根据招股书,以2022年的营收规模计,公司在中国所有金融居间机构科技服务商中排名第一,市场份额达3.7%。

金融居间机构为主要从事连接持牌金融机构与有融资需要的个人的实体。通过精准营销服务,公司吸引有关个人并将彼等的资料分发至金融居间机构,一般按单次操作成本(CPA)基准收取费用。后期公司将业务范围扩大至为金融居间机构提供量身打造的基于SaaS的业务管理软件解决方案,并从中收取订阅费用。

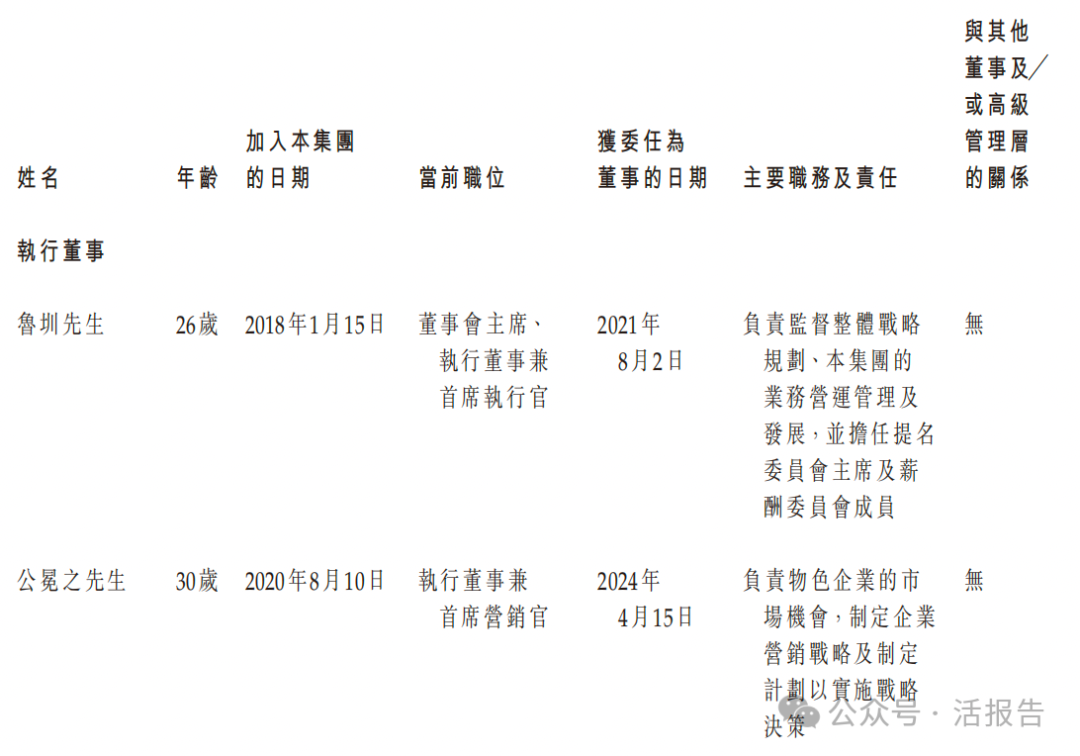

来源:招股书

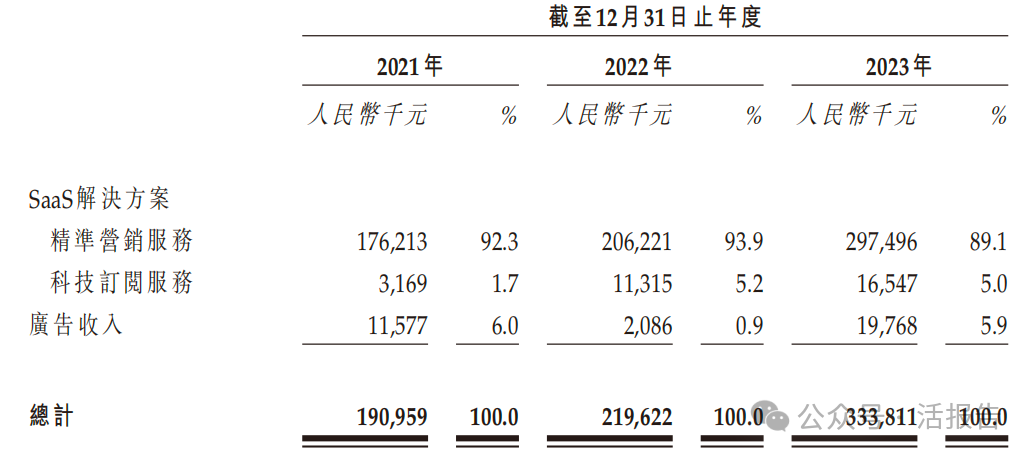

公司的服务主要包括SaaS解决方案(精准营销服务、科技订阅服务)和广告收入。

来源:招股书

财务分析

截至2023年12月31日止,2021年、2022年、2023年:

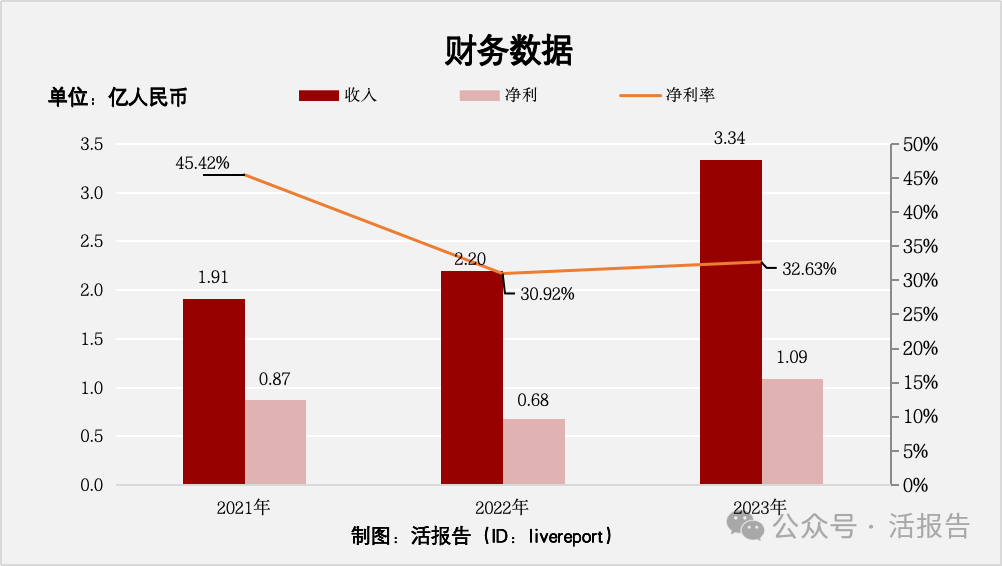

收入分别约为人民币1.91亿元、2.2亿元、3.34亿元,年复合增长率为32.21%;

净利润分别约为人民币1.55亿元、1.03亿元、0.91亿元,年复合增长率为-23.58%;

净利率分别约为81.37%、46.76%、27.19%。

来源:LiveReport大数据

公司过去三年营收高速增长,年复合增长率高于30%;但净利润2022年明显下降,净利率也下降超10个百分点,主要源于数据流量获取成本大幅提升。

截至2023年12月31日,公司账上现金0.23亿,经营活动现金流0.81亿,流动资产1.17亿,流动负债0.73亿。

行业前景

中国金融居间机构信息科技市场

中国金融居间机构信息科技支出(包括硬件及科技服务)规模由2018年的人民币27亿元增长至2022年人民币75亿元,预计2027年将进一步增长至人民币169亿元,2022年 至2027年期间复合年增长率为17.8%。

来源:招股书

行业地位

中国金融居间机构科技服务市场分散,且竞争激烈。2022年,中国金融居间机构科技服务商通过提供软件及增值服务录得总收入规模为人民币60亿元。排名前五的市场参与者总市场份额约6.6%,其余大部分市场参与者为区域服务商。就2022年科技服务收益而言,公司是中国最大的金融居间机构科技服务商。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:迈富时[2556.HK]

根据弗若斯特沙利文的资料,按2022年收入计,公司是中国最大的营销及销售SaaS解决方案提供商。在中国五大营销及销售SaaS解决方案提供商中,按SaaS业务收入增长计,公司是增长最快的公司,2020年至2022年的复合年增长率为53.4%。公司通过Marketingforce平台提供一整套营销及销售SaaS解决方案。

来源:LiveReport大数据

主要股东

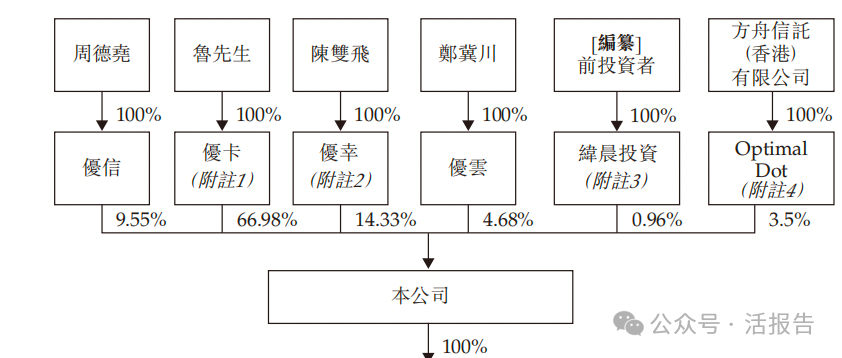

鲁圳持股为66.98%,周德尧持股为9.55%,陈双飞持股为14.33%,郑冀川持股为4.68%,方舟信托持股为3.5%,陈平持股为0.96%。

公司架构如下:

来源:招股书

上市前投资

陈平在2024年2月27日通过纬晨投资投资200万元人民币。

管理层情况

中介团队

据LiveReport大数据统计,优卡集团中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现较好;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

据LiveReport大数据统计,民银资本保荐项目的首日破发率是38.46%。

来源:LiveReport大数据

本文作者可以追加内容哦 !