撰稿|行星

来源|贝多财经

“我是都市丽人,你呢”?

曾几何时,国产内衣品牌都市丽人(HK:02298)与这句朗朗上口的广告语一同火遍大街小巷,成为众多消费者的首选。但随着内衣市场的变革,都市丽人的品牌护城河逐渐失守,先发优势不复存在。

翻阅都市丽人2023年的业绩报告可知,这家成立于1998年的内衣零售品牌正处在互联网浪潮影响下,产品、渠道、营销全面老化的“至暗时刻”,依托于电商平台崛起的新零售内衣品牌,更是挤占了都市丽人的市场空间。

昔日试图打造中国版“维多利亚的秘密”的都市丽人,如今走向暮年,垂垂老矣。押注下沉市场,又能够为其增添几分逆风翻盘的胜算?

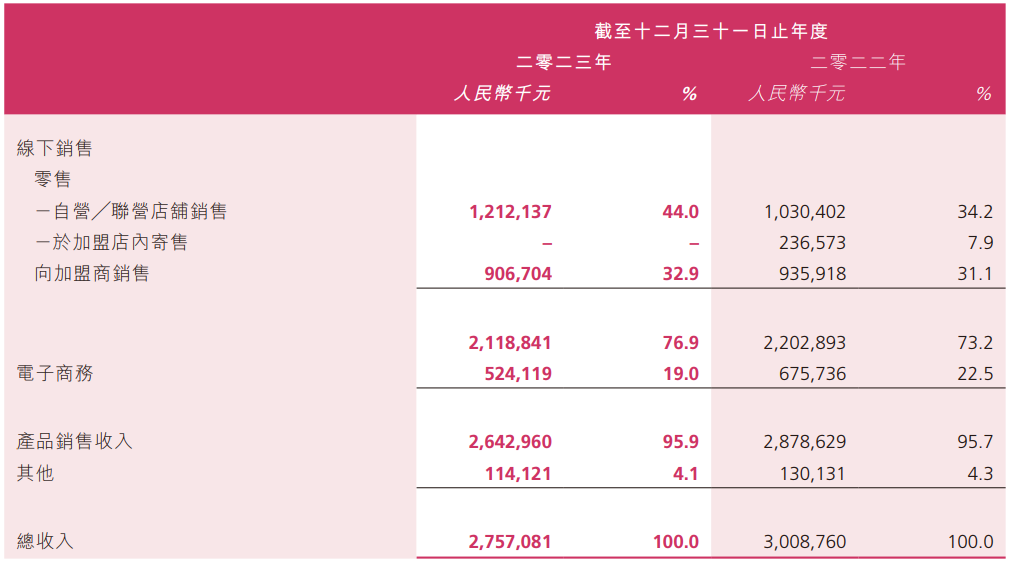

一、收入萎靡不振,股价跌跌不休2023年,都市丽人实现营收27.57亿元,较2022年同期的30.09亿元下滑8.4%,总收入规模甚至不及2013年的29亿元。其中,来自产品销售的收入为26.43亿元,较2022年的28.79亿元下滑8.2%。

魔镜市场情报亦显示,按2023年“双十一”的累计成交销售金额计,在女士内衣/男士内衣/家居服类目中,内衣新锐品牌蕉内、Ubras分别位列天猫内衣店铺销售榜前两名,而前十名单中,并未见到都市丽人的踪迹。

另据前瞻产业研究院总结的数据,都市丽人以1.3%的市场占有率,位列2023年中国内衣上市公司第二,不仅与爱慕股份(603511.SH)的2.1%存在一定差距,还面临着被市占率为1.2%的汇洁股份(002763.SZ)弯道超车的风险。

而在此前,“中国内衣第一股”都市丽人已稳坐中国内衣市场头把交椅多年,市占率甚至一度超过了第二名至第五名的总和,是当之无愧的行业佼佼者。弗若斯特沙利文数据显示,2017年至2021年都市丽人连续5年全国销量领先。

昔日的市场龙头老大,为何会沦落至此?整理都市丽人自2014年上市以来的财报不难发现,该公司的经营困境可谓“冰冻三尺,非一日之寒”,早在几年前便有所显现。

都市丽人曾于2017年发布公告称,其和日本大都会株式会社、日本KIMURATAN株式会社举行战略合作签约,将向复星国际全资子公司以9.17%的溢价配股6亿港元。交易完成后,复星将成为都市丽人的战略性股东。

彼时,都市丽人与复兴签订了业绩对赌协议,要求前者2017年、2018年营收同比增长不低于3%和6%;净利润同比增长20%和15%,或2018年的营收和利润较2016年分别上升不低于9.18%和38%,否则需支付1亿港元作为补偿。

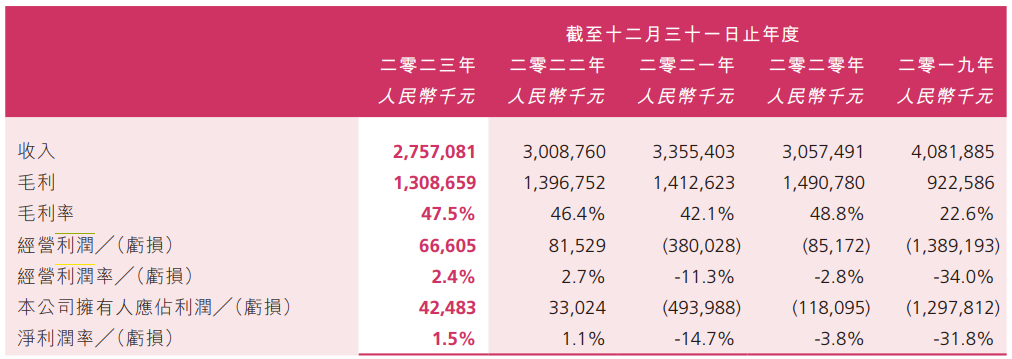

而在连续五年保持营收增势,并于2018年实现50.96亿元的收入新高,完成对赌协议要求后,都市丽人的收入于2019年大幅下滑至40.82亿元,跌幅约为19.9%。在此之后,该公司的业绩便一蹶不振,始终在30亿元上下波动。

2020年至2022年,都市丽人的营业收入分别为30.57亿元、33.55亿元和30.09亿元,收入增长率分别为-25.1%、9.7%和-10.3%。就这个维度而言,都市丽人2023年27.57亿元的收入跌破30亿元门槛,来到历史新低。

连续多年业绩不振,严重挫伤了二级市场对都市丽人的信心。自2018年4月以来,该公司的股价一路走低,截至2024年5月31日报收0.209港元/股,总市值仅剩4.7亿港元,高达205亿港元的市值巅峰最终化为泡影。

二、存货问题突出,改模式换利润比起接连下滑的收入规模,都市丽人的经营效益更是市场关注的焦点。与2019年收入下滑相同步,该公司的净利润由盈转亏至-12.98亿元,并在此后的两年间持续录得净亏损,亏损额度分别为1.18亿元和4.94亿元。

存货问题,是都市丽人亏损的主要原因。该公司于2019年将旧存货一次性撇减,以及豁免客户拖欠账款、预提应收账减值拨备以及闭店成本等所致,上述合计近12亿元。截至2021年末,都市丽人的存货账面值达9.64亿元。

营收疲软,利润转负的压力下,原本于2019年退居二线的都市丽人创始人郑耀南也坐不住了。在发布2021年盈利警告后,都市丽人原CEO萧家乐宣布离职,创始人郑耀南回归继任CEO一职,承担起“救火队长”的责任。

郑耀南为都市丽人定下2022年“筑基起势”,2023年“渐入佳境”,2024年“重塑非凡”的目标,并开始在供应链改革上下功夫。自2022年下半年起,该公司主动终止了向加盟商的寄售安排,从而降低了佣金支出。

与此同时,都市丽人的加盟商订货模式逐渐由期货转换为现货制,常规品订货比例为60%,剩下40%根据当季销售快速反应;将订货会从每年4次减少至每年2次,防止过度出货,增加商品售罄率,转移该公司的库存压力。

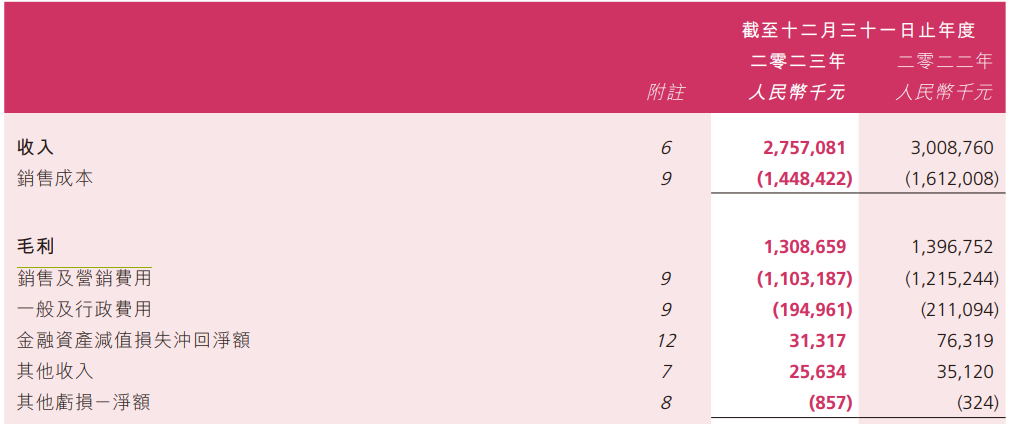

降本增效成果最直观的反映,便是都市丽人2022年以来的销售及营销费用的降低。该类费用由2021年的15.39亿元降至2022年的12.15亿元,并进一步减少9.2%至2023年的11.03亿元,使其能够更有效、更精准地投放市场推广活动。

供应链的优化与经营成本的降低,使得都市丽人2022年利润表现回正,恢复2402.4万元的盈利。该公司于2023年进一步实现净利润4068.6万元,同比增长28.6%;净利润率为1.5%,较2022年同期增长0.4个百分点。

不仅如此,都市丽人的毛利水平也有所提振,毛利率由2019年的22.6%一路上升至2022年的46.4%,又增长1.1个百分点至2023年的47.5%;经营活动所得的现金流量也上升62.5%至3.83亿元。

都市丽人CFO蔡玮轩称:“2023年,我们强控存货,库存回到了比较健康的水平,年末存货较期初减少约1亿元,且2021年及以前的库存对比期初减少62%,上市超过1年的产品存货占比由2022年末的60.3%下降到2023年末的约42.5%。”

三、品牌转型下沉,线下市场难题2012年,郑耀南曾对外放出豪言,表示都市丽人将启动“万店计划”,门店数量预计到2015年将从近4000家扩张到8000家,冲刺百亿销售额。都市丽人的门店拓展也正如郑耀南预期那般迅猛,2015年一年内便净增加超1000家零售店。

和门店体量相比,能否实现规模效益才是“硬通货”。大肆扩张的都市丽人很快遭到“反噬”,自2016年起开始关闭多家亏损门店,零售店总数由2015年的8058家缩减至2018年的7305家,与“万店计划”渐行渐远。

“2021年之前的升级过程中,我们并没有找到真正适合自己成长的方法”,郑耀南毫不避讳地指出都市丽人在发展过程中的问题,并称“我发现大家认为都市丽人是一个价格亲民、产品品质不错的品牌,都市丽人要回到三四五线市场去”。

都市丽人于2022年启动“百城千店战役”,强化下沉市场布局,打造“1+N+特”的零售门店矩阵,根据消费需求匹配不同的店型和商品组合,精准促进终端销售。2023年,都市丽人加盟及联营渠道新开店铺数量800多家,同比增长超70%。

在都市丽人超4300家的门店中,三分之二分布于三四五线城市和县级市场。郑耀南在业绩会上透露,都市丽人2024年计划再开1100多家店,包括约100家直营店和1000家加盟店,并将900家门店开设在三五线城市,甚至县城。

但在探索可持续的下沉市场商业模式的同时,郑耀南和都市丽人不得不思考一个更为现实的问题——在线上电商平台成为重要销售渠道的当下,持续进行线下门店的扩张,究竟能为品牌带来多少客流量?

艾媒咨询发布的《2020年中国内衣行业发展现状及消费者习惯分析报告》显示,年轻消费者习惯线上购物,2020年国内内衣消费者线上渠道的占比达到43.2%,超市占比31.1%。相比之下,品牌专柜与独立店的占比仅为30.2%。

根据都市丽人2023年的财报,该公司的电商渠道因处于整合阶段,收入由2022年的6.76亿元降低22.4%至2023年的5.24亿元,占比亦由22.5%降至19.0%。而魔方市场情报显示,蕉内双十一期间的销售额就已达到4.64亿元。

在郑耀南的预期中,“当店效上升,加盟商就能盈利,就能持续地开店进货,从而形成良性循环”。但就目前的情况而言,都市丽人在营销打法、产品创新等方面仍与新锐品牌存在一定的差距。

如何利用品牌长久以来积累的知名度打通下沉市场,在新零售品牌手中抢占更多的市场份额,内衣线下零售的天花板又有多高,都将是都市丽人“百城千店战役”中绕不开的问题。

本文作者可以追加内容哦 !