公司股价坐上“过山车”不足为奇,但引起市场情绪变化的原因倒值得一番探究。

看向医药板块,6月3日,金斯瑞生物科技股价大跌近18%,而到了6月4日则实现了反弹,公司股价盘中一度涨超13%。

据了解,这一轮涨势或由公司的技术成果带来。

6月4日,金斯瑞生物科技发布的一则公告显示,其子公司传奇生物科技股份有限公司已向美国证券交易委员会提交了6-K表格,并首次宣布用于治疗多发性骨髓瘤的2期CARTITUDE-2队列D研究结果。

资料显示,自体干细胞移植后未达到完全缓解的患者,通过单次输注CARVYKTI(也称为西达基奥仑赛,或 cilta-cel),无论是否联合来那度胺维持治疗,均能实现深度持久的病情缓解。

值得一提的是,2024年第一季度,依托CARVYKTI持续放量,传奇生物实现收入9399.1万美元,同比增长158.67%。而随着主力产品的治疗效果加强,企业或能实现更大的业绩增长。

可以说,当前资本市场始终注重的是金斯瑞生物科技的研发实力能否为其发展赋能多少,若企业不断推进产品研发进程,并有显著成果,资本市场的态度也会更加乐观积极。

不过,联系此前的股价下跌表现来看,市场也难掩对金斯瑞生物科技的担忧,根源或在于公司的全球化布局。

目前,CXO行业经常强调一句话——“出海不是一个选择项而是一个必选项”,为了打开更大的市场规模,并增强国际影响力,相关企业均在拓展海外业务。

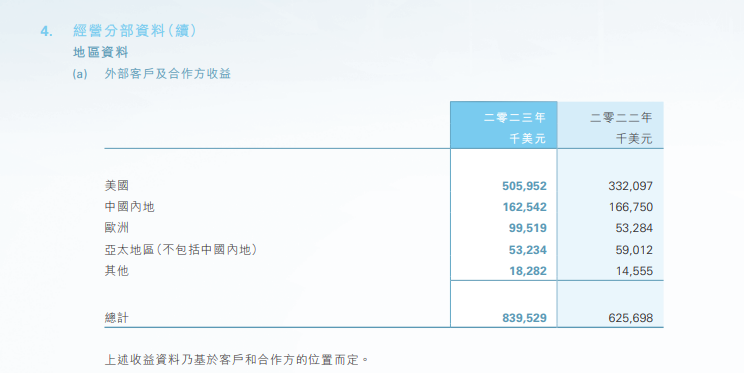

对此,财报数据有一定体现:2023年,药明康德、凯莱英、泰格医药、康龙化成的境外营收占比分别达到81.8%、81.07%、42.65%、82.88%;而金斯瑞生物科技去年从美国市场获得收入5.06亿美元,占总营收的比重约60%。

诚然,当前海外CXO市场的景气度颇高,据Frost&Sullivan数据,预计2025年全球CXO市场规模将达到1243亿美元,2030年将达到2310亿美元,复合增长率将达到13.2%。其中,东南亚等新兴市场的增长潜力巨大,亚洲医疗保健资产管理公司CBC Group报告显示,到2030年,东南亚的医疗保健支出预计增加至约2700亿美元,年复合增长率达8%。

但出海过程中不确定因素也颇多,如地缘政治、贸易摩擦等,近期受关注较多的案例就有美国《生物安全法案》影响了包括药明康德、康龙化成、凯莱英等在内的国内CXO企业的海外业务发展。

金斯瑞生物科技也受到一定波及,此前美国众议院曾以国家安全为由对其开展调查。公司也做出回应,表示未有任何非法行为、未受到任何政府的控制,将积极与委员会接洽,并协助相关部门增进对公司业务的了解。

但是海外市场风更高、浪更急,很容易撼动企业发展底盘。据悉,美国拟出台《生物安全法案》的消息传出后,仅一周时间,药明康德、药明生物、药明联合等个股市值合计蒸发约1380亿元。

而一旦国内CXO企业占大成的海外业务受挫,将对公司的整体稳定性造成重大影响。这种情况下,市场也难免对金斯瑞生物科技的未来发展信心不足。

不过,从当前金斯瑞生物科技的股价反弹也可以看出,全球化布局迷雾中也有一些确定性较强的锚点是国内CXO企业必须把握的,即重视技术研发,以产品突围,这始终是发展的核心要义。

本文作者可以追加内容哦 !