人工智能为电子行业带来巨大增长空间。

SK海力士、三星、美光三大厂商的HBM产能供不应求,导致存储芯片价格上涨50%,兆易创新、北京君正等国内存储芯片厂商也跟着受益。

这种增量需求不仅仅表现在存储芯片领域,也带动了其他电子元器件需求的上升,MLCC被动元件作为电子行业的宠儿,自然也从中受益。

那么,MLCC有哪些重要用途?

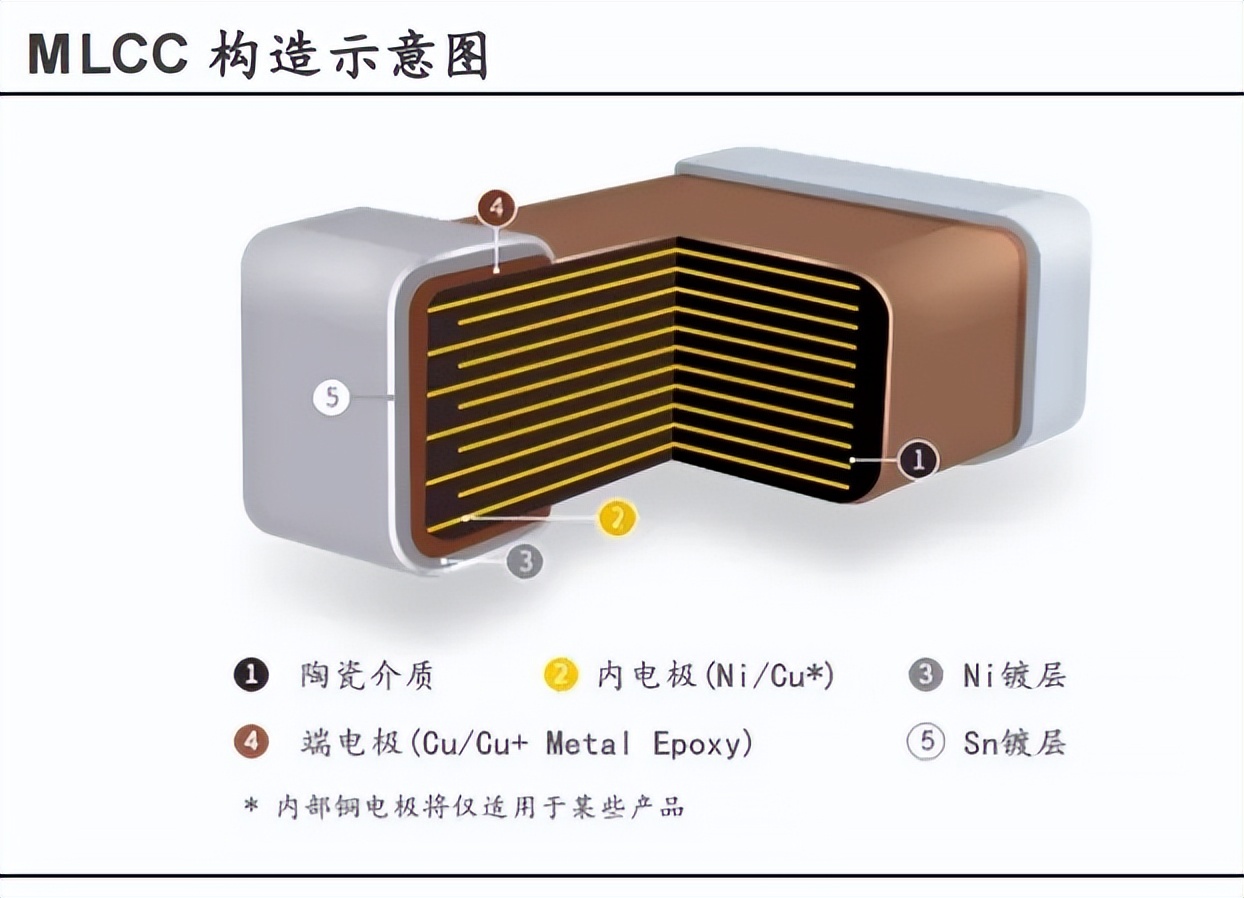

MLCC全称Multi-layer Ceramic Capacitor,这是一种多层陶瓷电容器,是把印好电极的陶瓷介质膜片立体堆叠起来,然后再一次性高温烧结而成的电容器。

工作原理也很简单,当电压加在MLCC上的时候,正负电极之间形成电场,从而能够储存电荷,具有极高的稳定性,因此成为电子设备中的关键元件。

同时,MLCC还有具有体积小、容量大、耐高压等非常多的优点,在接下来相当长的时间里,暂时看不到能够替代MLCC的产品,反而是MLCC会逐步替代其他类型的电容,市场前景更加广阔。

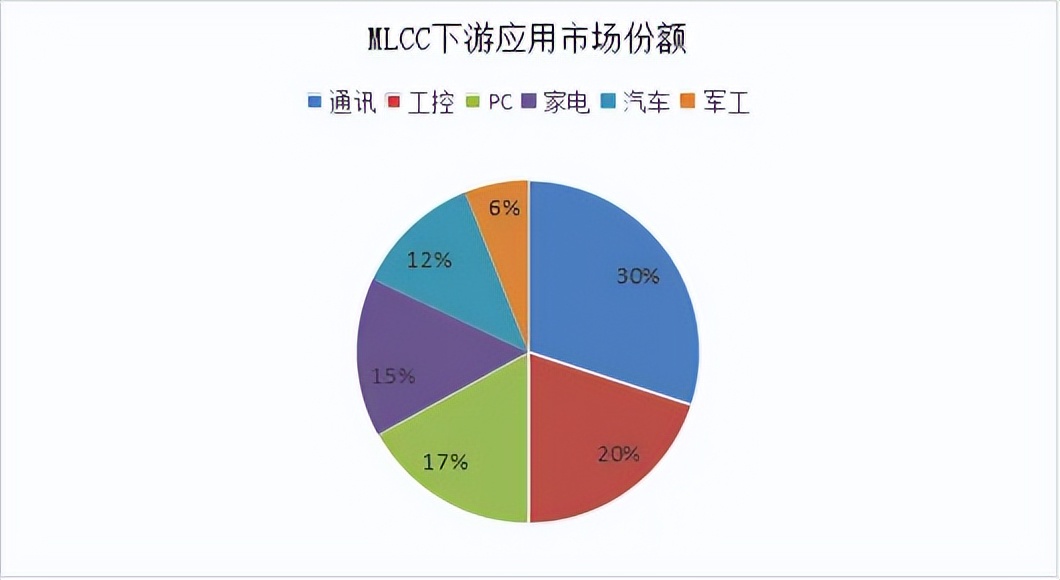

目前, MLCC最大下游市场是手机、基站在内的通讯领域,市场占比达到30%,其次为工业控制的20%,以及个人电脑、家电、汽车等电子元器件主要应用领域。

随着汽车智能化不断升级,单车MLCC使用量也在快速提升,已经成为最具成长性的下游应用领域。

那么,MLCC市场的未来增长点又有哪些呢?

首先,市场规模继续扩大。

手机、个人电脑、汽车作为MLCC应用最广泛的下游市场,都在维持着MLCC行业景气度稳定。

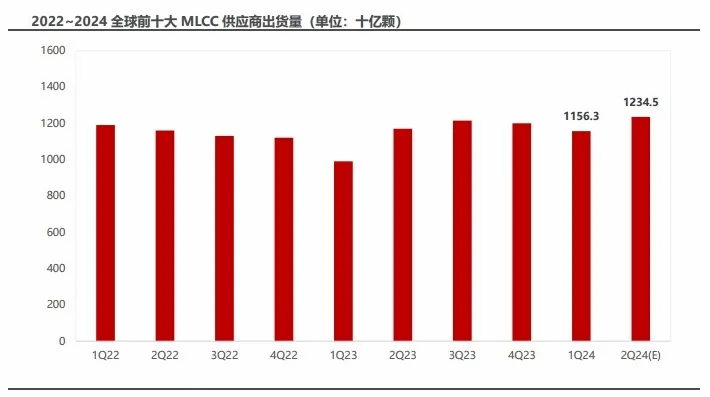

受到一季度消费电子周期性低迷的影响,2024年一季度MLCC供应商出货总量为1.11万亿颗,处于最近三季度的低位。

不过,随着AI服务器、AIPC和AI手机等AI终端的普及,单机MLCC使用量出现50-100%的增长幅度,为MLCC市场带来了新的增长点。

受此影响,2024年第二季度全球MLCC出货量有望达到1.23万亿颗,环比增长6.8%;MLCC供应商的接单出货比(BB Ratio)预计增长到92%的水平,环比上升2.2%,市场规模继续扩大。

整体来看,自2023年年中开始,MLCC产业的库存水平趋于正常,下游出货量也开始逐步回升,看好今年下半年发展势头。

其次,国产替代空间非常大。

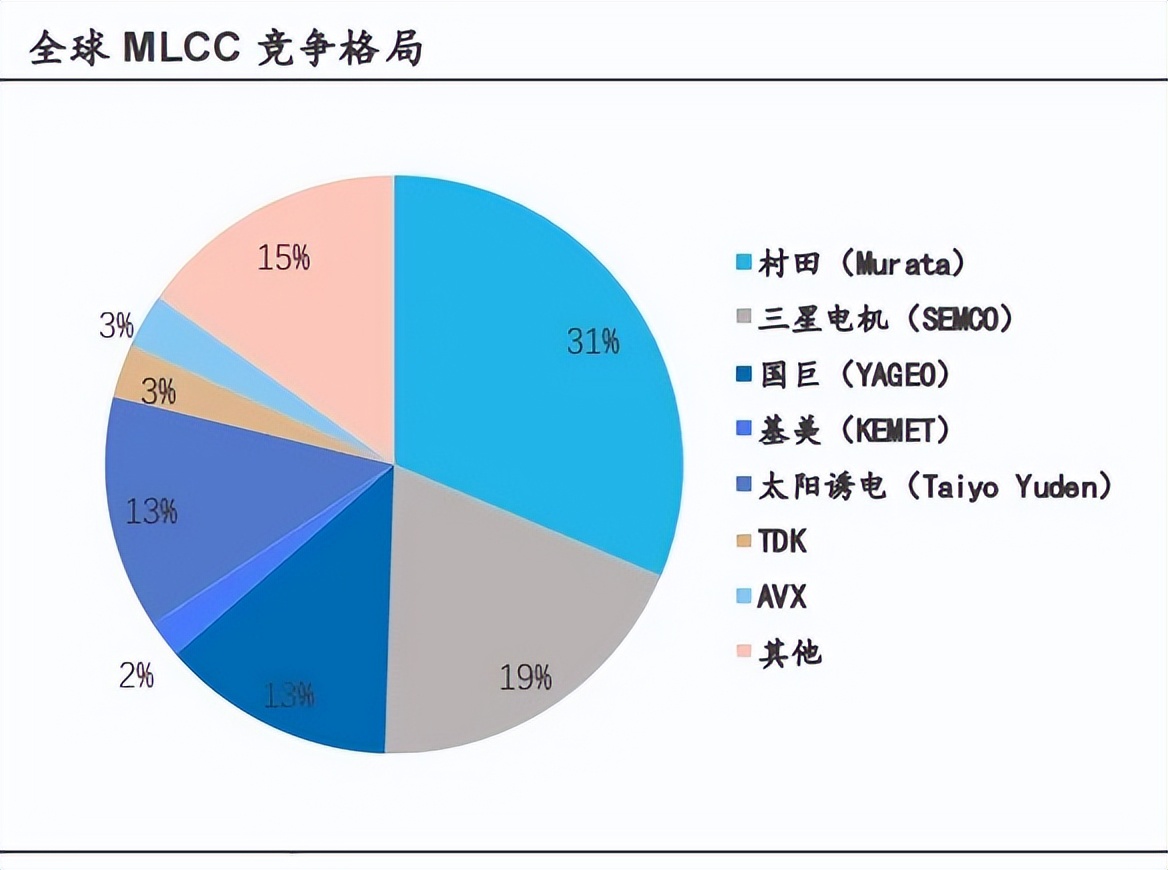

2022年全球MLCC市场规模1204亿元,国内市场规模则有596亿元,占据全球总规模的半壁江山。

然而在这个千亿规模的市场中,日韩企业占据主导地位,占比分别达到56%和22.5%,台湾地区企业占据11%,而中国本土企业仅有7%的市场份额。

我国是MLCC的最大需求国,2023年净进口量高达1.06万亿颗,但是严重依赖国外MLCC品牌的局面,依然是我国电子元器件行业的重大短板。

尤其是电子产业链不确定性越来越大,国产厂商的进口替代空间很大,仍然还有很大的成长空间。

那么,国内有哪些优秀的MLCC厂商呢?

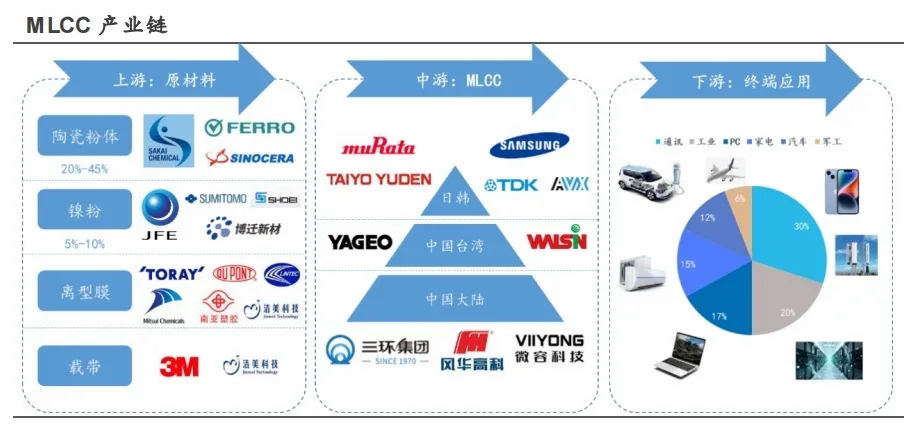

从MLCC产业链上游来看主要是陶瓷粉体、镍粉、膜材等原材料,中游是MLCC制造厂商,下游是手机、电脑、汽车电子等各大应用市场。

从整体来说,MLCC作为电子产业的重要环节,国内行业起步较晚,现在凭借国内最大单体市场的优势,微容科技、三环集团、风华高科等国产厂商进步速度非常快。

目前,微容科技暂时还没上市,从三环集团和风华高科的整体表现来看,三环集团有着明显的竞争优势。

第一,整体规模优势

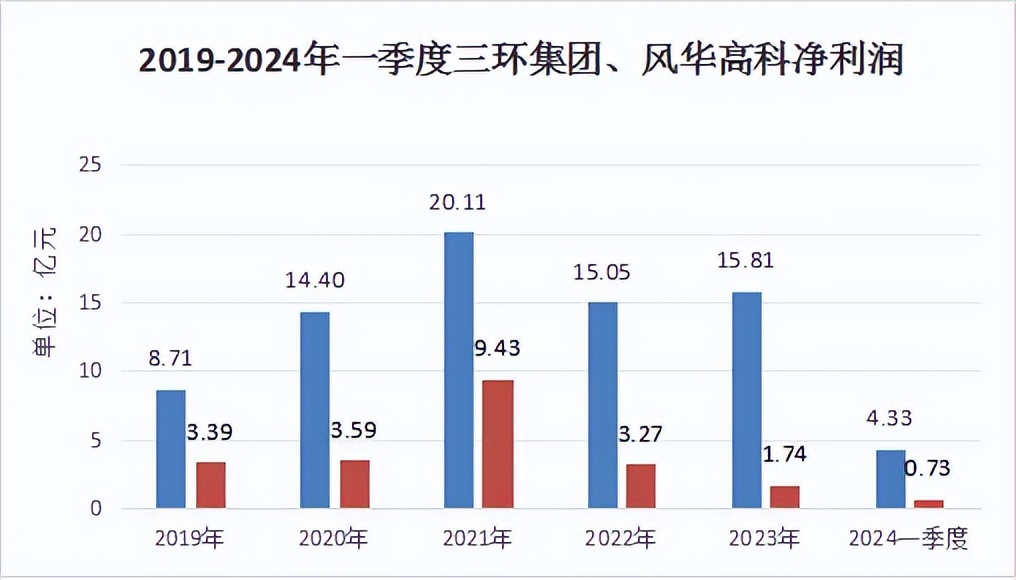

2024年一季度,三环集团实现收入15.64亿元,同比增长31.49%;实现归母净利润4.33亿元,同比增长35.31%。

2024年一季度,风华高科实现营业收入10.58亿元,同比增长13.28%;净利润7291.5万元,同比增长25.05%。

两家公司一季度业绩都有增长,显然三环集团的营收和净利润规模更大,更高的业绩规模也能让公司有足够的资金保障研发投入,有利于保持技术进步。

目前,三环集团已经实现了介质层膜厚1微米MLCC产品的技术突破和量产,堆叠层数达到了1000层以上,覆盖0201至2220尺寸的各大主流规格,能够继续促进公司业绩增长。

第二,盈利优势

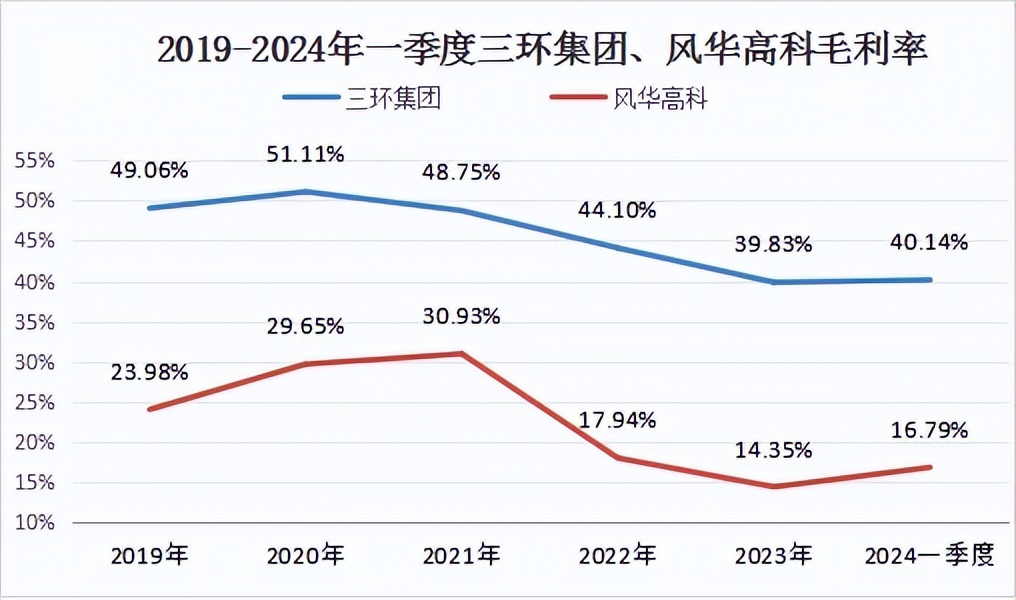

从两家的整体毛利率来看,最近几年三环集团对风华高科一直保持着20%左右的毛利率优势,即便是两家差距最小的2021年,三环集团仍然保持了17.82%的毛利率优势。

三环毛利率一度超过50%,这种优势的背后自然是公司技术实力的体现,显而易见的是三环集团的高端化程度更深,风华高科的产品更多是以中低端为主,盈利能力受到了限制。

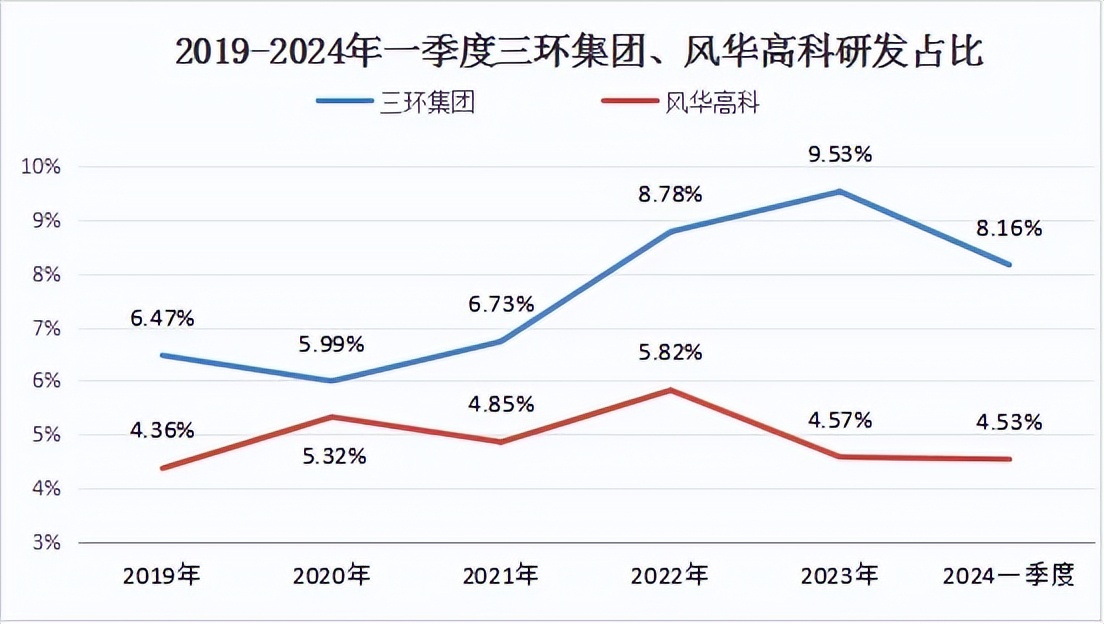

第三,研发投入更高

三环集团的盈利能力也不是凭空就存在的,自然是多年来在研发方面的不断投入造就的技术累计优势。

从2019年以来,三环集团研发费用在营收中占比基本保持在6%以上,最近三年的研发投入占比更是在8%以上,研发投入继续保持规模和占比的双增长。

相比之下,风华高科多数年份占比在5%以下,占比投入最高的2022年也只有5.82%,而且还是因为当年营收大幅减少的相对增加。

钱虽然不是万能的,但对于技术研发来说,投入资金多,技术优势也更明显,三环集团能够成为华为、小米的供应商也就顺理成章了。

我们可以看到,相比风华高科来说,三环集团营收规模更大,利润率更高,也更舍得进行研发投入,竞争优势明显。

这种公司自然也是更容易被关注,险资、证金公司、社保基金持有市值18亿多,近期公司也被调入了中证A50指数成分,代表着对公司实力的认可。

整体来说,三环集团从材料业务起步,已经成为国内优秀的MLCC厂商,在国产替代加速的大趋势背景下,未来还有更大的成长空间。

本文作者可以追加内容哦 !