淀粉-玉米套利是常见的套利策略。该策略同时受到淀粉自身供需、玉米价格波动及淀粉副产品价格影响。历史上淀粉-玉米价差主流区间在300-500元/吨,但随着近几年玉米价格来到高位后开始震荡下行,淀粉-玉米价差波动率也有所放大。

目前盘面玉米-淀粉价差虽然偏低,但由于副产品收入偏低,加之玉米淀粉自身的供需结构较好,从利润修复的角度,玉米-淀粉尚不具备大幅向上走强的空间。若后期季节性累库幅度低于预期,盘面玉米-淀粉价差不排除再度下行可能,预计短期07合约玉米-淀粉价差呈现区间波动走势,区间范围大致为390-430元/吨左右。

1 淀粉-玉米价差套利原理

淀粉-玉米套利是常见的套利策略。该策略同时受到淀粉自身供需、玉米价格波动及淀粉副产品价格影响。历史上淀粉-玉米价差主流区间在300-500元/吨,但随着2022年玉米价格来到高位后开始震荡下行,淀粉-玉米价差波动率也有所放大。

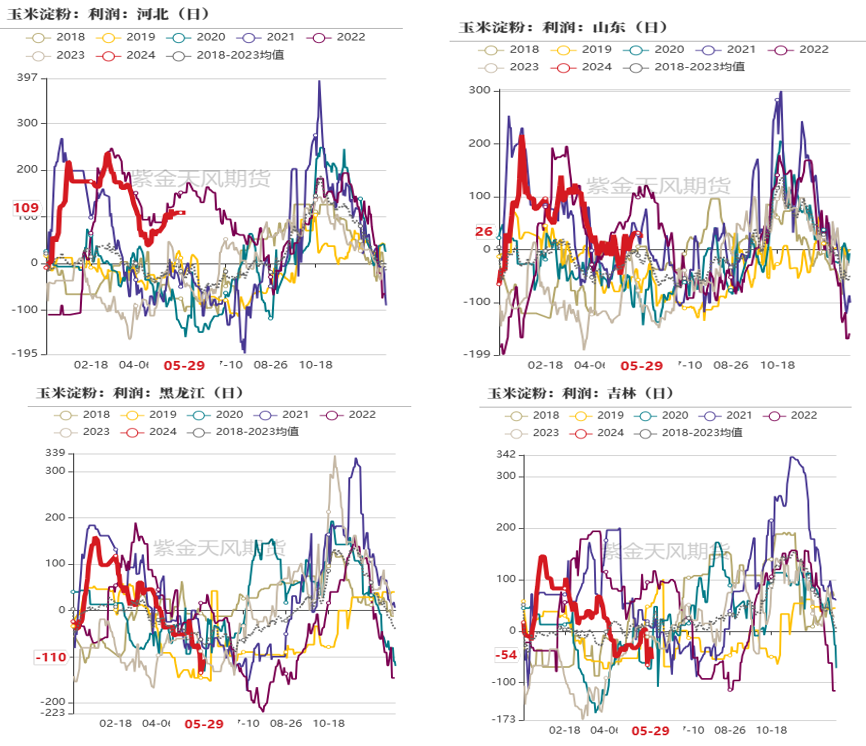

玉米淀粉的主要成本是玉米,玉米在生产玉米淀粉及其副产品过程中利用率约为90%,因此淀粉销售价格与玉米价格紧密相关,另外副产品价格和加工费也是构成淀粉加工利润的重要组成部分。

淀粉加工利润=(淀粉收益+副产品收益)-玉米成本-加工费=【淀粉价格×淀粉出率(68.5-70%)+玉米蛋白粉价格×蛋白粉出率(4.5-5%)+玉米胚芽价格×胚芽出率(6.5-8%)+玉米纤维价格×纤维出率(10.5-11.5%)+玉米油价格×玉米油出率(2.6%)】-玉米价格-加工费用(380元/吨,冬季11月至次年2月需400元/吨)。玉米深加工产出的终端产品价格整体与玉米的价格保持强相关运行,但各产品之间又会存在一定的此消彼长:若副产品价格高企,则淀粉价格会有较大的弹性空间;若副产品价格较低,企业或存在挺价玉米淀粉的可能,以保证整体利润不会受损。

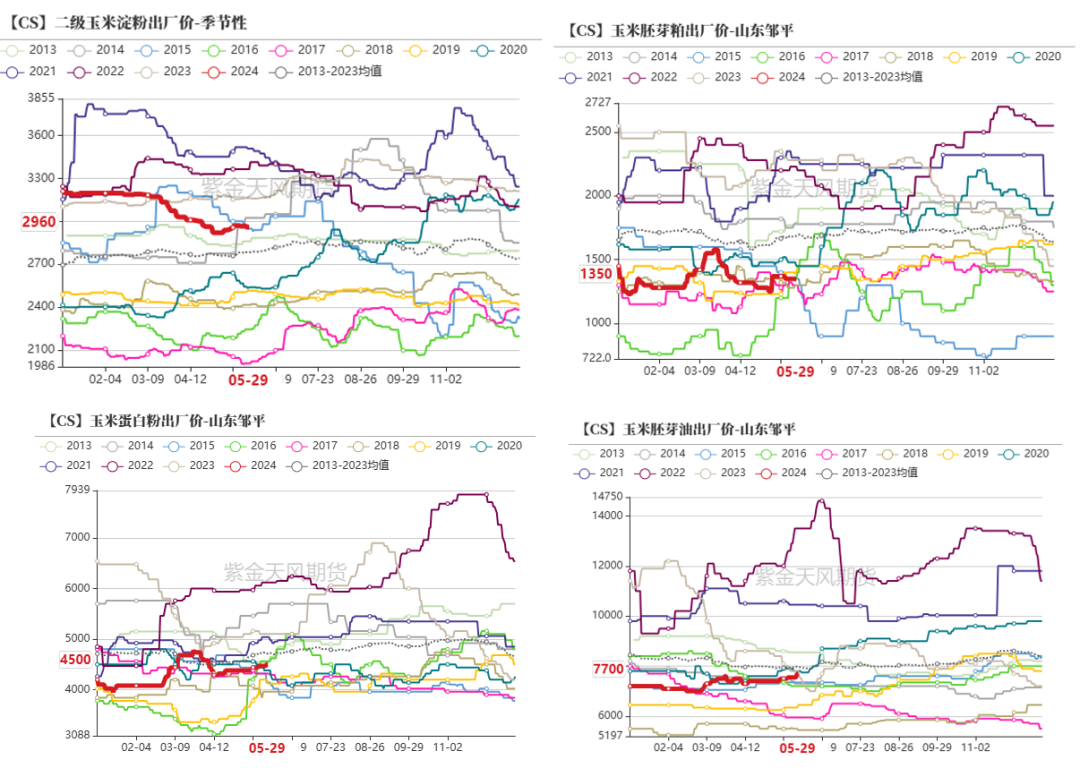

在副产品中,蛋白粉及玉米胚芽跟随粕类蛋白价格波动。近两年国内豆粕价格高企,玉米蛋白对利润的贡献率有所增加,其对价格的影响权重也在提升。如2022年年底,伴随豆粕现货价格冲上5600元/吨以上的高位,玉米三大副产品蛋白粉、胚芽、纤维价格也一路上扬,尽管淀粉遭遇疫情影响,需求受挫,淀粉收益相对偏差,但副产品价格高企,也保证了淀粉加工利润处在较好水平。随着23年下半年开始蛋白类价格下跌,副产品价格也开始震荡下行,对加工利润的贡献度逐渐下降。

图1:玉米淀粉加工利润

数据来源:紫金天风期货

2 淀粉-玉米价差影响因素分析

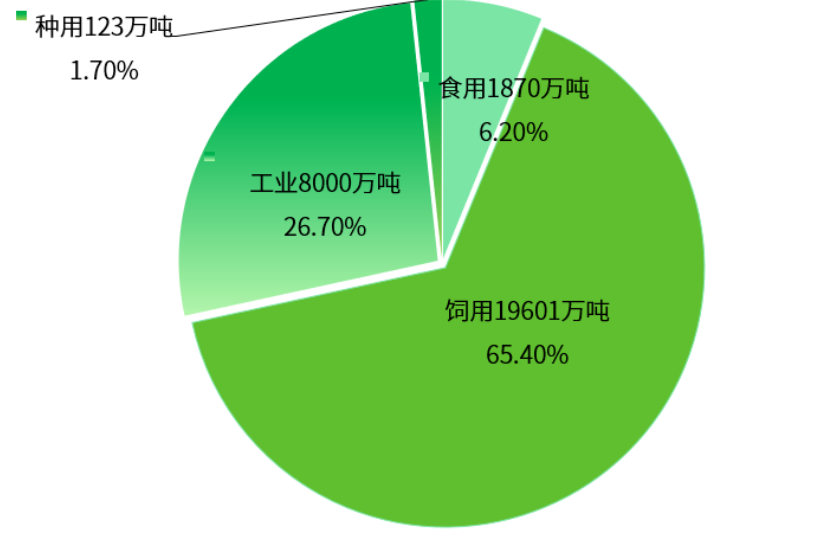

纵观米粉价差的历史走势,大多数情况下盘面淀粉与玉米走势方向一致,这一现象的原因在于淀粉成本的80%-90%来自玉米,且深加工企业的玉米收购价跟随盘面玉米价格调整较为迅速。因此,根据米粉价差简要公式:淀粉价格-玉米价格=米粉价差,价差则代表了淀粉自身的基本面情况。另外,从传导路径来看,淀粉端发生驱动比玉米端更能带来价差的波动。一般而言,如果玉米端出现利好或者利空,往往更容易同幅度传导至淀粉端;而淀粉端若出现驱动,则很难反向传导回玉米端。我们知道,玉米最大的下游需求部分是饲料消费,而深加工消费用量只占到整体的25%左右,因此,淀粉端的驱动很难改变玉米整体的基本面变化,最终往往反应在米粉价差的走强与走弱上来。所以,我们认为以淀粉供需为核心因素,来分析米粉价差走势才是主导价差方向的核心因素;当然成本端玉米的价格,副产品价格以及相关产品价格,加工费等也是不容忽视的因素。

图2:我国玉米下游需求占比情况

数据来源:农业部农村经济研究中心、紫金天风期货

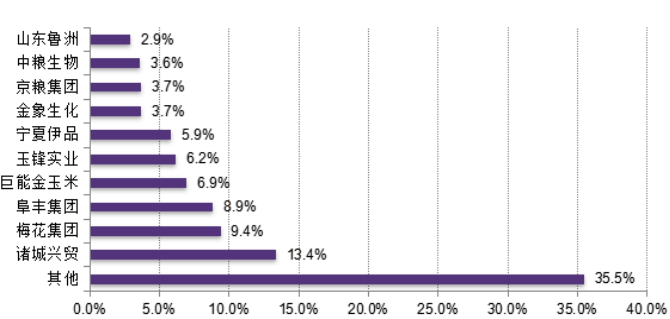

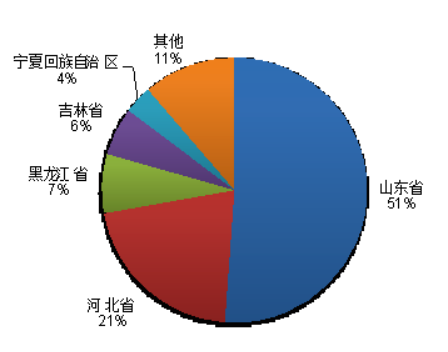

首先供给方面,中国玉米淀粉产能集中度较高。从区域分布来看,华北黄淮、东北和西北是玉米淀粉产能最集中的区域,这些区域也是我国玉米的主产区,原料供应充裕,运输便捷、成本低廉,具有加工玉米淀粉的原料优势。从各省情况来看,2022年我国淀粉产量分布呈现以下特点:(1)山东是全国最大的淀粉产区,玉米淀粉产量达到1,934万吨,占全国总产量的51%;(2)产量超过百万吨的地区主要有山东、河北、黑龙江、宁夏回族自治区、吉林,合计占全国的89%。其中,诸城兴贸产量依然最大,达到505万吨,市场占有率13%;梅花集团、阜丰集团、山东巨能金玉米和河北玉锋实业产量分别达到355万吨、335万吨、262万吨和234万吨,市场占有率依次为9%、9%、7%和6%。

图3:2022年TOP10玉米淀粉企业市场占有率

数据来源:中国淀粉工业协会,紫金天风期货

图4:2022年玉米淀粉产量分省分布

数据来源:中国淀粉工业协会、紫金天风期货

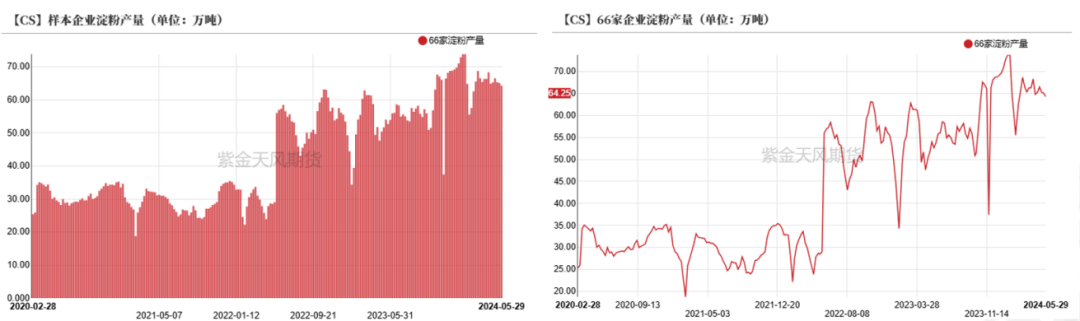

纵观2023年玉米淀粉市场,下半年市场出现一定的利好,尤其是新季玉米收获以来,玉米价格快速回落,使得深企业加工利润明显修复,山东地区由上半年的亏损转为盈利,利润的修复对于企业开机意愿起到了很好的提振作用,下半年玉米淀粉产量呈现同比增长的态势。据我的钢铁数据显示,2023年1-11月样本企业玉米淀粉产量预估为1341.18万吨,同比增加10.41万吨,下半年的增幅比较明显。后期来看,养殖端弱势对玉米价格形成压制,依然有利于稳定玉米淀粉企业利润,预计2024年玉米淀粉产量稳定略增。2023年四季度以来,豆粕、豆油等产品价格走弱偏弱,加之养殖行业利润偏弱,使得副产品价格走弱,淀粉加工副产品收入由2023年9月初接近1000元/吨的水平跌到12月底略低于600元/吨的水平,这导致加工利润明显恶化,也抑制了开机率的提升。

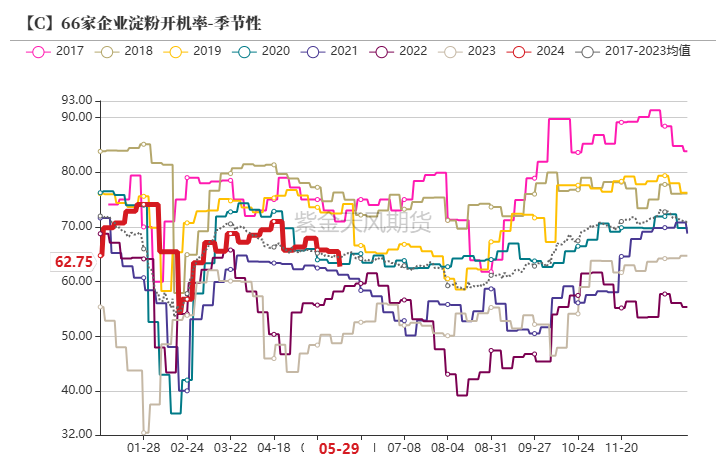

进入2024年,由于玉米价格的加速下跌,成本端下降助推淀粉加工利润的修复,开机率继续上升到75%的高位。随着进入4、5月份,整体玉米价格的止跌企稳,加之东北区域个别企业阶段性限产检修,玉米淀粉行业开机整体小幅下降。

图5:样本企业淀粉开机率情况

数据来源:紫金天风期货

图6:样本企业淀粉产量(万吨)

数据来源:紫金天风期货

进口方面,我国玉米淀粉进口量较少,据海关数据显示,2023年我国进口玉米淀粉6320吨,同比去年7686吨减少17.77%,主要从南非、美国、法国、荷兰及澳大利亚等国家进口。

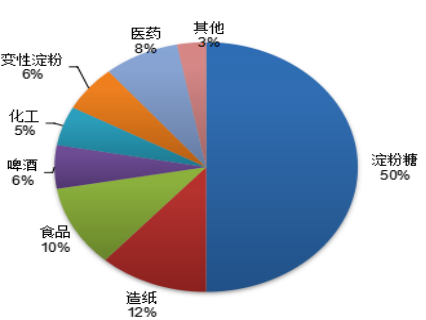

需求方面,玉米淀粉用途广泛,是食品、化工、医药等行业的重要原料,可进一步加工生产淀粉糖、变性淀粉、味精、有机酸及化工醇等产品。从消费结构而言,淀粉糖、造纸、食品加工为前三大主要消费行业。据中国淀粉行业协会数据, 2022年淀粉糖约占玉米淀粉消费总量的50%,比上年下降4个百分点;其后依次是造纸,占比12%,比上年提高1个百分点;食品加工约占10%,医药约占8%,啤酒和变性淀粉各占6%左右,化工占比5%。

图7:玉米淀粉消费占比

数据来源:中国淀粉工业协会、紫金天风期货

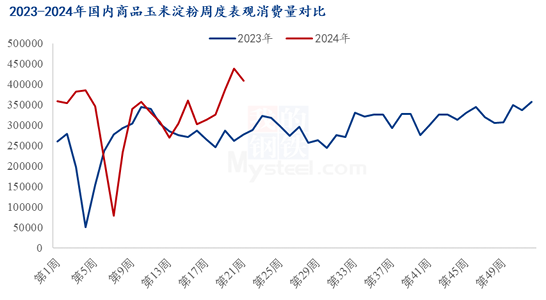

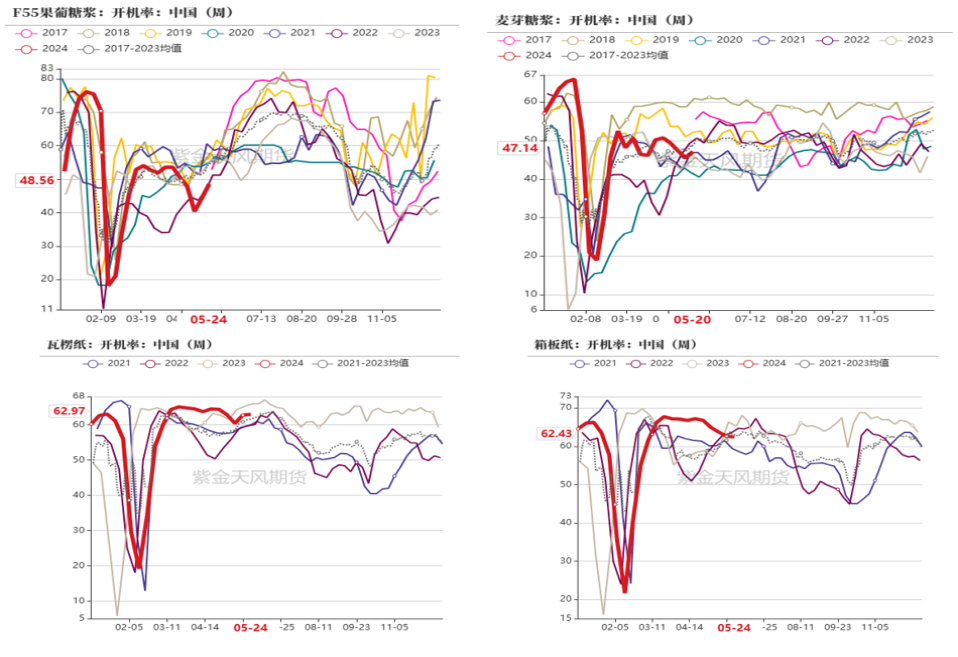

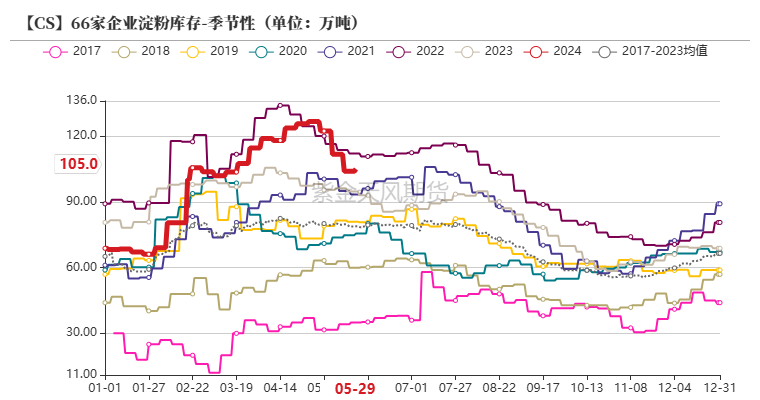

2024年1月以来,国内淀粉糖行业表现不一,麦芽糊精、结晶葡萄糖开机率高位回落,历史同比处于中性水平;但麦芽糖浆、果葡糖浆开机率大幅上升,麦芽糖浆、果葡糖浆开机率都回到同期最高水平。造纸行业开机率同比处于偏高水平,较去年有明显增长。尽管各行业恢复情况有较大差异,但淀粉表观消费量来看,2023年12月以来样本淀粉企业周度提货量明显上升,周度提货较长时间维持在35万吨以上,处于近三年最高水平,反映出总体的需求表现较好。根据我的农产品统计,样本企业淀粉库存截止5月底为105万吨,较上周下降7.70万吨,周降幅6.89%,月降幅17.20%。受到前期华北玉米淀粉涨价的影响,低价合同仍在执行,部分企业发运较好,行业库存仍处于下降趋势。

图8:玉米淀粉提货量(吨)

数据来源:我的钢铁、紫金天风期货

图9:下游开机率情况(%)

数据来源:紫金天风期货

图10:样本企业淀粉库存(万吨)

数据来源:紫金天风期货

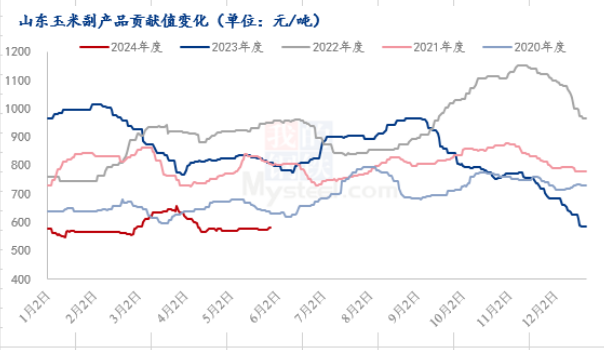

从近5年的数据中可以看出,2024年1-2月,玉米淀粉企业副产品贡献值处于最低位置,进入到3月份,副产品贡献值快速升高,且触及2020年度低质,副产品的贡献值升高在一定程度上利空玉米淀粉自身的价格,即对现货米粉差的收窄有支撑影响;进入4、5月份,由于粕类蛋白价格下降,副产品价格跟跌,副产品贡献度再次位于较低水平阶段。

图11:山东玉米副产品贡献值变化

数据来源:我的钢铁、紫金天风期货

图12:玉米淀粉副产品价格

数据来源:紫金天风期货

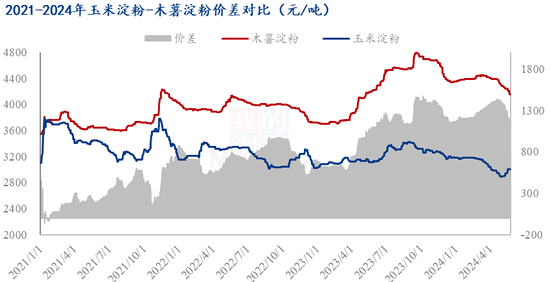

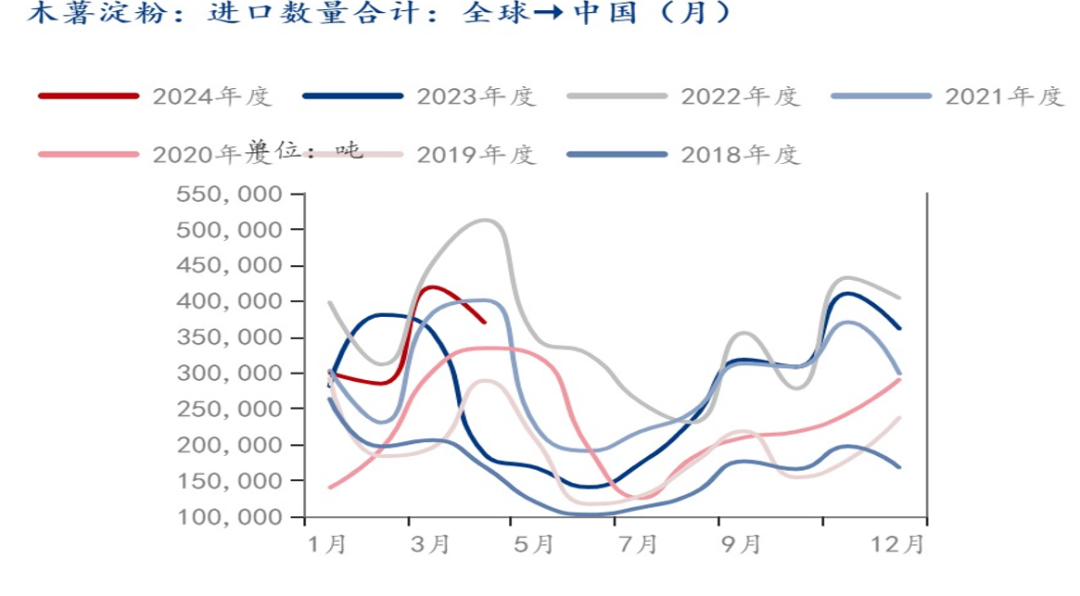

另外,作为替代品的木薯淀粉与玉米淀粉价差仍维持在高位:受到22/23年泰国木薯减产影响,2023年大部分时间中国木薯淀粉进口量都是处于偏低位置,直到10、11月才有明显回升,但2023年12月以来进口利润再度恶化。从港口木薯淀粉库存来看,2023年6-11月库存都处于明显偏低水平,直到11月下旬才有一定程度地增加,与之相对应的是木薯淀粉对玉米淀粉的价差从2023年6月开始连续上升,到11月才开始有所回落,但截至目前,木薯淀粉对玉米淀粉的溢价仍维持在1100元以上的高位,仍有利于玉米淀粉对木薯淀粉的替代。截止2024年5月下旬,木薯淀粉与玉米淀粉平均价差1179元/吨。本周木薯淀粉市场价格持续下调。短期内受淀粉淡季影响,下游刚需采购,目前港口库存压力小幅释放,预计短期木薯淀粉价格稳中偏弱运行为主。截至2024年1-3月国内木薯淀粉进口数量累计1003855.74吨,较去年同期减少12420.39吨,同比降幅1.22%。

图13:玉米淀粉-木薯淀粉价差对比(元/吨)

数据来源:我的钢铁、紫金天风期货

图14:2018-2024年我国木薯淀粉进口量(吨)

数据来源:我的钢铁、紫金天风期货研究所

其次,加工费变化会影响米粉价差。一般情况下,深加工厂的加工费是稳定的,波动范围不大。但是也有特殊情况的时候,比如2021年9月中下旬开始,全国范围的限电限产事件引发了煤炭的大涨价,导致深加工厂加工费从常规的450元/吨,一路上涨到650元/吨,相对应的盘面米粉价差从350元/吨上涨到550元/吨。因此,加工费因素发生作用的情况比较特殊,适用于煤炭、水电等费用出现大幅度变化时,米粉价差需要重点关注。

最后,玉米本身的价格也会影响米粉价差。玉米作为原料,正常的逻辑是:在产品的下游需求稳定的前提下,原料决定产品的价格。由于玉米产业链条较长,一般传导的时间也会较长,所以绝大部分时候玉米起主导作用,玉米涨,淀粉跟涨,玉米跌,淀粉跟跌,由于淀粉盘面持仓量小,所以波动起来比玉米大,这就造成玉米涨,米粉价差一般是扩大趋势。

另外,按照以往传统的模式来讲,东北-华北贸易应该是顺价,即华北玉米高于东北玉米和港口玉米价格。但是近年来玉米价格波动较大,农户的种植利润丰厚,华北地区玉米播种面积增加,华北地区玉米产量增加,加上进口玉米、小麦替代等影响,华北玉米价格维持低位运行,导致华北深加工企业淀粉生产成本大幅度降低,比东北淀粉有优势,拉低了整体淀粉报价。传统的盘面淀粉现货基准看东北地区,现在主要是看华北,也就是说盘面玉米对应北港价格,盘面淀粉对应华北淀粉价格,米粉价差自然降低了。

3 淀粉-玉米价差行情展望

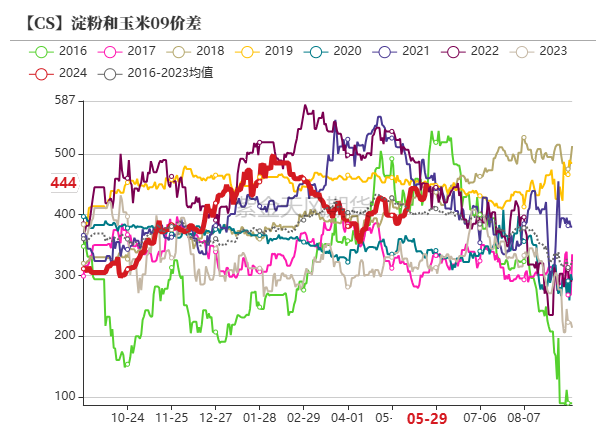

2023年10月以来,玉米-淀粉价差持续走跌,到目前为止,玉米-淀粉价差已经处于偏低区间,其中7、9月合约价差已经处于近几年同期较低水平。考虑到副产品收入已下降到低位,尽管目前盘面玉米-淀粉价差已经很低了,不过需要注意的是,当下现货加工利润有下降的趋势,加之后期有一定季节性累库存预期,近端盘面利润或跟随现货利润的收缩而小幅下降。

图15:玉米-淀粉07价差

数据来源:期货通、紫金天风期货研究所

图16:淀粉-玉米09价差

数据来源:紫金天风期货研究所

另外,后期副产品价格变化仍是影响未来利润水平的关键变量,而副产品又受到油粕类商品的影响。基于淀粉加工的副产品与油粕相关性,预计短期副产品价格偏弱的可能性较高。因此,短期通过副产品收入提升增厚淀粉加工利润的可能性亦不大。结合前文提到淀粉累库节奏开始变慢的基本面现状,这意味着一旦淀粉加工企业在利润恶化时,企业仍有可能挺价淀粉,部分企业可能主动停机检修,主动减产。

综上所述,目前盘面玉米-淀粉价差虽然偏低,但由于副产品收入偏低,盘面玉米-淀粉价差对应的加工利润仍较差,加之玉米淀粉自身的供需结构较好,从利润修复的角度,玉米-淀粉尚不具备大幅向上走强的空间。若后期季节性累库幅度低于预期,盘面玉米-淀粉价差不排除再度下行可能,预计07合约米粉价差短期将在390-430元/吨之间震荡运行,长期仍有下行空间。

图17:豆粕现货价格(元/吨)

数据来源:紫金天风期货研究所

图18:豆油现货价格(元/吨)

数据来源:紫金天风期货研究所

本文作者可以追加内容哦 !