股价下跌的时候,鬼故事满天飞。

大部分人根本没有企业基本面的分析能力。大多数人看一家公司的价值是这样的:

股价跌了,呼吸都是错的,股价涨了,也是香的;大多数人是先看股价,再决定是吹还是踩。

举个例子,中远海控在2021年股价冲顶之后,就一路回调,一年之后才开始触底反弹。

即便如此,一直到2023年底,也仅仅只是温和上涨,港股的PB更是长期处于净资产腰斩的状态。

大多数人的观点是什么呢?

关于中远海控,流传着这样一个段子:

中海海控是强周期股,即便未来一个月不亏,未来一年也会亏损,未来一年不亏,未来两年也一定会亏……

然后,市场就给了中远海控一个必然亏损的股价。

中国海洋石油和中远海控前两年的低股价,就是这种惯性思维带来的结果。

真实情况是什么呢?

真实情况是即便是航运指数最低迷的2023年,在几乎全行情亏损的情况下,中远海控依然可以维持一定程度的盈利。

为什么呢?

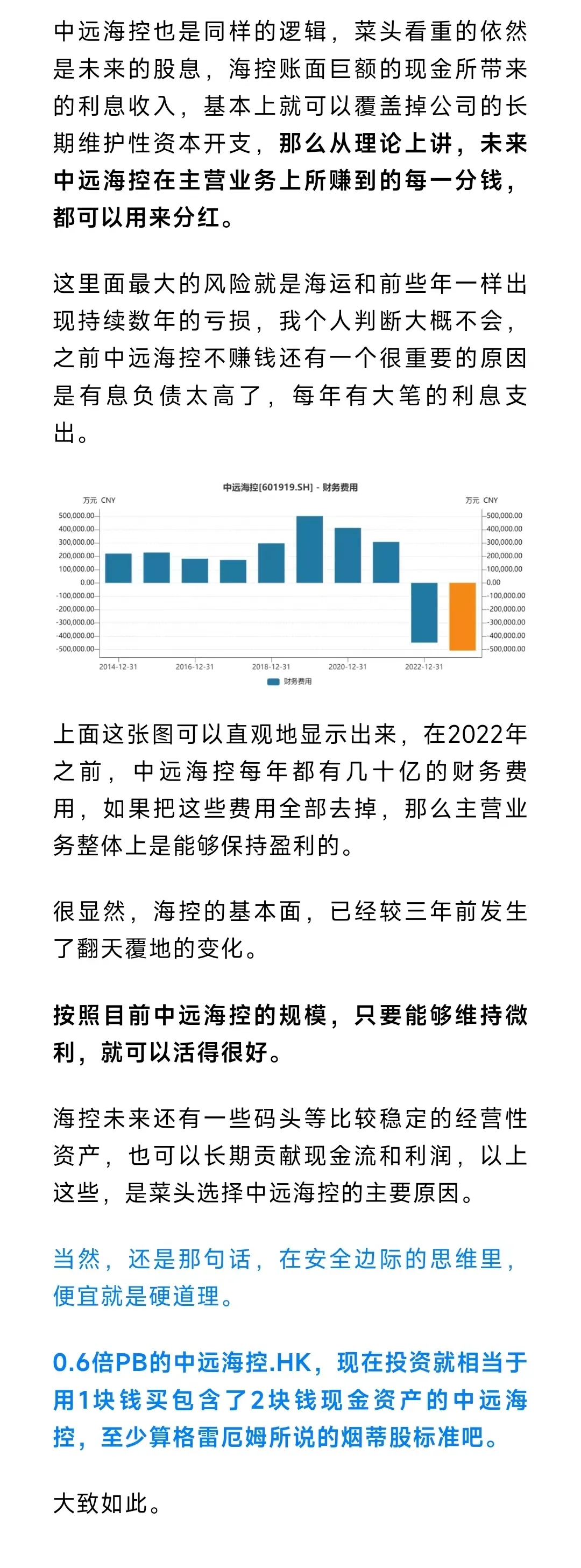

因为中远海控经过2021和2022年两年的的盈利,公司的资产负债结构已经发生了翻天覆地的变化,2023年的海控和2020年之前的海控完全是不同的公司。

而菜头当初在8港元左右买入中远海控的逻辑是这样的:

你看,菜头当初并没有期待未来海运价格会暴涨,而是先立足于无,如果偶尔来点富贵,也就顺带笑纳了。

不仅是投资中远海控,菜头当初在10元附近买陕西煤业也是这样的逻辑。当时的煤价没有现在这么高,我买陕西煤业的时候,也就仅仅立足于四五百块钱一吨的煤价预期,即便这样,陕西煤业也可以通过成本优势获得上百亿的稳定利润。

同样是先立足于无,至于后来煤价上涨陕煤利润超过200亿甚至300亿,那是预期之外的富贵,也就顺带笑纳了。

你看,很多时候,我们放低对于公司未来的预期,反而容易获得意外的收获。

比如现在的特变电工,我只期待有80亿左右的扣非利润就可满意了,毕竟不到10倍市盈率。

极端情况下,新特能源的硅料计提几十亿的减值损失,菜头也能接受,毕竟曾经赚了几百亿的银子也是真的。

不能只想着吃肉不挨打,这是不行的。做投资嘛,无非是尽量想办法多吃肉少挨打,就很好了。

因此,先立足于无;偶然的泼天富贵来的,顺带笑纳就好了。

平常心。

最近包括原油在内的大宗商品的回调,短期对于相关公司的股价形成压力。

菜头依然坚持之前的判断,对于拥有垄断资源,同时具备成本和效率优势的龙头公司来讲,我个人是长期看好的。

短期回调并不改变长期底部的抬升,原因并不复杂,这么些年全球主要经济体都在搞量化宽松,印的钱太多了。

根据最基本的经济学原理,当货币供给的速度远远超过商品的供给时,商品的价格一定会快速上涨,直到与货币的供给量达成一个新的平衡。

这个过程短期内可能会受到一些外力的人为干预,但是并不改变长期趋势。

因此,任何一次优质资源股的下跌,可能都是一次难得的上车机会。

如果全球信用货币超发的问题不解决,优质资源长期走牛的逻辑,会一直持续下去。

假设菜头的这个判断是正确的,那么,这就是一条长期的投资主线。在一个正确的主线下面去寻找机会,难度就小很多。

继续挖掘。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$中远海控(SH601919)$$中国海洋石油(HK|00883)$$特变电工(SH600089)$#中远海控阶段新高,估值逻辑变了?##上市公司不能“一退了之”##A股将迎来年度级上涨行情的起点#

本文作者可以追加内容哦 !