固收产品,通常指投资于债券和货币市场工具等预期收益相对固定的金融产品。

不同的投资需求,对固收产品也会有不同的选择。

01

久期是选择固收产品最重要的参考指标。

久期越短,预期收益越低,波动越小。

反之,则预期收益越高,波动也越大。

几种主要的固收产品(指数),按久期排行如下(久期越短的越靠前):

1、货币基金;

2、中证同业存单AAA;

3、中证短债;

4、纯债债基;

5、中证全债;

6、中证10+债。

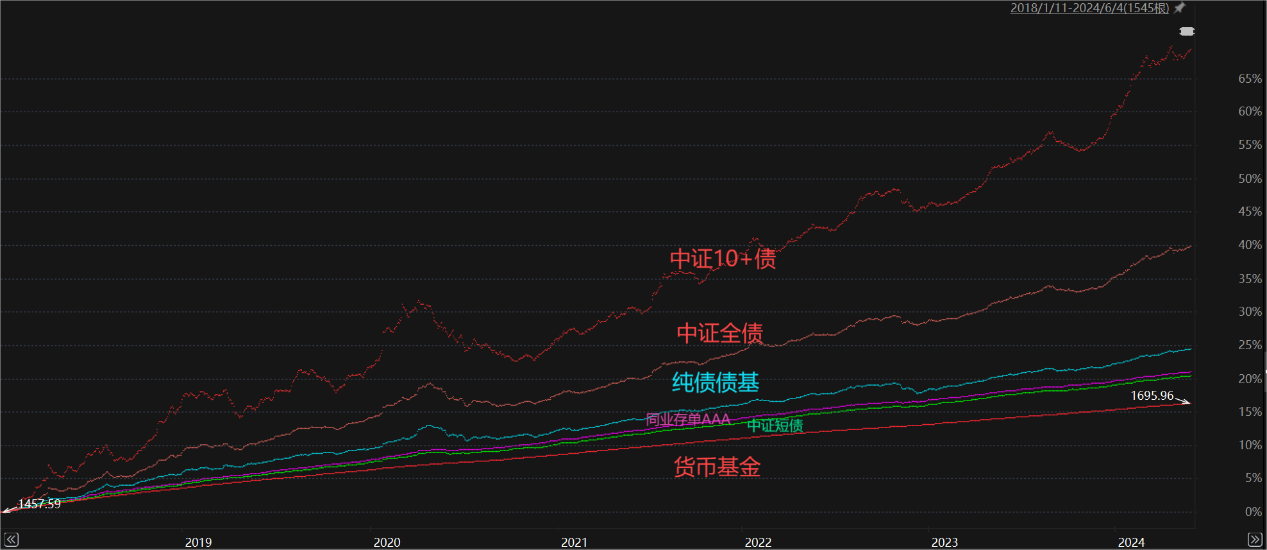

把它们的回报曲线叠加在一起,显得更为直观明了。

(数据来源:Choice数据)

所有产品中,货币基金收益垫底,但回报曲线最为平滑。

短债和同业存单波动水平相近,回报水平也非常接近。

纯债债基(指数)回报水平高于短债和同业存单,波动也更大一些。

中证全债的收益和波动水平均高于纯债债基。

而中证10+债的收益和波动水平是最高的。

02

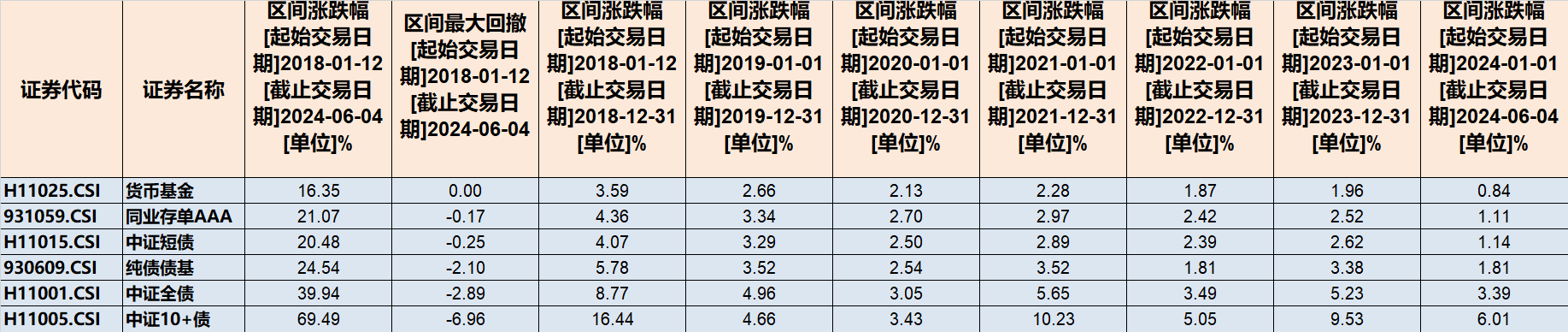

将它们的年度及阶段回报整理出来,详见下表。

(数据来源:Choice数据。因中证同业存单AAA指数于2018年1月11日发布,所有指数的统计日自次日起)

从表中不难看出:

1、同为固收产品,长期回报水平相差巨大。

2018年1月12日以来,中证10+债、中证全债、纯债债基、中证短债和同业存单AAA的累计回报分别是货币基金的4.17倍、2.40倍、1.47倍、1.23倍和1.27倍。

2、自2018年以来,除2019年外,中证10+债的年度回报都是所有固收产品中最高的。

而2019年中证10+债的年度回报也仅以微小差距不及中证全债(4.66% Vs 4.96%),但都大幅度超越其他几个固收产品指数。

3、从绝对回报水平和年度回报稳定性两个角度,中证10+债都是当之无愧的最佳选择。

03

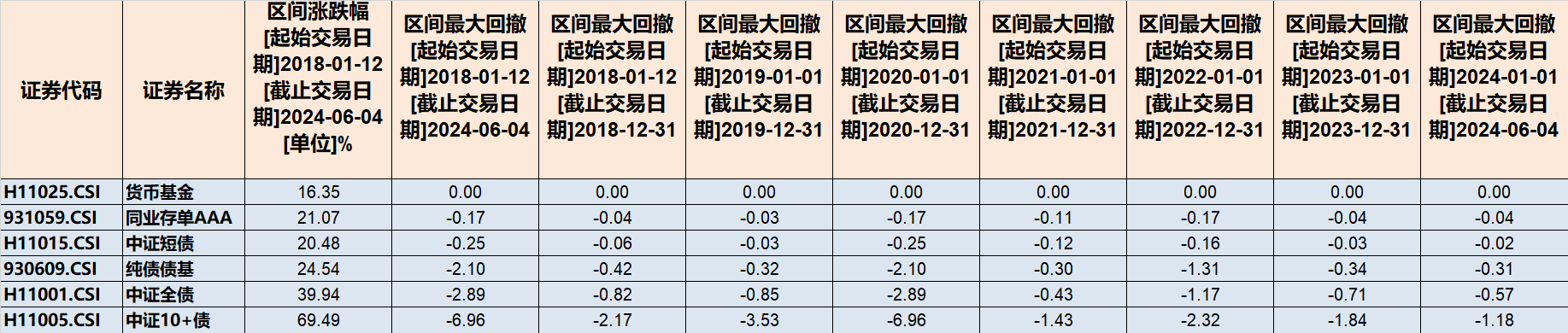

再看它们的年度和阶段最大回撤数据。

(数据来源:Choice数据)

显而易见:

1、中证10+债每个年度的最大回撤都是最大的,幅度也比其他产品大得多。

2018年1月12日以来,中证10+债的最大回撤为6.96%,分别是中证同业存单AAA、中证短债、纯债债基和中证全债指数最大回撤的40.94倍、27.84倍、3.31倍和2.41倍。

2、所有固收产品(指数)的最大回撤发生在2020年,当年是股票牛市。

中证10+债的第二大回撤发生在2019年,当年也是股票牛市。

其他产品(指数)的第二大回撤基本都发生在2022年,10朋份那波债市震荡可能大家都还记忆犹新。

3、即便考虑最大回撤,如果从股债配置的角度,中证10+债依然是最佳选择。

因为其最大回撤都发生在股票牛市,彼时股票的优异表现完全可以完美对冲它的最大回撤。

04

前文给出的结论是,如果是长期投资,尤其做股债配置,中证10+债指数代表的长债基金应该是不二的最佳选择。

目前并没有跟踪中证10+债指数的基金,可以选择跟踪中债7-10年国开债指数、中债7-10年政经债指数的被动型债基替代。

更为激进一点的投资者,还可以选择场内的30年国债ETF,不过它的最大回撤水平也要更大一些,2018年1月12日以来30年国债指数的最大回撤是8.26%。

今年以来回报居前的指数债基几乎都是长债基金,其中就包括30年国债ETF和跟踪中债7-10年国开债指数和政经债指数的债基,详见下表。

(数据来源:Choice数据)

05

最终选择什么固收产品进行投资,最关键的决定因素还是自己的钱多久不用。

1、随时要用的钱,流动性最重要,只能稍微兼顾收益水平,当然首选货币基金。

2、半年以上不用的钱,可以选择收益水平稍高一点的同业存单或者短债基金。

3、一年以上不用的钱,选中等久期的纯债债基和中证全债(基金)。

4、两年以上不用的钱,如果对波动的承受能力较高,可以选择长债基金。

5、使用期限不明确的钱,最好长、中、短久期搭配,需要紧急用钱时可以快速赎回短久期产品,进退自如。

指数和基金梳理不构成投资推荐,指数和基金过往表现不预示未来回报。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。

$广发中债7-10年国开债指数A(OTCFUND|003376)$$易方达中债7-10年国开债A(OTCFUND|003358)$$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

#微盘股暴跌!风险还是机会?##专家建议暂停量化交易!股友们怎么看?##暴风退吧成“连板”神庙,股友争相求保佑##高息资产持续走强,中国神华年内新高#

本文作者可以追加内容哦 !