6月7日,A股市场继续震荡,绿电ETF(562550)午后大涨,截至收盘,涨幅1.94%,再创新高,持仓股综艺股份、晋控电力、立新能源、湖北能源、大唐发电、龙源电力等股涨幅居前,绿电ETF今年以来收益率高达20.84%,居同类第一。

消息面上,2024年6月4日,国家能源局印发《关于做好新能源消纳工作保障新能源高质量发展的通知》,对于新形势下新能源消纳、发展等问题做出了统筹规划。

一、热点事件

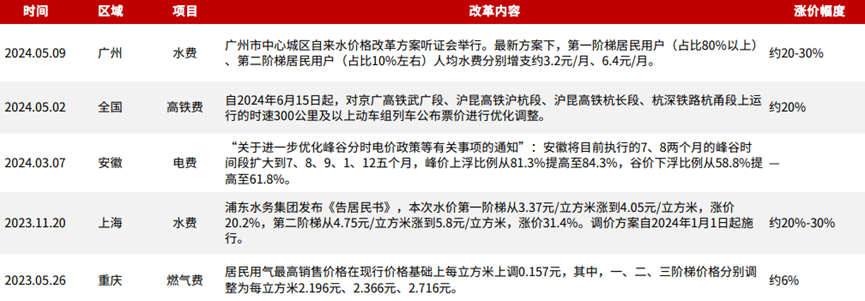

近期,多地出台公用事业收费改革方案。根据不完全数据统计显示,水费涨价幅度在20%-30%,高铁费涨价幅度在20%左右,燃气费涨价幅度约6%;电费改革方案以调节峰谷时段和浮动比例为核心。涉及水、电、燃气、交通等多个公用事业领域。

公用事业改革的核心内容包括适度放开市场准入、改革企业经营模式,以及建立合理价费体系等。公用事业作为周期性行业,消费量基本上变化不大,业绩变化主要由成本价格和消费价格驱动。随着改革持续推进,预计短期涨价的催化仍在,公用事业涨价对于资本市场的影响更为直接,有利于改善行业主体的盈利能力预期,价格弹性也有望提振其资产估值水平。而且这些板块多以国企为主,叠加高分红特点,相关板块估值有望进一步提升,建议关注绿电ETF(562550)及其联接基金(018734/018735)、交通运输ETF(159666)及其联接基金(019404/019405)、石化ETF(159731)及其联接基金(017855/017856)的投资机会。

二、公用事业涨价,力度有多大?

近期,多地出台公用事业收费改革方案。从不完全样本整理来看,涉及到水、电、燃气、交通等领域。样本数据显示,水费涨价幅度在20%-30%,高铁费涨价幅度在20%左右,燃气费涨价幅度约6%;电费改革方案以调节峰谷时段和浮动比例为核心。

图表1:2023年以来各地公用事业收费调整梳理

数据来源:公开信息整理、光大证券,数据为不完全整理

三、基于国际和历史看待当前公用事业的价格

(1)水电价格的国际横向比较

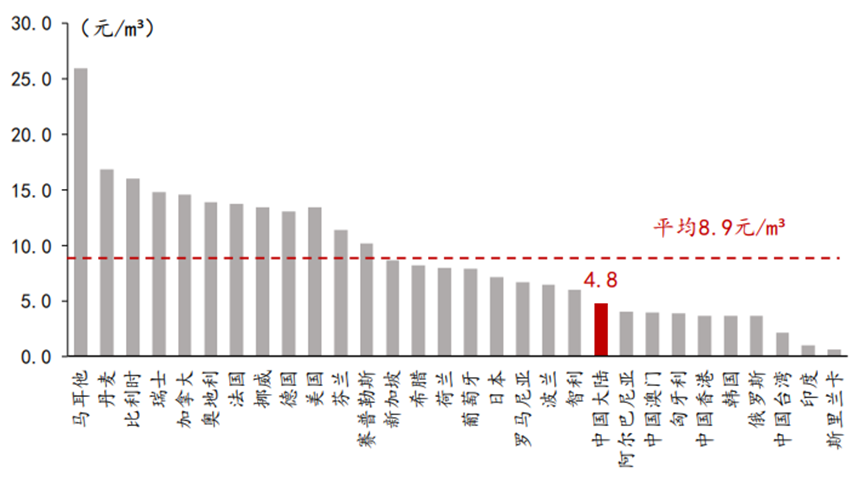

从国际比较来看,我国水电价格并不高,水价相当于IWA调查30国均价的53%,电价分别相当于OECD和新兴国家的59%/81%。根据2022年国际水协会(IWA)对30个国家和地区用水价格的调查,用水200m³以内时,我国用水价格为4.8元/m³,其中同为制造大国的德国、日本分别为13.1和7.1元/m³,30国平均为8.9元/m³,我国为30国均价的53%。

图表2:30个国家和地区水价调查

数据来源:IWA,方正证券

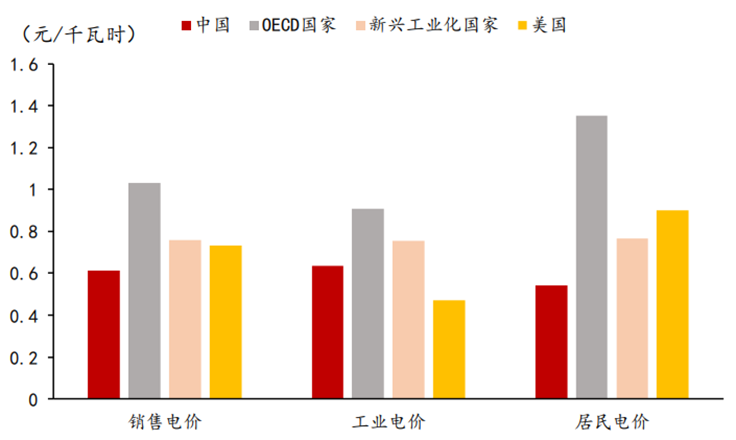

根据国家电网的数据,我国工业用电和居民用电的平均电价大约相当于OECD国家的59%,相当于新兴市场国家的81%,相当于美国的83%。

图表3:电价国际比较

数据来源:国家电网,方正证券

(2)过去20年历史纵向比较

国内来看,过去20年在经济快速发展的同时,公用事业价格涨幅长期较低。民用方面,从涨幅来看,水价>天然气>公汽>电价。

民电价格20年上涨7%。36个城市的居民用电第一档价格在2004年为48.5元/百千瓦时,2014年上涨至53元/百千瓦时,十年涨幅9.3%;2024年降至52元/百千瓦时。

民水价格20年涨幅69%,平稳上涨,但涨幅远低于类似发展阶段的日本韩国。36城市的居民生活用水第一档价格(不含污水处理费)在2004年为1.4元/吨,2014年上涨至1.94元/吨,十年涨幅39.6%;2024年上涨至2.35元/吨,十年涨幅20.9%,20年累计涨幅69%。与日韩对比,我国水价涨幅较小。日韩在90年代之前的经济快速发展阶段,水价经历了一轮快速上涨,1975-1995年首尔的居民水费价格上涨了6.6倍,东京上涨了6倍。

民用天然气20年价格上涨38%。民用天然气第一档价格在2004年为1.98元/m³,2014年上涨至2.49元/m³,十年涨幅26.1%;2024年为2.73元/m³,十年涨幅仅9.7%,20年累计上涨38%。

公汽价格20年上涨36%。36城市公共汽车一票制均价在2004年为1.06元/张,2014年涨至1.18元/张,上涨11.3%;2024年为1.54元/张,上涨30.8%,20年累计涨幅为36%。

过去20年工业水电燃气价格涨幅是民用的两倍左右。2004-2024年,工业用电价格上涨14%(民电7%),2004-2014年从56元/百千瓦时上涨至78.4元/百千瓦时,2024年降至64元/百千瓦时。工业用水价格在过去20年里累计上涨139%(民水69%),天然气价格上涨81%(民气38%)。

不过从2023年至2024年观察到的公用事业涨价幅度,至少从个案跟踪来看,较以往更高。此外,虽然水电燃气交通占居民支出比重并不高,但作为生活必需消费的一部分,居民对其涨价的敏感度较高,特别是对于低收入群体而言。

四、公用事业涨价,后续有何影响?

公用事业改革的核心内容包括适度放开市场准入、改革企业经营模式,以及建立合理价费体系等。后续公用事业涨价大概率会在更大范围内推进,但提价动作预计不会过于激进。首先,《基础设施和公用事业特许经营管理办法》出台,推动了公用事业适度转向市场化定价。其次,地方政府财政收支矛盾加大,对财政减支的诉求较强。但另一方面,各地对水电燃气的提价动作并不会过于激进,主要考虑的是居民特别是低收入群体对生活必需品价格敏感性较高,并且财政并不依赖于公用事业涨价进行增收。

关于公用事业涨价的影响:对宏观经济而言,一定程度上增加了通胀弹性;对资本市场而言,改善了公用事业行业盈利能力预期。公用事业分项占PPI比重约为10%左右,简化假设下,若公用事业价格全国性平均普涨10%,静态来看则能拉动PPI增速1个百分点。另外公用事业涨价对资本市场的影响更为直接,有利于改善行业主体的盈利能力预期,价格弹性也有望提振其资产估值水平。而且这些板块多以国企为主,随着国企改革持续推动国企资产优化,叠加高分红特点,相关板块估值有望进一步提升,建议关注绿电ETF(562550)及其联接基金(018734/018735)、交通运输ETF(159666)及其联接基金(019404/019405)、石化ETF(159731)及其联接基金(017855/017856)的投资机会。

相关产品:

1、绿电ETF(562550)及其联接基金(018734/018735):跟踪中证绿色电力指数(指数代码:931897.CSI),选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。从申万三级行业分布来看,火力发电、水力发电、风力发电和光伏发电权重占比分别为36.3、29.5、14.1%和7.1%。

2、交通运输ETF(159666)及其联接基金(019404/019405):跟踪中证全指运输指数(指数代码:H30171.CSI),由中证全指样本股中的运输行业股票组成,以反映该行业股票的整体表现。从申万二级行业分布来看,铁路公路、航运港口、物流和航空机场权重占比分别为26.3、26.3、23.9%和21%。

3、石化ETF(159731)及其联接基金(017855/017856):跟踪中证石化产业指数(H11057.CSI),由中证800指数样本股中的石化产业股票组成,以反映该产业公司股票的整体表现。从申万二级行业分布来看,炼化及贸易、化学制品、农化制品权重占比分别为32、26.2%和18.6%。

#高息资产持续走强,中国神华年内新高##国家能源局:做好新能源消纳工作#$绿电ETF(SH562550)$$石化ETF(SZ159731)$$长江电力(SH600900)$

数据来源:光大证券、方正证券、Wind,截至2024.5.28,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !