本文概要

1行业衰退期5大特征

2产品和定位衰退:利用资源优势,开辟新战场(+案例富士胶片)

3需求衰退:有序撤退

-中国KTV行业:从“娱乐之王”到逐渐没落

在行业衰退期时,行业已经到了生命周期的暮年。

这时候的风,已经是逆风。

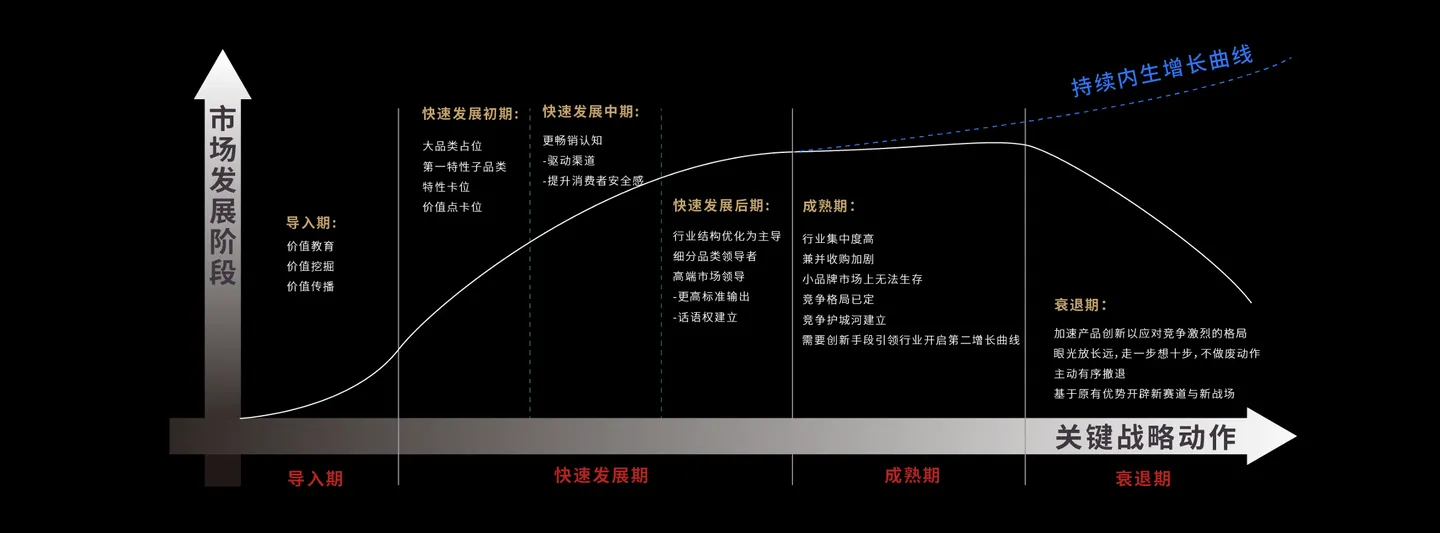

行业衰退期有以下特点

(1) 市场需求萎缩

(2) 客户迁移

(3) 行业内卷、反应迟钝

(4) 企业内部管理固化、路径依赖

(5) 有活力的领导企业开始有序撤退

大润发被阿里巴巴收购后,创始人黄明端离职时说,“战胜了所有对手,却输给了时代”。行业的衰退,就是这样一个客观又不以人意志为转移的过程。

到了行业衰退期,市场进入萎缩状态,消费者需求被新的技术和新的产品所替代。

因为消费者的兴趣会发生转移,原来的老产品必然不能满足新的消费者需求。老产品必然被新产品替代,老市场必然被新市场替代。

这时,企业要尽量把原有老品类的利润榨干,尽快迅速消化原来的产能,为新业务赢得资金,投入新的市场开发当中。

当年,智能手机初现端倪的时候,苹果公司虽然最先推出一款智能机,但还不足以对诺基亚的霸主地位造成冲击。但是,随着安卓系统的普及,三星、HTC等很多品牌陆续加入智能手机市场,传统手机慢慢地被淘汰,老品类被新品类替代。

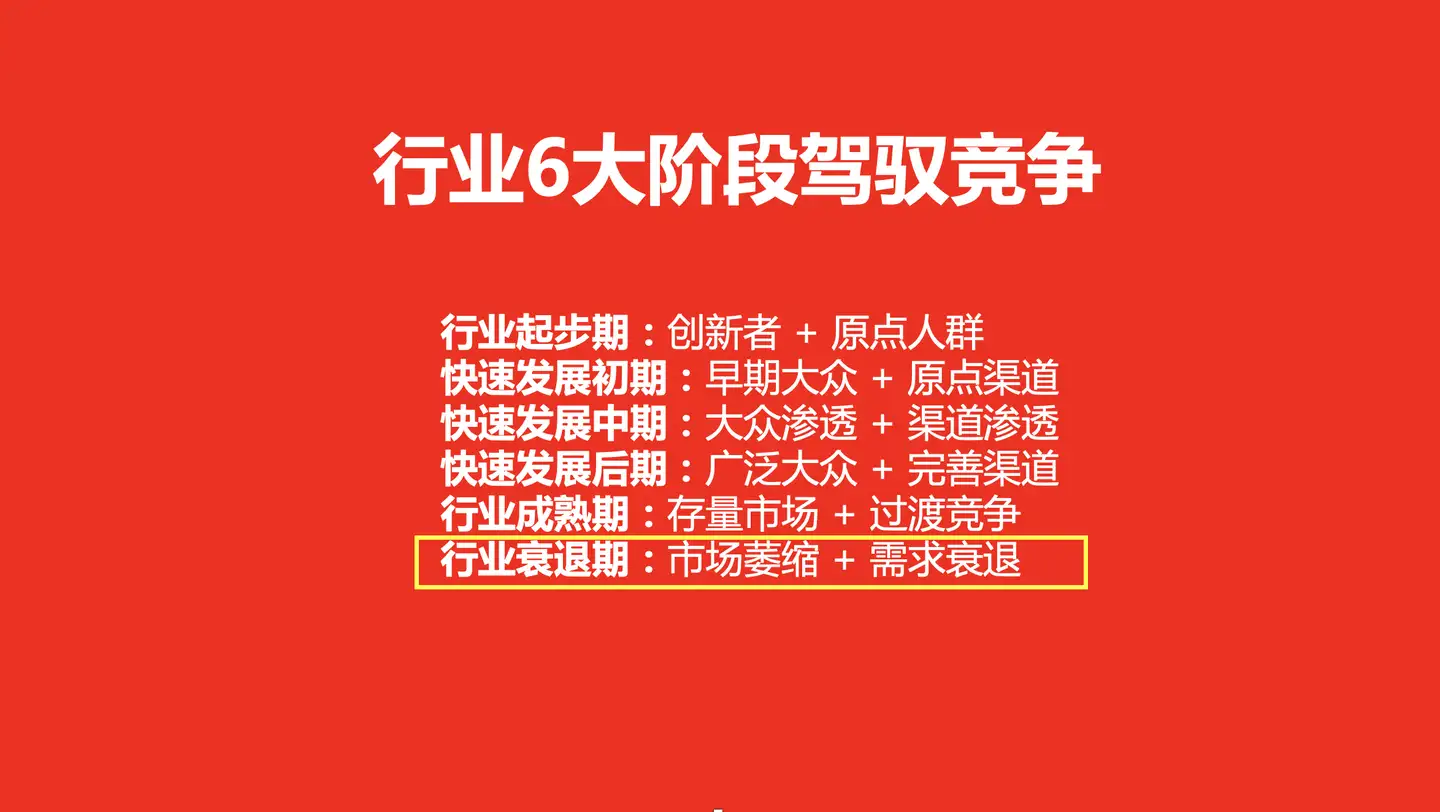

如果说行业起步期拼的是预见力。

行业快速发展初期拼的是爆发力。

行业快速发展中期拼的就是续航力。

行业快速发展后期拼的就是分化力。

行业成熟期拼的则是升级力。

到了行业衰退期,拼的则是撤退力及创新力。

行业的衰退期,就像一个人进入老年,是客观的必然。但是,衰退并不意味着消亡,很多行业都是衰而不亡,如果战略得当的话,甚至可以做到与人类社会长期共存。

欧赛斯方法:判断衰退原因,针对性解决。

产品和定位层面衰退:利用资源优势,开辟新战场

如果是产品和定位层面衰退,可以充分利用资源优势,开辟新战场。

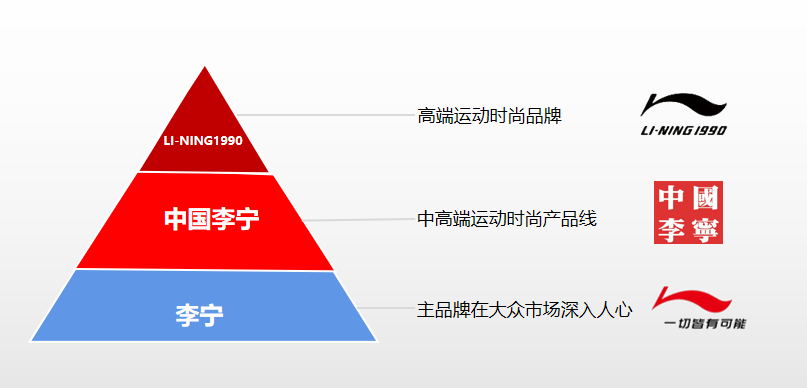

比如李宁,就不是品牌衰退,而是产品和定位层面的衰退。外有“晋江帮”、阿迪、耐克的步步紧逼,内有管理层的震荡、渠道改革受困等,让李宁这个品牌举步维艰,曾经的天之骄子黯然失色,岌岌可危。

怎么办?

2017年,通过从“李宁”到“中国李宁”进行品牌重塑,将品牌口号“一切皆有可能”变成了“让改变发生”,设计了以“悟道”为主题亮相纽约时装周,一举成名。随后,李宁紧紧抓住国潮消费大趋势,抓住年轻人的消费心理,“中国李宁”先后走上巴黎时装周、纽约时装周等全球各大潮流平台,完成了“中国李宁”从体育运动品牌向轻奢潮牌的成功转型。

2021年上半年,李宁公司营收大增65%,达到102亿人民币,净利润暴增187%,达到19.62亿,市值3年涨了10倍,5个月涨了1千亿。这些亮眼的数字证明,并不是李宁这个品牌衰退,更不是行业衰退,而是产品和定位层面的衰退。李宁充分利用在体育运动领域积累的优势,成功向轻奢潮牌转型,用业绩和在资本市场上的表现,上演了一场王者归来的好戏。

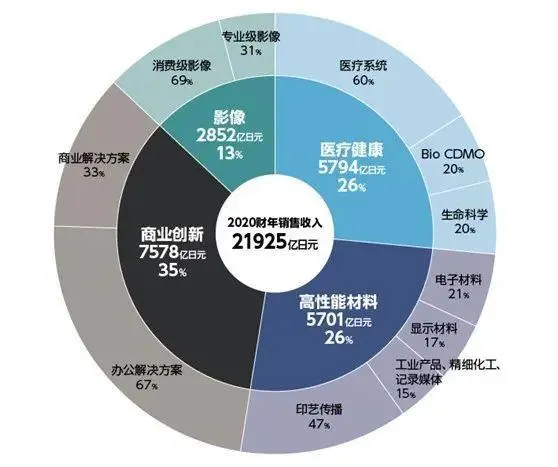

比如富士胶片,从根本上变革业务结构,充分利用在影像领域长期积累的技术优势,在医疗健康、高性能材料以及商业创新领域全面开花,实现了成功转型。

富士胶片:从摄影胶片制造商,到多元化企业

在胶片时代,富士胶片曾是和胶片划等号的公司之一。但是,当全球市场对摄影胶片的需求从2000年起急剧下降后,公司决定实施转型,从根本上变革业务结构。

怎么转型?

富士胶片利用在影像领域长期积累的纳米、分析、合成、生产和质量控制等诸多独有技术,结合子公司技术,推出了应用于影像、医疗、印艺、高性能材料、光电等各领域的创新产品和解决方案。胶片背后的成像、纳米分散、制膜、精密涂布、抗氧化等核心技术,被保留并拓展至新领域,为这家公司创造出新的活力。

举例来说,纳米分散技术的应用是富士胶片的核心技术之一,最初用于照片感光乳剂,富士将其广泛应用于印刷油墨、磁性材料、化妆品、保健品等方面,最终在医疗健康、高性能材料以及商业创新领域全面开花。

可以这么说,技术的积累和创新应用,是富士胶片“变身”为多元化公司的重要支撑。

与之相反的是,与富士胶片同时代的胶片巨头柯达,最终没有逃脱破产的命运,2012年向法院申请破产保护。

如今,富士胶片依然深耕影像市场,但相关业务在公司总销售收入中只占据不到15%(根据2020财年数据),医疗健康与高性能材料所占营收比重越来越大。

从一家摄影胶片制造商,成功转型为拥有医疗保健等多种高增长业务的企业。富士胶片从适应市场变化、积极改变到主动变革,它的成功转型,使其成为很多企业的学习案例。

需求型衰退:有序撤退,损失最小化

比如爱多VCD、小霸王学习机、KTV行业等,时代已经完全不再需求这类产品,甚至连整个品类都会消失。这个时候,再创新也没用,企业不必要再垂死挣扎,需要做的是有序撤退,逐步离开,把损失最小化。

中国KTV行业:从“娱乐之王”到逐渐没落

中国的KTV行业就是一个从鼎盛快速走向衰退的行业。在20世纪80年代,国内娱乐匮乏,KTV进入中国市场后,顺理成章成了“娱乐之王”,KTV遍地开花,生意十分火爆,甚至可以用天天“人满为患”一词来形容。

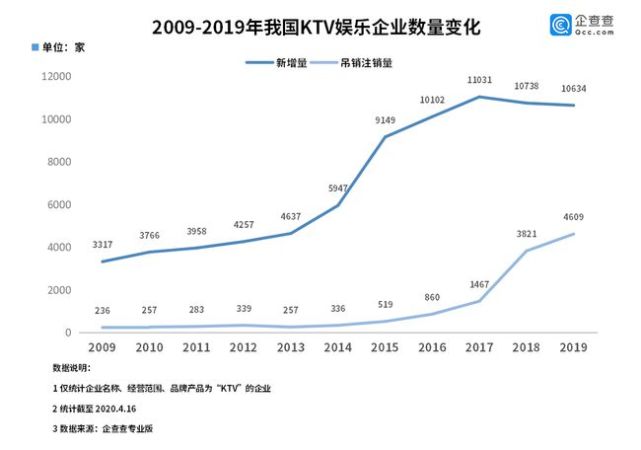

根据前瞻研究院整理的数据,2015年堪称我国KTV行业的巅峰时期,国内KTV门店数量达到12万家。但是,传统的KTV在近两年来却逐渐没落。企查查数据显示,截至2021年12月,搜索企业名/注册号、经营范围含“KTV”的企业,已吊销、注销的企业超6万家,开业状态的仅余近6万家。

2019年,我国传统KTV的市场规模已经突破千亿,达到了1034亿元,而到了2020年时,这一规模直接降到了807亿元。从2019年开始,整体行业的年营收也在不断下降,2019年比2018年减少了3亿元左右,降至1277.2亿元。到了2020年,直接断崖式下跌,仅剩596.9亿元。

“没有成功的企业,只有时代的企业”。任何一个行业的衰退,都有着深刻的时代背景,KTV的衰退也是被时代抛在身后。

为什么KTV市场会如此迅速衰落?

消费者“老龄化”、剧本杀和密室逃脱横空出世、在线K歌崛起等是主要原因。

如今,线下娱乐方式变得多样,年轻人对于KTV的喜爱不胜从前,KTV渐渐变得“无人问津”。2018年以后,到KTV消费的年轻人越来越少,更多变成了中老年人休闲的场所。美团此前公布过一组数据,2021年上半年,KTV的消费者群体呈现“老龄化”。年轻群体代表,年龄大约在18岁至21岁区间的消费者,同比直接减少了13.4%,消费金额也是减少了15.4%,反而不少已经到退休年龄的老年人,来KTV的次数多了一些。但是,年轻人消费者的减少,可能会直接导致KTV的亏损。

与此同时,关于年轻群体的调查报告显示,95后和00后对KTV的好感度并不高。很多人吐槽KTV存在着设备老旧、环境差、歌曲全部为老歌等问题。相反的是剧本杀、桌游、酒吧则更受到年轻人所青睐。剧本杀、桌游要求参与者必须有高度的注意力,在这个环境下,年轻人要沉浸在牌局或剧情中,很少有人会开小差。但在KTV中,经常会出现一个人唱得很high,而其他人全部不约而同玩起了手机。久而久之,很多人也不愿意再去KTV了。

另外,值得一提的是,在线K歌的崛起也抢占了线下K歌市场。艾媒咨询的数据显示,目前移动K歌成为网民使用最多的K歌体验,占比达到了35.7%,而线下K歌仅有28.3%,这其中还包括了移动式唱吧。

艾媒咨询此前预测,2021年在线K歌将拥有5.1亿的用户规模,渗透率也将接近49.7%,到2022年在线K歌市场规模也将扩大到175.8亿元。最主要的是,如今这一行业甚至已经开始抢占线下的K歌市场了。

这个时候,KTV行业显然已经不值得进入。企业最好的战略就是要么有序退出市场,要么转型。每一次行业品牌战略机会的到来,都有着行业不同发展阶段底层动能及行业要素切换的深刻原因。企业就是在行业不同发展阶段里冲浪,无论是新进入这个行业,还是已经在这个行业里获得一定地位,都要深刻地理解其中的规律及战略选择。

只有知其然而知其所以然,才能驾驭竞争,赢得成功!

本文作者可以追加内容哦 !