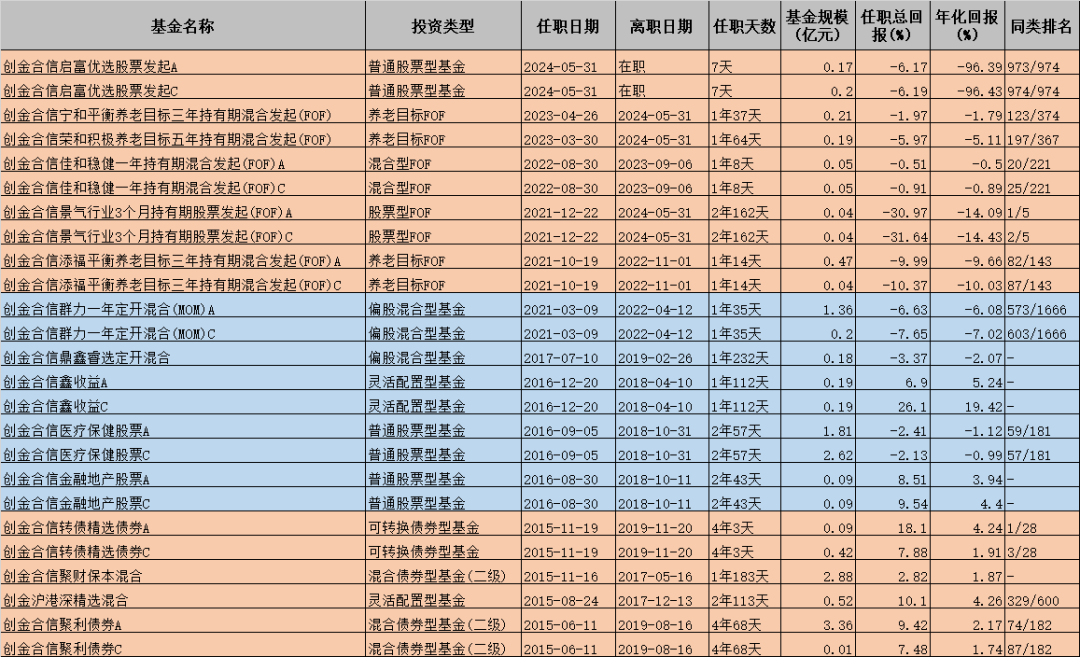

5月31日,创金合信基金旗下基金经理张荣同时卸任两只FOF。

有趣的是,张荣在同日被增聘为创金合信启富优选股票发起基金经理。

更有趣的是,张荣卸任的两只FOF同类排名还算不错,一只任期同类排名第一,另一只任期同类排前10%。

然而更更有趣的是,那只排名第一的产品亏了31%,另一只很大比例配置债基,但依然没有实现盈利。

一时之间,笔者都不知道该从什么角度来吐槽这件事情。

大家知道,笔者是比较看好FOF这类产品,但是架不住FOF基金经理们又菜又爱玩。

笔者查了下,近2年表现最好的股票型FOF亏损21%,但这只能排在股票型基金的后30%。

那么问题来了,既然FOF不能创造超额收益,也不能提升持有体验,那么存在的意义是什么?

张荣独特的职业经历

首先我们来了解一下张荣,与其他基金经理有很大区别,张荣的职业经历非常丰富,共经历了3次大转型,担任基金经理之后又有3次小的转型。

资料显示,张荣为北京大学金融学硕士,2004年6月毕业后进入深圳银监局从事银行监管工作,历任多家银行监管员。

2010年4月加入第一创业证券股份有限公司,任资产管理部金融行业研究主管、投资主办等职务。

2014年8月加入创金合信基金管理有限公司,曾任高级研究员,现任基金经理。

由于张荣独特的从业经历,他的投资视角也非常独特:

1、六年银行业监管经验,精通银行业务,深入了解各金融机构的特点;

2、熟悉各类银行业监管政策法规,理解监管层重大经济政策制定依据,正确解读政策背后的经济和社会背景;

3、深刻理解宏观经济和货币政策,根据金融机构的整体运营来判断市场策略和宏观走向;

4、独特的研究视角,对银行业发展变化趋势及各公司特点有独到见解,形成一套从宏观到行业到公司的逻辑体系和分析方法。

都说丘栋荣的投资框架很难找到替代者,我看也未必,张荣的投资框架才真是独一无二。

张荣在担任基金经理之后经历了3次小转型,初期主要管理债券型基金,2016年之后开始涉猎股票型基金,2021年之后又转型管理FOF。

要说张荣的投资实力弱,他管理过的一些产品的相对排名还算不错,例如刚刚卸任的创金合信景气行业(FOF)A在其任期内同类排名第一。

但要说他投资实力强,可能也不能令人信服。一方面,他缺乏长期单独管理的产品做背书。另一方面,即便是相对排名还算不错的产品,绝对收益也并不算出彩。

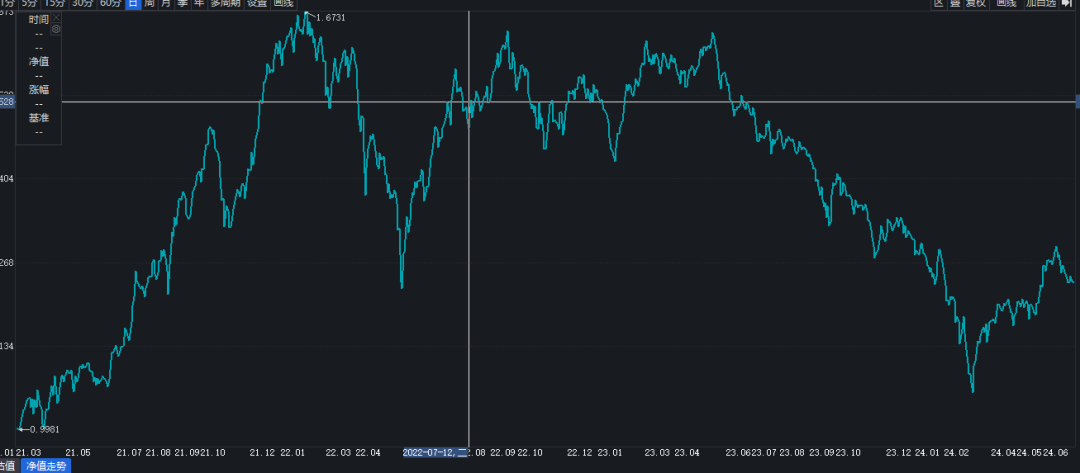

例如刚才提到排名第一的创金合信景气行业(FOF)A,在张荣任期内亏了31%。

张荣的职业也有高光时刻,任期收益率最高的产品为创金合信转债精选债券。

创金合信转债精选在成立之初基本类似于纯债产品,在整个2016和2017年并未受到转债市场影响,同时也跑赢了大部分债基。

2018年,创金合信转债精选开始布局可转债,虽然最终亏损5.19%,但跑赢大部分转债产品。

创金合信景气行业(FOF)A为何亏了31%?

接下来,我们看看张荣管理创金合信景气行业(FOF)A如何亏掉31%。

首先是市场大环境的因素。据iFind数据显示,创金合信景气行业(FOF)A成立以来产品累计亏损30.74%,而沪深300指数下跌26.85%。

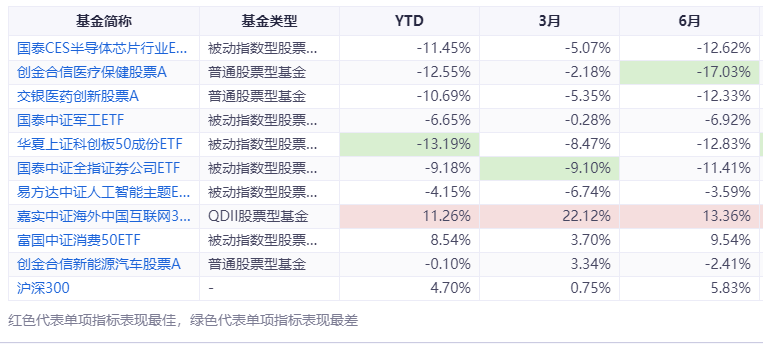

例如今年,沪深300指数虽然涨了4.7%,但是创金合信景气行业(FOF)A今年一季度重仓的基金普遍表现不佳,有4只跌幅超过10%。

其次,创金合信景气行业(FOF)A成立至今相较于沪深300指数有约4%的超额“收益”,这则是基金经理的“努力”。

分析过往持仓数据,创金合信景气行业(FOF)A长期重仓的基金包括国泰CES半导体芯片行业ETF、创金合信新能源汽车股票A、创金合信医疗保健股票A、国泰中证全指证券公司ETF、华宝中证银行ETF、创金合信数字经济主题股票A、创金合信工业周期股票A和国泰中证军工ETF等。

可以看出创金合信景气行业(FOF)A比较关注主题基金,长期重仓的方向较为分散。

但是有些产品的买入节点就不够令人满意了。

例如创金合信景气行业(FOF)A在2022年2季度重仓买入创金合信新能源汽车股票A,但是尴尬的是买在了一个阶段性的高点,随后创金合信新能源汽车股票A直接腰斩。

在同一季度,创金合信景气行业(FOF)A还买入了创金合信数字经济主题股票A,虽然创金合信数字经济主题股票A在同类主题基金中表现相当不错,但是绝对收益依然有不小亏损幅度。

相似的情况还发生在2023年一季度,创金合信景气行业(FOF)A增持的国泰CES半导体芯片行业ETF,非常不幸这次也是买在了暴跌的“前夜”。

另外,像重仓的创金合信工业周期股票A、富国中证消费50ETF和创金合信医疗保健股票A也均是这种情况。

亏损31%,何以成第一?

文章最后我们来谈谈创金合信景气行业(FOF)A亏了30%怎么还可以成为第一这个玄幻的事情。

创金合信景气行业(FOF)A属于股票型FOF,但是这类产品业绩真的差的离谱。

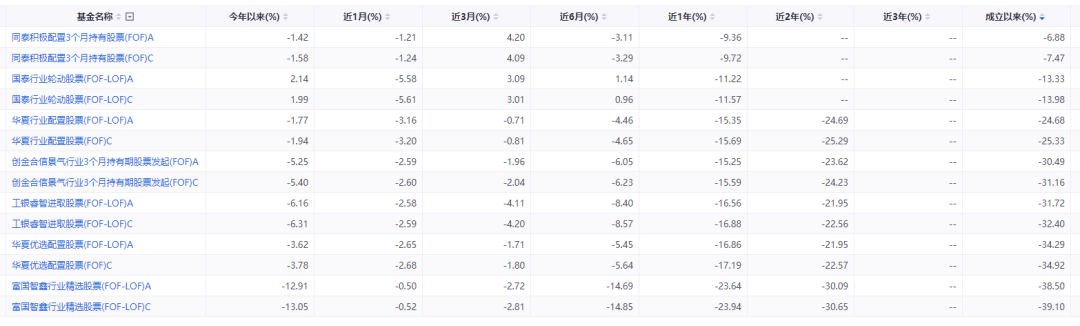

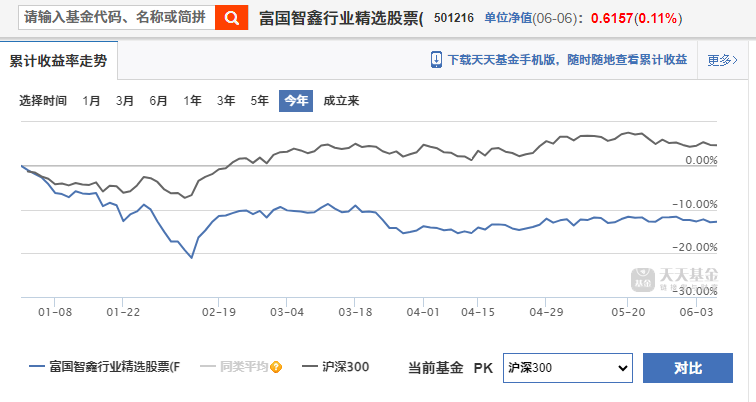

据iFind数据显示,股票型FOF目前各类份额合计有14只,这14只产品全部亏损,其中富国智鑫行业精选股票(FOF-LOF)A亏损更是接近40%!

如果只看近2年业绩,排名正数第一的产品亏损幅度也高达21%。

亏损21%是什么水平?给大家两个参照物。

其一,沪深300指数近2年大概跌幅在14%左右,股票型FOF第一跑输沪深300指数7%。

其二,普通股票型基金指数近2年下跌了18%,股票型FOF第一跑输该指数4%。

其三,目前市场上股票型基金各类份额合计共有982只,近2年亏损幅度超过20%的产品有300只左右。

换而言之,最好的股票型FOF基金也只能排在股票型基金的后30%左右。

那么问题来了,既然FOF不能创造超额收益,也不能提升持有体验,存在的意义是什么?

理想中的FOF是什么样?

一地基毛的读者应该都知道,笔者是最为看好FOF这类产品,尤其是相对于固收+而言,从产品设计的角度来说FOF有很多优势。

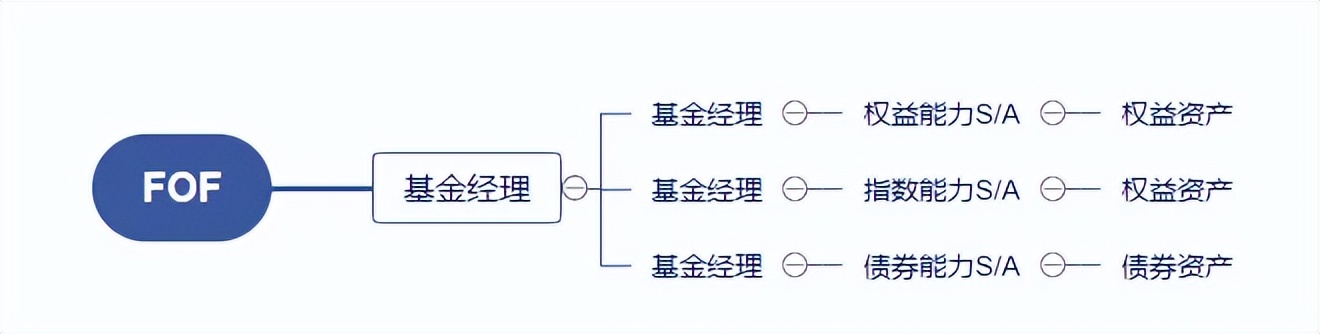

大家知道“术业有专攻”的道理,基金经理不可能“权益类资产”和“固定收益资产”通吃。

一只固收+产品的资产分为固收+权益两个部分,一般管理固收+的基金经理都是研究债券出身,所以固收资产部分对应的管理能力往往不错,但是权益资产对应的管理能力就要稍微薄弱一些。

但是FOF基金不同,它是基金中的基金,可以选择行业里最优秀的债基+最优秀的权益基金,以此搭配实现各类资产对应的管理能力都是最优秀的。

前两天读了二鸟说的《天颐五剑:大道至简,七年穿越两轮牛熊》,这才是一位FOF基金经理该有的操作逻辑。

反观公募正规军,很多FOF基金经理们又菜又爱玩,毫无章法,与散户没有什么两样。

此前我们文章《韭菜也不过如此...》《大成基金的FOF基金经理们,咋就“看不上”徐彦和刘旭呢?》介绍过两只FOF。

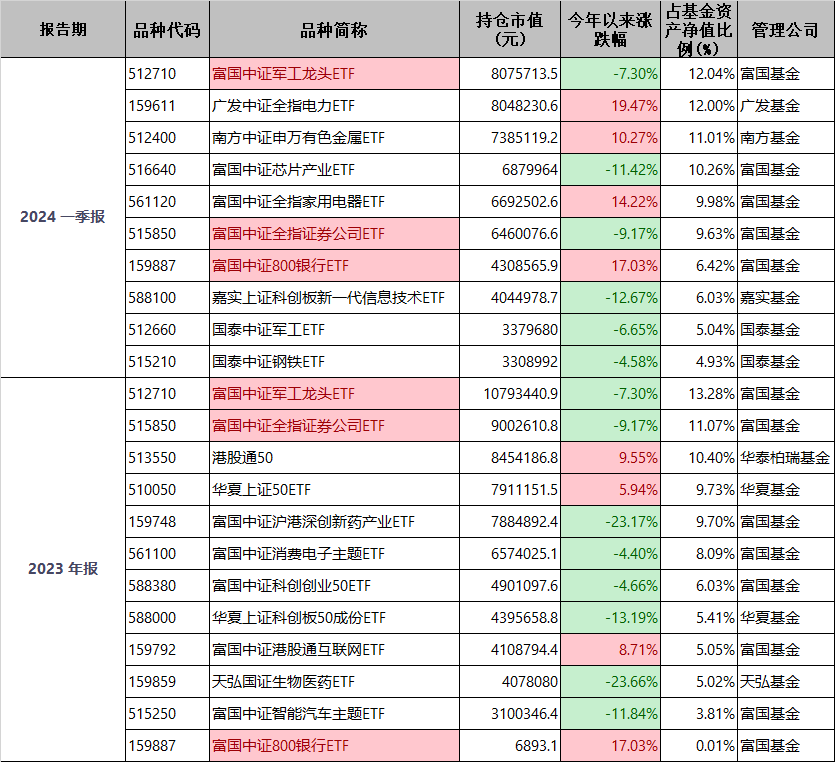

股票型FOF排名倒数第一的富国智鑫行业精选股票(FOF-LOF)A是如此,对比2023年4季报和今年1季报的持仓可以看出:

1、持仓非常集中,前十大重仓基金占比就已经超过80%+。

2、短线操作为主,所以持仓以ETF产品居多,且调仓动作非常频繁。

3、投资能力有限,无论是2023年4季报和今年1季报的持仓基金,今年以来亏损居多。

更令笔者无语的是,在4月份之后富国智鑫行业精选股票(FOF-LOF)A就已经基本躺平了,等着半年报出来我们再来看看它在做什么。

$创金合信景气行业3个月持有期股票(FOF)A(OTCFUND|014301)$$富国智鑫行业精选股票(FOF-LOF)A(OTCFUND|501216)$@天天精华君

本文作者可以追加内容哦 !